振り返り

こんにちは! 元タジュウです。こちらの記事は私の多重債務者人生を追いながら「法的債務整理」について理解を深め、もし同じような悩みを抱えている方がいたらその一助になれば・・・と思って書いているものです。恥の人生をさらし、せめて他山の石になろう、という殊勝な試みです(自分で殊勝とか言わないこと!)。

最初の稿(序章)では私の借金人生と法的債務性のダイジェストをお届けしました。そちらをまだ読まれていない方は、是非そちらを一読の上こちらを!

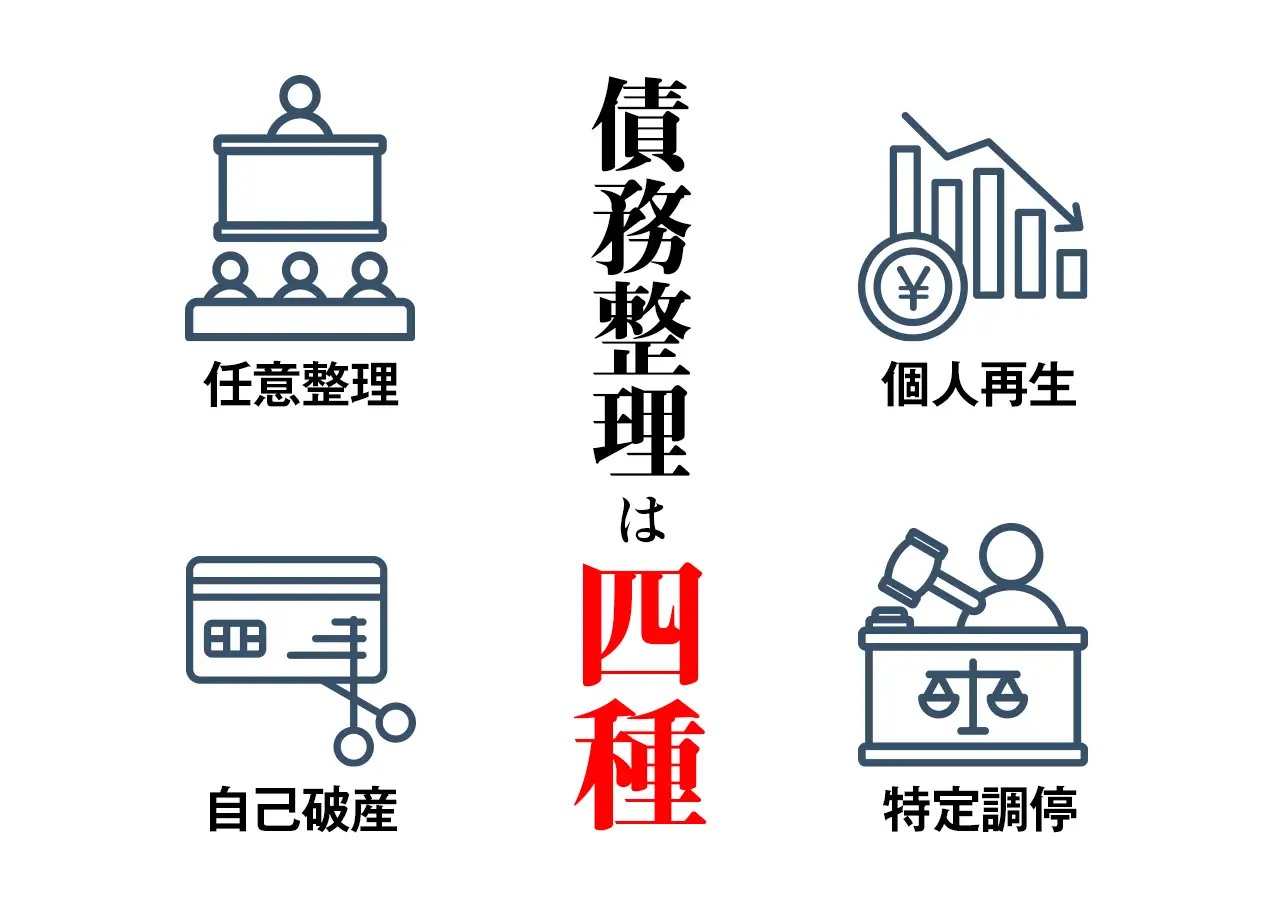

さて「法的債務整理」とは、法的枠組みを使って借金漬けの人生を精算しゼロから再スタートさせてくれる、という有難い仕組みです。自己破産・個人再生・任務整理・特定調停の四類型をご紹介しましたが、以後このシリーズでは「帳消し感」のある前者二つに絞って話を進めたいと思っております。元タジュウが実際にくぐり抜けた難関の二者でもあり・・・。

自己破産は借金ゼロ、その代わり手元の財産もゼロ、文字通りゼロスタートにしてくれるものです。

個人再生は、借金を大幅に圧縮。一部返す代わりに手元の財産は置いておいてヨシ! というものです。ゼロスタートではないがかなり底辺から再スタートという感じ?

個人再生って何?メリットデメリット、家や車の財産を手元にキープしつつ、借金を大幅減額する方法

状況によりどっちを選んだ方がいいか? というのが本記事の最大のテーマでもあります。私は迷ってまず個人再生から入り、中々うまく行かず自己破産に切り替えギリギリOKでした。

ここで、「免責不許可要件」というものがポイントになります。私のようにキャバクラ通いで借金をこさえたふざけた人間は「基本」許さない! という決まりです。これが自己破産にはあります。但し、以後の稿で詳しく触れますが、「反省して謝り倒し、ギャンブルや飲酒を止めると言うなら本当に止める」なら、大抵通ります。もし酔って裁判所に出廷したりしたら、即却下! 一方、個人再生には何故か免責不許可要件がありません。では、私の破滅人生を詳しく追いながらこの点をご解説して行きたいと思います。

第一章: ヒラとアル中と私

平松愛理の「部屋とYシャツと私」という曲が好きで、アル中時代に酔っ払いながら公園で一人歌っておりました。そこから来たタイトルです!

あらすじ。エリート投資銀行マンを目指す私は米国の一流校に留学。MBAを取得します。ウォールストリートで就職して大金持ちになってやろうと思いましたが、ちょっと無理そうなので大手町でOKとしました。大手監査法人でM&A(MBAと何だか似てますネ)アドバイザー職をゲット。毎日終電の生活ながら相応の業績を上げます。これが一年ちょい。実際には普通の三年分ぐらいは働いています。ここまでが絶頂期で、後は転落の一途です。

この頃から、燃え尽き症候群が始まっており酒に頼るようになっています。一人で飲んでもつまらないので、三日に一回ぐらいはキャバクラへ。私はこう見えて(?)案外「グローバル」なので、上野界隈のフィリピンパブ・タイパブがメインでした。タガログ語は喋れませんが、前者は英語で。後者はタイ語が喋れるのでタイ語で。お姉さん方もある程度日本語は喋れるのですが・・・。

この時点ではまだ借金には手を出していませんでしたが、かなりの額の給料も結局全部キャバに突っ込んでいます。既に後で貯金が無く余裕がなくなるという伏線が張られているような。上野仲町通り通いがやり易いよう、家も上野近辺で借りる始末。実は職場の大手町に近かったりします(但し理由としては前者が圧倒的に先)。

さて投資銀行マンを目指していた私は、やることは同じかもしれませんが、国内大手銀行系の証券子会社へ転職。会計事務所のコンサルタントより証券マンの方がそれっぽい。場所も同じ大手町です。ここが破滅の始まりでした。

見栄っ張りの私は「名刺の肩書」を気にします。「マネージャー」ということで入ったのですが、入ってみると銀行から天下りで来た同年代の人達は皆「シニア・マネージャー」とかになっており、私だけ格下になっています(仕事の腕は別に)。よく調べなかった私が悪いのですが、しまった・・・と思いました。もう遅いのですが。ここら辺でキャバクラ通いが二日に一回に。貯金も本当に食いつぶします。

ある日、人事体系の変更だかなんだかで名刺が新しくなりました。マネージャーだったのが「アソシエイト」 = 平たく言うとヒラ、シニア・マネージャー達は「バイス・プレジデント」(偉そう。係長~課長ぐらいで、副社長ではありません!)だそうで。これを朝出勤した時に見て気絶しそうになりました。やられた・・・と。ここから仕事を完全に放棄し、毎日上司に怒鳴られ、朝から酒を飲んで酔って出勤し、たまに無断欠勤、残業などもちろんせずタイパブ通いは毎日、という生活が始まりました! 幸い、大手町は上野に近いので退社後にすぐタクシー(!)で行けます。

ポイント1

まず借金をしない。給料の範囲内で飲んだり賭けたりする。給料も全部クラブやスロットに突っ込んだりせず、少しは貯金もしとけ。キャバに行くならタクシーでなくせめて電車を使いなさい。

当たり前のことだ! と思われるかもしれませんが、これを守れなくて人生が破滅した人間が言うと真実味があると思います。まだ借金に手を出していない方は、是非私の記事を最後まで読んでこれを終生の誓いにして下さい。

そもそも借金とはなんぞや?

借金とはそもそも何だ。法律とは? 契約とは? 借金とは? 利子とは?

クレジットカード、心強き相棒

現代社会における「カード借金」の恐ろしさ、それがいかに私のような愚か者を多重債務者に仕立て上げるか。この点からリアルに解説してゆきたいと思います。

投資銀行マンは日本でも部長クラスは数千万円~億単位の年収がありますが、私のような「ヒラ」の場合超勤(しかも月当たり数十時間)を入れても年収600-800万円ぐらいが関の山です。この給与ですと週に一回のキャバ通いは余裕ですが、とにかく毎晩行きたい。ならどうするか。

手元に一般的なVisa・Mastercardの二つ、カードがあるのに気付きました。これまであまり使ったことがありません。ショッピング枠が数十万、キャッシング枠も数十万円あります。確か前者が80万円、後者が40万円とかだったかと。

まず、現金が無くてもショッピング枠を使ってキャバでサインしてお支払い出来ます。一回2-3万円ですが、イライラしているので一晩に数件はしごしたりします。なおショッピング枠の方の手数料はお店持ちです。但し、リスク料なのかこちらに転嫁される場合とかも・・・(カードを使うと料金にその分加算される)。さてショッピング枠の方がパンパンになったら、コンビニのATMでキャッシング枠を使って現金をざっくり引き出せます! 気前よく現金でお支払いの日も! 加算もナシ!! 但しこちらは年利10%後半台の金利が付きます(月当たりは大体その 1/12)。後で登場するサラ金と同じか少し低いぐらいのレートです。決済については、分割払いもありますが基本翌月に請求書が届いてこの日に指定口座から引き落としますよ! と通知が来ます。入ってなかったらデフォルト。その時点である意味犯罪者です(民事的には?)。

ここで少し寄り道をして、メインテーマの一つである「免責不許可要件」について。ご存じの方もあるかもしれませんが、「ショッピング枠の現金化」というものがあります。これは一体何ぞ? 怪しい業者が、価値のないもの(グリコのおまけ等)を売ってこちらが買ったことにして現金を融通するという仕組みです。例えば、仮面ライダーっぽい小さな人形を10万円で取引するとします。こちらはクレジットカードで買った、として10万円のサインをします。業者の方は私に9万円をその場で手渡します。後でクレジットカード会社から(少し手数料が引かれて)10万円受取り、1万円弱が儲けになる! というシステムです。これはクレジットカード会社としては厳しく禁止しており、社会的に違法かどうかは分かりませんが(本当のショッピングか否かグレーなため)、法的債務整理では免責不許可要件の一つとされています。特に手続きの前後で。そういうズルをする奴に自己破産は許さない!

自動販売機の横に貼ってあるそういった張り紙を見て、私は何度も使おうかと思いました。キャバクラ行くならお支払いにショッピング枠の決済をフルに使えばいいではないか? と思いますが・・・他のカードと決済タイミングがずれているため、ショッピング枠が残っているとそれを現金化して口座に入れてそっちは一時しのぎしようか、などと考えたためです。が、後から考えると幸いと申しますか町金がヤクザっぽくて事務所に行くのがコワく、それはやりませんでした!

ポイント2

免責不許可要件には色々あるが、やり繰り上のズルをしても引っかかる。ショッピング枠の現金化が最たるもの。

タジュウ参上!

さて、夜は遅くまでキャバで飲み、朝は通勤中にチューハイを飲み、昼休みもコンビニでビール(スーパードライ)を買って飲み、顔が始終赤いのを隠すために風邪とか言ってマスクをし、何だか太り、仕事は全くせず(会社のPCでキャバのサイトばかり見て)、夕方5時半になるとすぐ退社してキャバへ向かい、超勤も減りさらに財政難になるという日々を繰り返します。

挙句の果てに悲憤してキャバの後も上野公園で泣きわめきながら午後三時ぐらいまで飲み続け(氷結系)、階段から滑って落ち足の骨を折り、全治三か月というかなりの大怪我を負います。これでしばらくお休みを頂きます。キャバからも。ちなみに病院でも松葉杖で移動出来るようになってからはコンビニでお酒を買って飲んでました! 抜け出してキャバに行くまではしません(松葉杖でキャバはさすがに見栄っ張りの私にはどうも・・・)。先生は、鎮痛剤の代わりに少しならええやろという寛大な方でした。

このように上司に怒られてばかりでイヤになった私は、足を引きずりながらリクルーター数社を訪問して(この「労災」休暇の間。会社的には労災ではありませんが)どこか「落ち着いた」会社は無いか探してもらいます。ここで、日本での転職はそう簡単ではありませんが(米国と違い私のようにやたらと転職する人を嫌います)この時点では私の履歴書は「見た目上は」グレートであるため、まだ若いこともありすぐにメーカーの財務担当で職が見つかりました!

半年ちょいで大手町に見切りをつけ、まったりしたメーカーへ転職。ここでクレジットカードを相棒にしたキャバ生活を止めればよかったのですが、既にアル中(キャバ中)になっており、どうしても止められません。転職後もあまり仕事をせず上野通い。地理的にも大手町ほどではないが近い!

これまで何とか給与とクレジットカードで回していたのですが・・・ある時、このさらに下がった給与では対クレジットカード引き落としの口座残高が足りない! まずい!! という事態に陥ります。さてどうするか。

三菱UFJのカードローンの広告を見て(実は恐ろしいものなのに、フレンドリーな感じです)、コレ! と思いました。早速会社の近くの支店の窓口へ出向き審査をしてもらいます。源泉徴収書や給与明細と身分証明書を提出し、審査の間数時間待ち。で、その日であっさりパス。金利は20%弱と高いですが、枠は200万円まで!

さてこの金利と貸出限度額ですが、給与や現在の(他の)借金等に基づく顧客の「クレジット・スコア」に基づき各社独自に算定しているようです。

なお借金の額ですが、消費者金融(銀行系含む)の業界団体のようなものがあり、各人の借金の額が登録されています。そこに担当者が連絡するとすぐ分かる、というわけです。個人情報保護法違反では? カード契約の時点で同意必須なので違反ではありません・・・。カードローンの審査におけるメイン項目は恐らくそこでしょう。この時点でクレジットカードのキャッシング額ぐらいは登録されていたかもしれませんが、まだ数十万程度なので即OKだったのかと・・・。

当然ながら・・・と申しますか2年ぐらいで200万の枠がパンパンになります。ここでみずほの同じようなカードが登場! 枠は確か150万そこら。多分200万を審査の際(こっそり)「見て」いるので上限が低くなったのかと思います。利子も20%台前半とやや高めに誘導。キャッシュカードとは別にクレジットカードやカードローン用のカードも入っているので財布がパンパン(札束ではなく)になっちゃいました。この時点で多重債務者、タジュウが誕生。

銀行系や消費者金融のカード借入の場合、クレジットカードの口座自動引落と違い、借金残高 X 一定割合 + 金利を毎月決まった日までにそのカードで振り込むように指定されています。それを外したら恐怖のデフォルト。手数料を払いたくなかったら、その銀行の支店か消費者金融の場合は人気の無い怪しいサラ金ビルのATMで!

ポイント3

クレジットカードのキャッシングとカードローンの仕組み上の違いが分かった。が、根本的には同じ。作らないこと。また、多重債務者の定義も分かった。ならないこと。

ちなみに口座残高が足りない、振り込みを忘れた(か、無いので忘れたふり)等によるデフォルト = 債務不履行をすると金融機関の方はどう対応するのでしょうか? まず闇金ではないので債権者の家に殴り込んで今日中に払え! とバットを振りかざして怒鳴るというようなことはしません。これは刑事法で禁止されています。が、道楽で商売をしているわけではないので督促状を送付します。あんた支払い忘れてるので、これこれの日までにこの指定口座に必ず振り込んでね! と丁寧に通知するものです。これを二回か三回も無視すると当然貸出停止。ここで契約条件の分割払いOK条項(専門的には「期限の利益」と言います)は吹っ飛び、借金残高全額の一括返済を請求することが出来るようになります。

当然、返せません。すると一般のサラリーマンに対してはどうするか? やり方は色々あると思いますが、一番多いのは会社(給与口座)に対し裁判所からさっと許可をもらって「差押え」をする手です。証拠があるのでお手軽かと。つまり、会社から当人に給料が渡る前に当然の権利として先に分捕ってしまう!

すると会社にもばれて、辞めなくてはならないかもしれません。これが恐怖になると計算しているなら、債権回収の仕組みも何だかうまく出来てる・・・。

さてタジュウは仕事より借金カレンダー管理が忙しくなってきました。この月はこの日にこのカードの返済があって、こちらのカードで一旦こっちの返済に回して・・・という感じです。会社の財務担当なのに会社でも自分の借金管理ばかり。

そのうち、ウォールストリートのように即クビにはしませんが、仕事せず酒を飲んで会社に来るなら自分から辞めてほしい、と上司及び人事担当者から呼びつけられて宣告されました。転職の猶予期間は与える、とのこと。

またリクルーターに連絡しなきゃ!

つづく

シリーズ他記事はこちら

債務整理「あゝ窮迫劇場、コーポレートカードに手を付けて」元・タジュウの債務整理2/3部作

債務整理「あゝ転生!タジュウなぜか警備員になる」元・タジュウの債務整理3/3完結編

債務整理「あゝ破産。人生はつらいよおっかさん!」元・タジュウの債務整理番外編

編集部/元・タジュウ

日本国内某一流大学を卒業後、米国一流校でMBAをトップクラスの成績で取得。Chartered Financial Analyst, CFA/日本証券アナリスト協会認定アナリスト, CMA取得済み。金融に関しての知識は世界トップクラス。ネイティブ並みの英語とタイ語能力を有す。大手町大手監査法人でM&Aアドバイザー職を経て右往曲折(紆余だけでなく。詳細は記事をご覧あれ)。現在はまもりの債務整理で編集として活動中。コップンカップ!

ウイズユー司法書士事務所

奥野正智 司法書士

債務整理など借金問題を得意とする司法書士、被害者に寄り添い早期解決へ導く、闇金問題解決数は50,000件を超える。大阪司法書士会会員第2667号 / 簡裁認定番号第312416号/大阪府行政書士会会員第7123号/法テラス登録相談員/LEC東京リーガルマインド専任講師

関連記事

債務整理のよくある誤解10選 — 「人生終わり」は本当?

「債務整理をしたら人生終わり」「家族に一生知られる」「二度とカードが作れない」——こうした誤解が、本来解決できる借金問題を放置させてしまうことがあります。この記事では、債務整理に関するよくある誤解10選を正確な情報とともに解説します。

弁護士と司法書士、債務整理はどちらに頼むべき?違いと選び方

債務整理を相談しようと思ったとき、弁護士に頼むべきか司法書士に頼むべきか迷う方は多いです。どちらも借金問題を扱いますが、権限・費用・対応できる手続きに違いがあります。この記事では両者の違いを整理し、あなたの状況に合った選び方を解説します。

「借金がつらい」と感じたら読む 債務整理の始め方ガイド

毎月の返済が給料日前に底をつく、督促の電話が怖くて出られない――そんな状態になったとき、多くの人が「何から始めればいいかわからない」と感じます。この記事では、債務整理を検討すべきサインから、相談先の選び方・初回相談の準備まで、一歩踏み出すための手順をやさしく解説します。

債務整理とは?4つの種類と違いを初心者向けにやさしく解説

借金が返せなくなったとき、「債務整理」という法的な解決手段があることをご存じでしょうか。債務整理とは、弁護士や司法書士のサポートのもとで借金を減額・免除・整理する手続きの総称です。主に「任意整理」「個人再生」「自己破産」「特定調停」の4種類があり、それぞれ仕組みや対象者・メリット・デメリットが異なります。本記事では、債務整理の基本から4つの種類の違い、自分に合った方法の選び方まで、初めての方にもわかりやすく解説します。