に対応している弁護士/司法書士

地域対応の専門家を先に見て、詳しい制度や公的窓口はこのあと確認できます。

兵庫県で利用できる公的な相談先・支援機関

債務整理を検討する際、弁護士や司法書士への相談だけでなく、公的機関の窓口も活用できます。裁判所では自己破産や特定調停の手続きを、法テラスでは収入要件を満たせば無料で法律相談を、消費生活センターでは多重債務の相談や情報提供を受けられます。いずれも兵庫県にお住まいの方が利用できる窓口です。

兵庫県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 神戸地方裁判所 | 兵庫県神戸市中央区橘通2-2-1(JR神戸線 神戸駅 北徒歩7分 神戸高速鉄道 高速神戸駅 北徒歩5分 市営地下鉄 大倉山駅 南徒歩5分) | 078-341-7521 |

| 神戸簡易裁判所 | 兵庫県神戸市中央区橘通2-2-1(JR神戸線 神戸駅 北徒歩7分 神戸高速鉄道 高速神戸駅 北徒歩5分 市営地下鉄 大倉山駅 南徒歩5分) | 078-341-7521 |

| 神戸地方裁判所 伊丹支部 伊丹簡易裁判所 | 兵庫県伊丹市千僧1-47-1(JR宝塚線 伊丹駅から市バス4番乗り場3系統,5系統,17系統,20系統又は24系統で15分「伊丹市役所西」下車すぐ 阪急電鉄 伊丹駅から市バス4番乗り場3系統,5系統,17系統,20系統又は24系統で10分「伊丹市役所西」下車すぐ) | 072-779-3071 |

| 神戸地方裁判所 尼崎支部 尼崎簡易裁判所 | 兵庫県尼崎市水堂町3-2-34(JR神戸線 立花駅 北徒歩10分 阪急電鉄 武庫之荘駅 南東徒歩15分) | 06-6438-3781 |

| 神戸地方裁判所 明石支部 明石簡易裁判所 | 兵庫県明石市天文町2-2-18(JR神戸線 明石駅 南東徒歩12分 山陽電鉄 人丸前駅 南西徒歩5分) | 078-912-3231 |

| 神戸地方裁判所 柏原支部 柏原簡易裁判所 | 兵庫県丹波市柏原町柏原439(JR福知山線 柏原駅 北東徒歩8分) | 0795-72-0155 |

| 神戸地方裁判所 姫路支部 姫路簡易裁判所 | 兵庫県姫路市北条1-250(JR神戸線 姫路駅 南東徒歩10分 山陽電鉄 姫路駅 南東徒歩15分) | 079-223-2906 079-223-2905 |

| 神戸地方裁判所 社支部 社簡易裁判所 | 兵庫県加東市社490-2(JR加古川線 社町駅又は滝野駅 東徒歩45分 神姫バス「社(営業所)」東徒歩10分 中国ハイウェイバス「滝野社インター」下車タクシー10分) | 0795-42-0123 |

| 神戸地方裁判所 龍野支部 龍野簡易裁判所 | 兵庫県たつの市龍野町上霞城131(JR姫新線 本竜野駅 西北徒歩20分) | 0791-63-3920 |

| 神戸地方裁判所 豊岡支部 豊岡簡易裁判所 | 兵庫県豊岡市京町12-81(JR山陰線 豊岡駅 東南徒歩15分 全但バス 豊田町停留所 徒歩2分) | 0796-22-2304 |

| 神戸地方裁判所 洲本支部 洲本簡易裁判所 | 兵庫県洲本市山手1-1-18(洲本高速バスセンター(本四,JR,淡路,神姫の各バス)から南徒歩10分) | 0799-22-3024 |

| 西宮簡易裁判所 | 兵庫県西宮市六湛寺町8-9(JR神戸線 西宮駅 国道2号線沿いに西徒歩6分 阪神電車 西宮駅 北東徒歩5分) | 0798-35-9381 |

| 篠山簡易裁判所 | 兵庫県丹波篠山市黒岡92(JR福知山線 篠山口駅下車,神姫バスに乗車,「春日神社前」下車 北東徒歩3分) | 079-552-2222 |

| 加古川簡易裁判所 | 兵庫県加古川市加古川町粟津759(JR神戸線 加古川駅 南西徒歩15分) | 079-422-2650 |

| 浜坂簡易裁判所 | 兵庫県美方郡新温泉町芦屋6-1(JR山陰本線 浜坂駅 西徒歩7分) | 0796-82-1169 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

兵庫県の法テラス

以下に兵庫県の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス兵庫(神戸市中央区東川崎町1-1-3 神戸クリスタルタワー13F) | 毎週月曜日から金曜日 10時から12時、13時から16時 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 | ※電話での予約をご希望の方は法テラス兵庫:0570-078334(受付時間:平日9時から17時)までお電話ください。 |

| 法テラス阪神(尼崎市七松町1-2-1 フェスタ立花北館5F) | 月曜日~金曜日(ただし、祝日と年末年始は除きます) | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 | ※電話での予約をご希望の方は法テラス阪神:0570-078335(受付時間:平日9時から17時)までお電話ください。 |

| 法テラス姫路(姫路市北条1-408-5光栄産業(株)第2ビル) | 毎週月・水・木曜日13時30分から16時30分 毎週火・金曜日10時から12時、13時30分から16時30分 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 | ※電話での予約をご希望の方は法テラス姫路:0570-078336(受付時間:平日9時から17時)までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

兵庫県の消費生活センター

以下に兵庫県の消費生活センターを掲載しています。

| 施設名 | 住所 | 電話番号 |

| 兵庫県立消費生活総合センター | 〒650-0046 神戸市中央区港島中町4-2 | (078)303-0999 |

| 兵庫県但馬消費生活センター | 〒668-0025 豊岡市幸町7-11 | (0796)23-0999 |

| 相生市消費生活センター | 〒678-0031 相生市旭1-2-10 | (0791)23-7149 |

| あかし消費生活センター | 〒673-0886 明石市東仲ノ町6-1 アスピア明石北館7階 | (078)912-0999 |

| 赤穂市消費生活センター | 〒678-0292 赤穂市加里屋81 赤穂市役所市民対話課 | (0791)43-7067 |

| 朝来市消費生活センター | 〒669-5292 朝来市和田山町東谷213-1 朝来市役所市民文化部市民課内 | (079)672-6121 |

| 芦屋市消費生活センター | 〒659-8501 芦屋市精道町7-6 | (0797)38-2034 |

| 尼崎市消費生活センター | 〒660-8501 尼崎市東七松町1-23-1 尼崎市役所中館8階 | (06)6489-6696 |

| 淡路市消費生活センター | 〒656-2292 淡路市生穂新島8番地 | (0799)64-0999 |

| 伊丹市立消費生活センター | 〒664-0895 伊丹市宮ノ前2-2-2 | (072)775-1298 |

| 市川町住民環境課 | 〒679-2392 神崎郡市川町西川辺165-3 | (0790)26-1011 |

| 猪名川町消費生活相談コーナー | 〒666-0292 川辺郡猪名川町上野字北畑11-1 | (072)766-1110 |

| 稲美町消費生活センター | 〒675-1115 加古郡稲美町国岡1-1 | (079)492-9151 |

| 小野市消費生活相談コーナー | 〒675-1380 小野市中島町531 | (0794)63-1000 |

| 加古川市消費生活センター | 〒675-8501 加古川市加古川町北在家2000 加古川市役所生活安全課内 | (079)427-9179 |

| 加西市消費生活センター | 〒675-2312 加西市北条町北条28-1 アスティアかさい3階地域交流センター | (0790)42-8739 |

| 加東市消費生活センター | 〒673-1493 加東市社50 | (0795)43-0502 |

| 神河町役場住民生活課 | 〒679-3116 神崎郡神河町寺前64 | (0790)34-0962 |

| 上郡町消費生活センター | 〒678-1292 赤穂郡上郡町大持278 | (0791)52-1115 |

| 香美町小代地域局健康福祉係相談窓口 | 〒667-1503 美方郡香美町小代区大谷564-1 | (0796)97-3111 |

| 香美町消費生活センター | 〒669-6592 美方郡香美町香住区香住870-1 | (0796)36-1941 |

| 香美町村岡地域局健康福祉係相談窓口 | 〒667-1392 美方郡香美町村岡区村岡390-1 | (0796)94-0321 |

| 川西市消費生活センター | 〒666-8501 川西市中央町12-1 | (072)740-1167 |

| 神崎郡消費生活中核センター | 〒679-2212 神崎郡福崎町福田176-1 | (0790)22-4977 |

| 神戸市消費生活センター | 〒650-0016 神戸市中央区橘通3-4-1 | (078)371-1221 |

| 佐用町消費生活センター | 〒679-5380 佐用郡佐用町佐用2611-1 | (0790)82-0670 |

| 三田市消費生活センター | 〒669-1528 三田市駅前町2-1 三田駅前1番館6階 | (079)559-5059 |

| 宍粟市消費生活センター | 〒671-2576 宍粟市山崎町鹿沢65-3 宍粟防災センター2階 | (0790)63-2225 |

| 新温泉町消費生活センター | 〒669-6892 美方郡新温泉町湯990-8 | (0796)92-2070 |

| 洲本市消費生活センター | 〒656-8686 洲本市本町3-4-10 | (0799)22-2580 |

| 太子町消費生活センター | 〒671-1592 揖保郡太子町鵤280-1 | (079)277-1015 |

| 高砂市消費生活センター | 〒676-8501 高砂市荒井町千鳥1-1-1 | (079)443-9078 |

| 多可町消費生活センター | 〒679-1192 多可郡多可町中区中村町123 | (0795)32-3322 |

| 宝塚市消費生活センター | 〒665-0852 宝塚市売布2-5-1 ピピアめふ1-5階 | (0797)81-0999 |

| たじま消費者ホットライン | 〒668-0025 豊岡市幸町7-11 | (0796)23-1999 |

| たつの市消費生活センター | 〒679-4192 たつの市龍野町富永1005-1 | (0791)64-3250 |

| 丹波篠山市消費生活センター | 〒669-2397 丹波篠山市北新町41 | (079)552-1186 |

| 丹波市消費生活センター | 〒669-3692 丹波市氷上町成松字甲賀1 | (0795)82-0996 |

| 豊岡市消費生活センター | 〒668-8666 豊岡市中央町2-4 | (0796)21-9001 |

| 西宮市消費生活センター | 〒663-8035 西宮市北口町1-1 アクタ西宮西館3階 | (0798)64-0999 |

| 西脇市消費生活センター | 〒677-8511 西脇市下戸田128-1 | (0795)22-3111 |

| 播磨町消費生活センター | 〒675-0182 加古郡播磨町東本荘1-5-30 | (079)435-1999 |

| 姫路市消費生活センター | 〒670-8501 姫路市安田4-1 | (079)221-2110 |

| 三木市消費生活センター | 〒673-0492 三木市上の丸町10-30 | (0794)82-2000 |

| 南あわじ市消費生活センター | 〒656-0492 南あわじ市市善光寺22-1 | (0799)43-5099 |

| 養父市消費生活センター | 〒667-8651 養父市八鹿町八鹿1675 養父市役所市民課内 | (079)662-3170 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。全国共通188(いやや)の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 | 任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 | 個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 | 自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 | 特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 | ・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 | ・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 | ・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる | ・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる | ・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる | ・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 | ・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある | ・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある | ・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 | 80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 | 3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債権者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 | 申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 | される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 | なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める所有権留保によって没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ車は債務者のものですので、ローン会社に車を処分されることはありません。しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ口座凍結になりません。債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。ただし、個人再生や自己破産を行うと官報公告という機関紙に氏名や住所、事実が掲載されます。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

Q.結婚はできる?

A.債務整理をしても結婚できる。

債務整理をしても結婚が制限されることは一切ありません。自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。

神戸・兵庫にて借金問題で困った時の相談窓口

神戸・兵庫で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。

1. 兵庫県の債務整理事情:歴史と現状から見る経済再生への道

兵庫県の地理的特徴と主要都市

兵庫県。瀬戸内海と日本海に面したこの地は、古くから交通の要衝として栄えてきました。神戸市を中心に、姫路市、尼崎市、西宮市といった個性豊かな都市が連なり、それぞれが独自の経済圏を形成しています。

神戸市と言えば、港町のイメージが強いですよね。実際、神戸港は日本を代表する国際貿易港として知られています。一方で、姫路市は世界遺産・姫路城を擁する観光都市であり、製造業も盛んです。尼崎市は「工都」として発展してきましたが、近年は環境政策にも力を入れています。西宮市は「文教住宅都市」を標榜し、高級住宅地としての顔も持っています。

こうした多様性が、兵庫県経済の強みでもあり、同時に課題でもあるんです。

産業構造の変遷

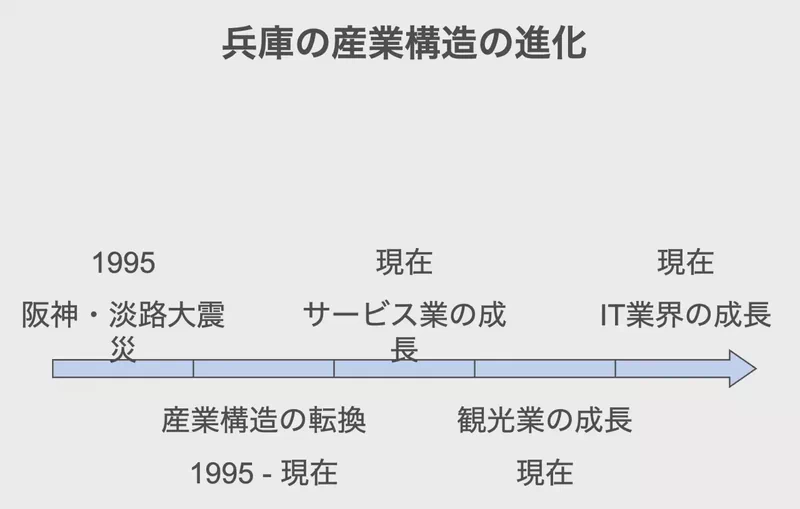

さて、兵庫県の産業構造ですが、これがここ数十年で大きく様変わりしているんです。

かつては、神戸製鋼所や川崎重工業といった重工業が県経済を牽引していました。しかし、1995年の阪神・淡路大震災を境に、産業構造の転換が加速しました。

(出典:兵庫県『兵庫県の経済・雇用情勢』)[1]によると、現在の兵庫県経済は「一部に弱めの動きがみられるものの、緩やかに回復している」とのこと。ただし、業種によって回復の度合いにはばらつきがあります。

特筆すべきは、サービス業の台頭でしょう。観光業や IT 関連産業の成長が目覚ましく、従来の製造業中心から、よりバランスの取れた産業構造へと変化しつつあります。

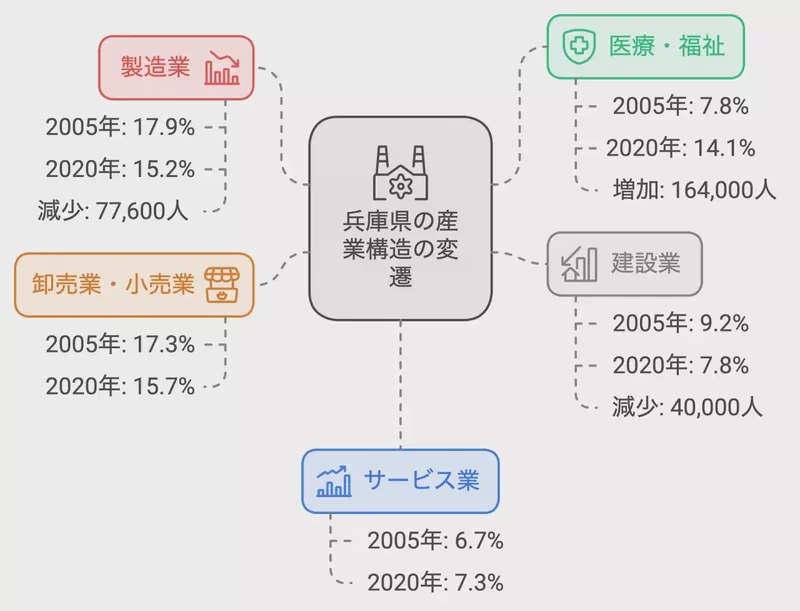

ここで、兵庫県の産業別就業者数の推移を見てみましょう。

| 産業大分類 | 2005年就業者数(人) | 2005年割合(%) | 2020年就業者数(人) | 2020年割合(%) |

|---|---|---|---|---|

| 製造業 | 481,141 | 17.9 | 403,498 | 15.2 |

| 卸売業,小売業 | 465,635 | 17.3 | 415,561 | 15.7 |

| 医療,福祉 | 209,519 | 7.8 | 373,687 | 14.1 |

| 建設業 | 246,374 | 9.2 | 206,098 | 7.8 |

| サービス業(他に分類されないもの) | 179,672 | 6.7 | 194,130 | 7.3 |

(出典:国勢調査 時系列データ 人口の労働力状態,就業者の産業・職業)

この表から、兵庫県の産業構造に以下のような特徴的な変化が見られます:

- 製造業の縮小: 2005年に17.9%だった製造業の就業者割合が、2020年には15.2%まで減少しています。就業者数も約77,600人減少しており、兵庫県の基幹産業の一つである製造業の縮小傾向が顕著です。

- 医療・福祉分野の急成長: 医療,福祉分野の就業者割合が2005年の7.8%から2020年には14.1%まで大幅に増加しています。就業者数も約164,000人増加しており、高齢化社会を反映した変化と言えるでしょう。

-

卸売業,小売業の微減: 卸売業,小売業は依然として主要な雇用分野ですが、就業者割合は17.3%から15.7%へと微減しています。

- 建設業の縮小: 建設業の就業者割合は9.2%から7.8%に減少し、就業者数も約40,000人減少しています。

- サービス業の微増: サービス業(他に分類されないもの)の就業者割合は6.7%から7.3%へと微増しています。

これらの変化は、兵庫県の産業構造が製造業中心から医療・福祉やサービス業へとシフトしていることを示しています。この産業構造の変化は、雇用形態や収入構造にも影響を与え、ひいては債務問題の性質にも影響を及ぼしている可能性があります。

(出典:東京商工リサーチ『兵庫県「休廃業・解散」動向調査(2023年)』)[2]によれば、2023年の兵庫県企業の休廃業・解散件数は1,765件で、前年比7.2%増加しています。さらに驚くべきは、「黒字」でありながら休廃業に至る企業の割合が過去最低の49.7%まで低下したことです。これは、経営者の高齢化や後継者不足といった構造的な問題が、債務問題と相まって深刻化していることを示唆しています。

ここで、ちょっと個人的な経験を交えさせてください。先日、神戸市の老舗の町工場を取材する機会がありました。その会社は、3代にわたって精密機器の部品を製造してきたそうです。しかし、後継者が見つからず、借入金の返済も滞りがちになり、ついに廃業を決意したとのこと。職人技が失われていく様子を目の当たりにし、胸が痛みました。

このように、兵庫県の経済は今、大きな転換期を迎えています。債務整理の問題も、こうした背景を抜きには語れません。次章では、兵庫県における債務整理の現状に焦点を当てていきます。そこでは、個人と法人、それぞれの視点から見た債務整理の実態に迫ります。

さて、ここまで読んでくださった皆さん、兵庫県の経済事情、なんとなくイメージできましたか? 次章からは、もっと具体的な数字や事例を交えながら、債務整理の問題に切り込んでいきます。どうぞ、お楽しみに!

2. 兵庫県の債務整理の現状

兵庫県の債務整理事情、みなさんはどのようなイメージをお持ちでしょうか? 前章で触れた経済状況の変化は、当然ながら個人や企業の財務状況にも大きな影響を与えています。ここでは、個人と法人それぞれの債務整理の現状を紐解いていきましょう。

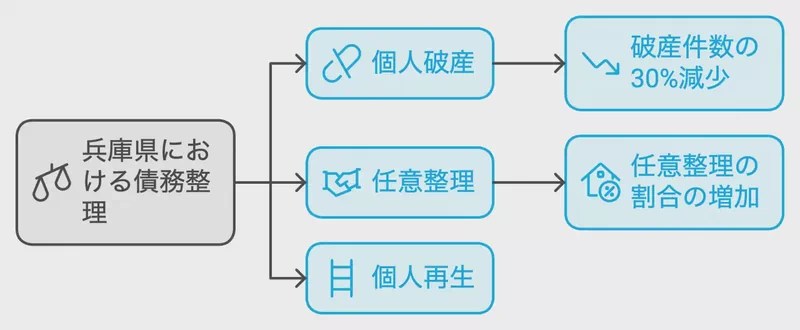

個人の債務整理状況

まず、個人の債務整理状況から見ていきましょう。近年、兵庫県では個人の債務整理件数が徐々に減少傾向にあります。これは一見、良いニュースのように思えますが、実態はそう単純ではありません。

(出典:最高裁判所『司法統計年報』)によると、2022年の兵庫県における個人破産件数は約2,500件でした。これは10年前と比べると約30%減少しています。しかし、この数字だけで喜ぶのは早計です。

なぜなら、債務整理の手法は破産だけではないからです。任意整理や個人再生といった選択肢もあります。実際、(出典:日本弁護士連合会『消費者委員会資料』)によれば、債務整理全体に占める任意整理の割合は年々増加傾向にあるとのこと。

ここで、ちょっと面白い話を。先日、神戸市の老舗喫茶店でコーヒーを飲んでいたときのこと。隣の席で中年の男性が「借金の時効って5年だって聞いたんだけど、本当かな?」と友人に話しかけていたんです。思わず耳を傾けてしまいました。

実は、この「借金の時効」については多くの誤解があるんです。(出典:財務省近畿財務局『多重債務相談の受付状況』)[1]によれば、「借金には消滅時効があるが、放置しているだけでは時効は完成されない」とのこと。時効の判断には法的な要素が絡むため、専門家への相談が不可欠なんですね。

法人破産の動向

次に、法人の破産動向を見ていきましょう。こちらも個人同様、全体的には減少傾向にあります。しかし、業種によってその様相は大きく異なります。

(出典:東京商工リサーチ『兵庫倒産情報』)[2]によれば、最近の倒産事例には製造業や建設業が目立ちます。例えば、高砂市のフジマサ機工株式会社の破産手続開始決定や、姫路市の株式会社ジュン工務店の倒産などが報告されています。

これらの事例から見えてくるのは、兵庫県の伝統的な産業が直面している厳しい現実です。グローバル化や技術革新の波に乗り切れず、債務の重圧に押しつぶされてしまう企業が後を絶たないのが現状なんです。

債務整理相談窓口の利用状況

最後に、債務整理相談窓口の利用状況について触れておきましょう。

(出典:兵庫県『多重債務相談窓口』)[3]によると、県内の各市町村や県では相談窓口を設置し、債務整理に悩む方々のサポートを行っています。これらの窓口では、相談者の事情を丁寧に聞き取り、法律専門家への橋渡しを行っているとのこと。

ただし、注意が必要なのは、相談窓口の利用者数が必ずしも債務問題の実態を正確に反映しているわけではないという点です。「恥ずかしい」「どうせ解決しない」といった思い込みから、相談すらできずに孤立してしまうケースも少なくありません。

実際、(出典:財務省近畿財務局『多重債務相談の受付状況』)[1]には、「人間不信になり、定職に就くことを辞め、アルバイトを続けていた」という相談者の声が紹介されています。債務問題は単なる金銭的な問題にとどまらず、人生そのものを左右する深刻な問題なんです。

さて、ここまで兵庫県の債務整理の現状を概観してきました。個人も法人も、債務整理は決して他人事ではありません。むしろ、誰もが直面する可能性のある問題だと言えるでしょう。

次章では、兵庫県の中心都市である神戸市に焦点を当て、その経済変遷を探っていきます。かつては東京、大阪に次ぐ大都市だった神戸が、なぜ人口減少に悩むようになったのか。その背景には、債務問題とも密接に関わる興味深い歴史があるんです。お楽しみに!

3. 神戸市の経済変遷:栄華から衰退、そして再生へ

さて、みなさん。神戸と聞いて、何を思い浮かべますか? 港町の風景? おしゃれな街並み? それとも、あの忌まわしい大震災の記憶でしょうか。実は、神戸の歴史は栄枯盛衰の連続だったんです。ここでは、その変遷を追いながら、債務問題との関連性も探っていきましょう。

昭和初期の神戸:東京、大阪に次ぐ大都市

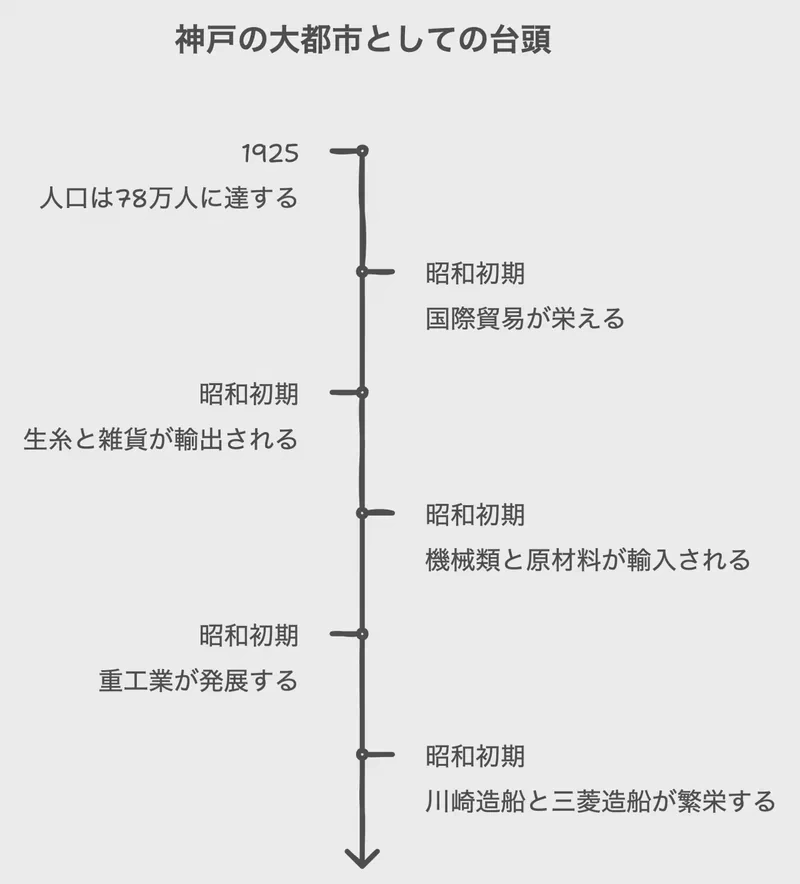

昭和初期、神戸は東京、大阪に次ぐ日本第3の大都市として知られていました。1925年(大正14年)の国勢調査によると、神戸市の人口は約78万人。当時の横浜市や名古屋市を上回る規模だったんです。

港を中心に発展した神戸は、国際貿易の要衝として栄えました。神戸港からは生糸や雑貨が輸出され、返り荷として機械類や原材料が輸入されていました。この貿易の発展が、神戸の経済を大きく押し上げたんですね。

また、造船業や製鉄業といった重工業も盛んでした。川崎造船所(現・川崎重工業)や三菱造船所(現・三菱重工業)といった大企業が、神戸の産業を牽引していたんです。

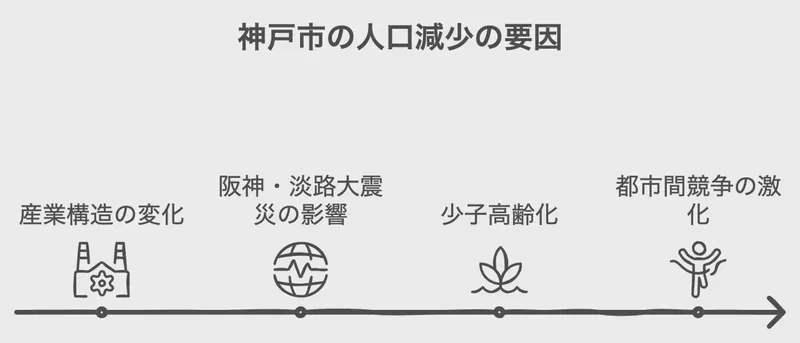

人口減少の要因分析

ところが、神戸の人口は1970年代をピークに減少に転じます。2023年現在、神戸市の人口は約150万人。政令指定都市の中では5番目の規模にまで後退してしまいました。

この人口減少には、いくつかの要因が考えられます:

- 産業構造の変化: 重工業の衰退に伴い、雇用機会が減少しました。特に若年層の流出が顕著でした。

- 阪神・淡路大震災の影響: 1995年の大震災は、神戸の人口動態に大きな影響を与えました。多くの市民が被災し、他地域への移住を余儀なくされたんです。

- 少子高齢化: これは神戸に限った話ではありませんが、出生率の低下と高齢化が進行しています。

- 都市間競争の激化: 大阪や京都といった近隣大都市との競争が激しくなり、相対的な魅力が低下しました。

ここで、ちょっと寄り道。先日、神戸の元町商店街を歩いていたら、ある老舗の洋菓子店が閉店していたんです。「創業100年」と看板に書いてあったのに...。店主さんに話を聞くと、「後継者がいなくて...」とポツリ。人口減少の影響って、こういうところにも表れているんだなぁと実感しました。

経済再生への取り組み

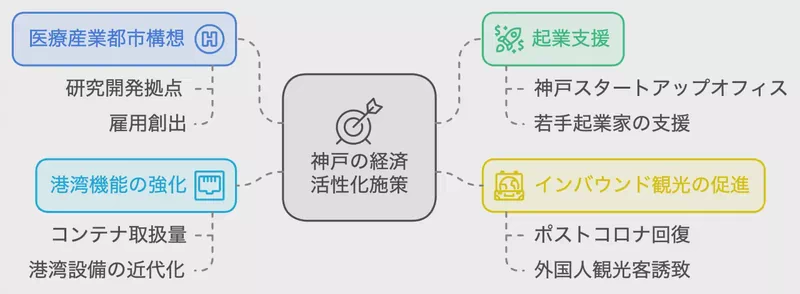

でも、神戸は決して諦めていません。むしろ、積極的に経済再生に向けた取り組みを進めています。

- 医療産業都市構想: ポートアイランドを中心に、先端医療技術の研究開発拠点を整備しています。これは新たな雇用創出にもつながっているんです。

- 起業支援: 神戸市は「神戸スタートアップオフィス」を設置し、若手起業家の支援に力を入れています。

- インバウンド観光の促進: コロナ禍で一時停滞しましたが、外国人観光客の誘致に再び力を入れ始めています。

- 港湾機能の強化: コンテナ取扱量を増やすべく、港湾設備の近代化を進めています。

これらの取り組みは、一定の成果を上げつつあります。(出典:神戸市『神戸市統計書』)によると、2022年の神戸市の総生産は約6兆5,000億円。リーマンショック以前の水準まで回復しているんです。

ただし、課題もあります。特に中小企業の債務問題は深刻です。(出典:財務省近畿財務局『多重債務相談の受付状況』)[1]によれば、「父が亡くなり、生活費に困ることとなり、借入したが、返済できない」といった相談も寄せられています。経済再生の恩恵が、まだ市民全体に行き渡っていない現状が浮き彫りになっているんですね。

さて、ここまで神戸市の経済変遷を見てきました。栄華から衰退、そして再生へ。この波乱万丈のストーリーは、まさに神戸の「レジリエンス(復元力)」を物語っているように思います。

次章では、神戸以外の兵庫県主要都市にも目を向け、それぞれの債務整理の特徴を探っていきます。神戸とは異なる課題や取り組みが見えてくるかもしれません。お楽しみに

4. 兵庫県の主要都市における債務整理の特徴

兵庫県の主要都市、それぞれに個性がありますよね。神戸、姫路、尼崎、西宮...。これらの都市、実は債務整理の面でもユニークな特徴を持っているんです。ちょっと覗いてみましょうか。

神戸市

神戸といえば、港町のイメージが強いですよね。でも、債務整理の話になると、ちょっと様相が変わってくるんです。

先日、神戸市の債務整理相談窓口で働く知人と立ち話をする機会がありました。彼が言うには、最近の相談者の傾向が変わってきているそうです。

「昔は大企業の下請けが多かったんだけど、最近はIT系のベンチャー企業からの相談が増えてるんだよ」

へぇ、意外でしょう? 神戸市の産業構造が変わってきているってことなんですね。

実際、(出典:神戸市『経済観光局事業概要』)によると、神戸市の産業別事業所数は、製造業が減少傾向にある一方で、情報通信業が増加しているんです。これ、債務整理の相談内容にも影響してるみたいですね。

姫路市

さて、お次は姫路市。世界遺産の姫路城で有名ですよね。でも、債務整理の話になると、ちょっと違う顔を見せるんです。

姫路市の特徴は、中小企業の債務整理が多いこと。(出典:姫路商工会議所『経営相談実態調査』)によると、債務整理相談の約7割が従業員20人以下の企業からだそうです。

これ、実は姫路の産業構造と関係があるんです。姫路って、機械金属工業が盛んなんですよ。でも、これがちょっと曲者で...。

「設備投資に金かかるし、景気の波に弱いんだよね」

って、地元の工場経営者が嘆いてました。まさに、債務整理の温床になりやすい環境なんですね。

尼崎市

尼崎市か...。正直、あまりいいイメージないって人も多いかも。でも、債務整理の観点から見ると、結構面白い特徴があるんです。

尼崎市の債務整理相談の特徴は、給与所得者からの相談が多いこと。(出典:近畿財務局『多重債務相談の受付状況』)[1]によると、「アルバイト」や「増収困難」といった状況が多く見られるんです。

これ、尼崎市の産業構造の変化と関係があるんじゃないかな。かつての「工都」から、サービス業中心に変わってきてるんです。非正規雇用が増えて、収入が不安定になってる...。

「昔は工場で働いてれば、それなりに稼げたんだけどなぁ」

地元のおっちゃんの嘆きが、妙にリアルに感じられます。

西宮市

最後は西宮市。「文教住宅都市」って聞くと、債務整理とは無縁そうに思えるでしょ。でも、これがなかなか奥が深いんです。

西宮市の特徴は、高額債務者の割合が高いこと。(出典:西宮市『市民生活相談年報』)によると、債務総額1,000万円以上の相談が全体の約2割を占めるんだとか。

これ、西宮市の「ハイソな」イメージと関係があるんです。見栄を張った生活や、子どもの教育費...。気づいたら借金が膨らんでる。

「借金を家族が肩代わりしてる限り、本人の信用は傷つかないからね」

相談員の知人が言ってました。これ、問題を長引かせる原因にもなってるんですって。

...さて、ここまで兵庫県の主要都市を見てきました。どうです? 同じ兵庫県でも、都市によって債務整理の様相がずいぶん違うでしょ。

次は、こういった都市の特徴を踏まえて、兵庫県全体の産業と債務整理の関係について掘り下げていきます。兵庫県の経済構造の変化が、どう債務問題に影響してるのか...。結構、目から鱗な話が待ってますよ。お楽しみに!

5. 兵庫県の産業と債務整理の関係

さて、ここまで兵庫県の主要都市における債務整理の特徴を見てきましたが、今度は兵庫県全体の産業構造と債務整理の関係について掘り下げていきましょう。

兵庫県って、実は日本の縮図みたいなところがあるんです。工業地帯あり、農村地帯あり、観光地あり...。そんな多様性が、債務整理の問題にも影響を与えているんですよ。

製造業の衰退と債務問題

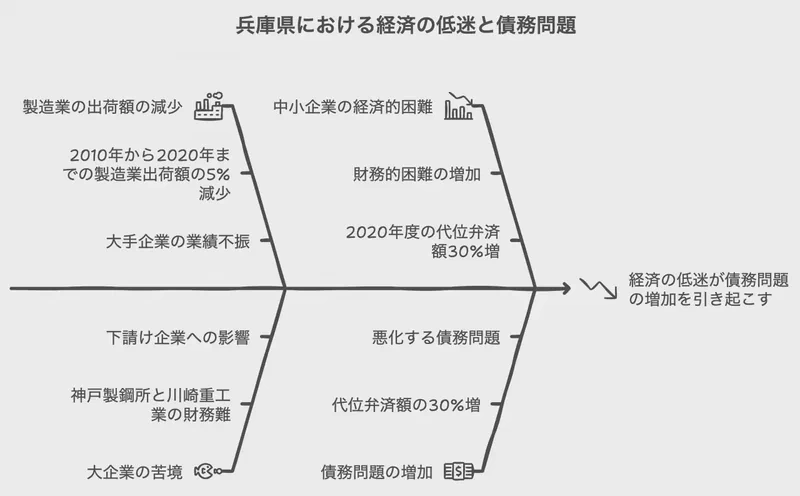

かつて兵庫県といえば、重厚長大産業のイメージが強かったですよね。でも、最近はちょっと様子が変わってきています。

(出典:兵庫県『兵庫県の工業』)によると、製造品出荷額等は2010年から2020年の10年間で約5%減少しているんです。特に、神戸製鋼所や川崎重工業といった大手企業の業績低迷が目立ちます。

これが債務整理にどう影響しているかというと...。

「大手企業の下請けをしてた中小企業が、軒並み経営難に陥ってるんだよ」

先日、県の経済産業局で働く知人がこんなことを言っていました。実際、(出典:兵庫県信用保証協会『業務報告書』)によると、2020年度の代位弁済額は前年度比30%増。これ、中小企業の債務問題が深刻化している証拠なんです。

サービス業への移行と新たな課題

一方で、製造業に代わって台頭してきているのがサービス業です。特に、観光業や IT 産業の成長が目覚ましいんですよ。

(出典:兵庫県『兵庫県観光客動態調査』)によると、2019年の観光客数は過去最高の1億3,000万人を記録しました。...まあ、2020年はコロナの影響で激減しちゃいましたけどね。

でも、こういった産業構造の変化が、新たな債務問題を生み出しているんです。

「観光業界は設備投資に金がかかるし、景気の変動に弱いんだよね」

ある旅館経営者がぼやいていました。確かに、(出典:近畿財務局『多重債務相談の受付状況』)を見ると、「アルバイト」や「増収困難」といった状況の相談者が増えています。これ、サービス業の不安定な雇用形態が関係しているんじゃないでしょうか。

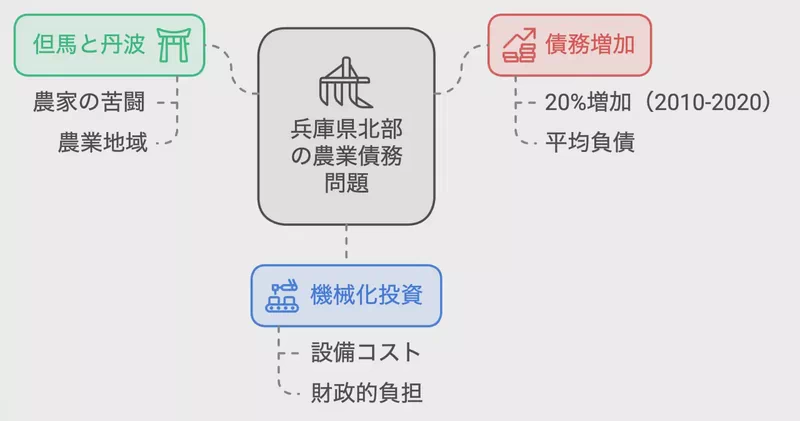

農業の課題と債務整理

兵庫県の北部に目を向けると、但馬や丹波といった農業地域が広がっています。ここでも、債務問題が深刻化しているんです。

(出典:兵庫県農業会議『農業経営動向調査』)によると、農家の平均負債額は2010年から2020年の10年間で約20%増加しています。

「後継者不足で、機械化投資をしなきゃいけないんだけど...」

但馬の農家の方がこんなことを言っていました。設備投資の負担が、債務問題につながっているんですね。

新型コロナウイルスの影響

さて、ここまで兵庫県の産業と債務整理の関係を見てきましたが、最後に触れておきたいのが新型コロナウイルスの影響です。

(出典:兵庫県『新型コロナウイルス感染症の影響に関する県内企業動向調査』)によると、2020年4月時点で約70%の企業が「売上が減少した」と回答しています。

これ、債務整理の相談にも影響を与えているんです。(出典:財務省近畿財務局『多重債務相談の受付状況』)[1]を見ると、「借金には時効があると聞いたことがある。このまま放置しておいてもかまわないのではないか」といった相談が増えています。

でも、相談員の回答にあるように、「借金には消滅時効があるが、放置しているだけでは時効は完成されない」んです。コロナ禍で苦しい状況だからこそ、専門家に相談することが大切なんですね。

...さて、ここまで兵庫県の産業と債務整理の関係を見てきました。製造業の衰退、サービス業への移行、農業の課題、そしてコロナの影響...。兵庫県の産業構造の変化が、債務問題にも大きな影響を与えていることがお分かりいただけたでしょうか。

次章では、これらの問題に対する兵庫県の取り組みについて見ていきます。行政はどんな支援策を打ち出しているのか、そして、それはどれくらい効果を上げているのか...。興味深い話が待っていますよ。お楽しみに!

6. 兵庫県の債務整理に対する取り組み

さて、ここまで兵庫県の債務問題の実態を見てきましたが、じゃあ兵庫県はこの問題に対してどんな取り組みをしているんでしょうか? ちょっと覗いてみましょう。

法テラス兵庫の活動

まず注目したいのが、法テラス兵庫の活動です。法テラスって聞いたことありますよね? 正式名称は日本司法支援センターというんですが、まあ難しい名前なんで法テラスって呼ばれてるんです。

(出典:法テラス兵庫『業務実績報告書』)によると、2020年度の債務整理に関する法律相談件数は約3,000件だったそうです。これ、前年度比で20%増なんですよ。コロナの影響もあって、相談件数が増えてるんでしょうね。

面白いのが、法テラスの相談方法。最近はオンライン相談も始めたんです。「借金の相談なんて、face to faceじゃないとできないでしょ?」なんて思ってた私、ちょっと時代遅れだったみたいです(笑)。

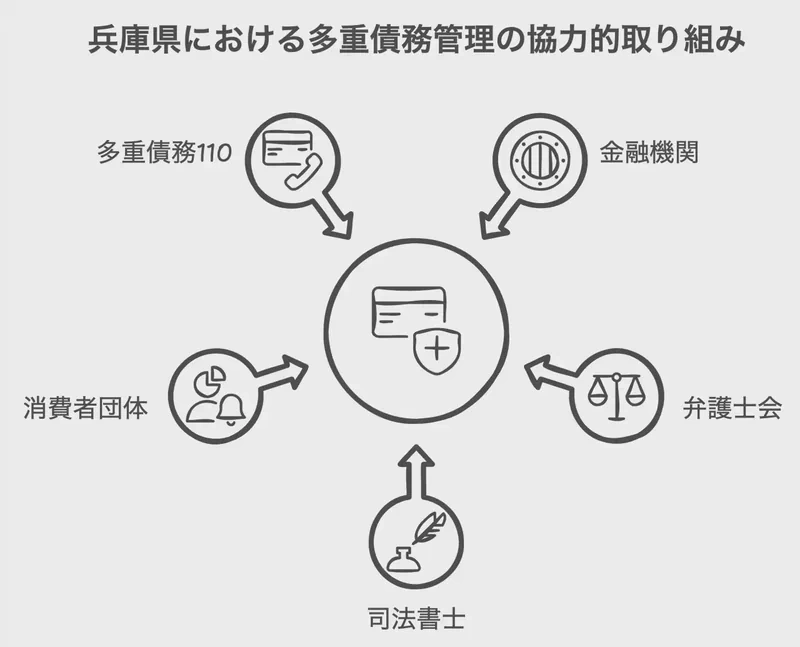

兵庫県多重債務者対策協議会の設置

次に紹介したいのが、兵庫県多重債務者対策協議会です。なんか難しそうな名前ですよね。でも、やってることは結構面白いんです。

(出典:兵庫県『多重債務者対策の推進について』)によると、この協議会は2007年に設置されたんです。金融機関、弁護士会、司法書士会、消費者団体など、様々な組織が参加してるんですよ。

特に注目なのが、「多重債務110番」という相談窓口。これ、年に2回開催されてて、電話で相談できるんです。2020年度は約200件の相談があったそうです。「110番」って言われると、なんか緊急性を感じますよね。債務問題、確かに緊急事態かもしれません。

兵庫県信用保証協会の取り組み

最後に紹介したいのが、兵庫県信用保証協会の取り組みです。これ、中小企業向けの支援なんですが、結構重要なんです。

(出典:兵庫県信用保証協会『経営支援の取り組みについて』)によると、2020年度は約1,000社に対して経営相談を実施したそうです。その中で、債務整理に関する相談も増えてるんだとか。

特に面白いのが、「経営サポート会議」という取り組み。これ、企業の債務整理を進める際に、金融機関や税理士なんかを交えて話し合う場なんです。「三人寄れば文殊の知恵」って言いますからね。みんなで知恵を絞れば、良い解決策が見つかるかもしれません。

新型コロナウイルス対策

さて、ここまで兵庫県の債務整理に対する取り組みを見てきましたが、最後に触れておきたいのが新型コロナウイルス対策です。

(出典:兵庫県『新型コロナウイルス感染症に係る経済対策』)によると、2020年4月から「コロナ特別貸付」という制度を始めたんです。これ、実質無利子・無担保で最大4,000万円まで借りられるんですよ。「えっ、そんなにいいの?」って思いますよね。

でも、ここで注意したいのが、これはあくまで「貸付」だってこと。(出典:財務省近畿財務局『多重債務相談の受付状況』)[1]にもあるように、「借金には時効があると聞いたことがある。このまま放置しておいてもかまわないのではないか」なんて考えちゃダメなんです。

相談員の回答にもあるように、「借金には消滅時効があるが、放置しているだけでは時効は完成されない」んです。コロナ禍で苦しい状況だからこそ、専門家に相談することが大切なんですね。

...さて、ここまで兵庫県の債務整理に対する取り組みを見てきました。法テラス兵庫の活動、兵庫県多重債務者対策協議会の設置、兵庫県信用保証協会の取り組み、そしてコロナ対策...。兵庫県が様々な角度から債務問題に取り組んでいることがお分かりいただけたでしょうか。

次章では、これらの取り組みの効果と課題について見ていきます。果たして、これらの取り組みは本当に効果を上げているのか? そして、どんな課題が残されているのか...。興味深い話が待っていますよ。お楽しみに!

7. 兵庫県の債務整理の取り組みの効果と今後の課題

さて、ここまで兵庫県の債務整理に対する取り組みを見てきましたが、じゃあ、これらの取り組みって本当に効果あるの? それに、まだ課題は残ってないの? ってことが気になりますよね。ちょっと掘り下げてみましょう。

取り組みの効果

まず、効果のほうから見ていきましょうか。

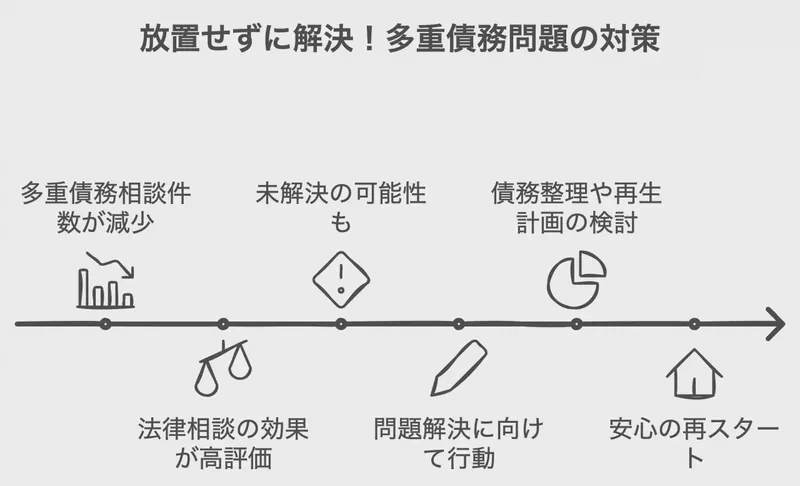

(出典:兵庫県『多重債務者対策の推進に関する報告書』)によると、多重債務に関する相談件数が2015年から2020年の5年間で約20%減少したそうです。へぇ、なかなかの成果じゃないですか。

特に効果が高かったのが、法テラス兵庫の活動みたいですね。(出典:法テラス兵庫『業務実績報告書』)によると、法律相談を受けた人の約70%が「問題解決に役立った」と回答しているんです。

でも、ここで注意したいのが、相談件数の減少が必ずしも多重債務問題の解決を意味しないってこと。(出典:財務省近畿財務局『多重債務相談の受付状況』)[1]にもあるように、「しばらく督促が来なかったので、すっかり忘れていた」なんてケースもあるんです。問題を放置してるだけかもしれないんですよね。

残された課題

じゃあ、どんな課題が残されてるんでしょうか。

1つ目の課題は、若者の債務問題です。(出典:兵庫県消費生活総合センター『若者の消費生活相談の概要』)によると、20代の相談件数が増加傾向にあるんです。特に、スマホやSNSを通じた借金のトラブルが多いみたい。

「スマホ一つで簡単に借りられるから、つい手を出しちゃうんだよね」

先日、大学生の甥っ子がこんなこと言ってました。便利な世の中になった分、リスクも増えてるんですね。

2つ目の課題は、高齢者の債務問題です。(出典:兵庫県老人福祉事業協会『高齢者の生活実態調査』)によると、65歳以上の約10%が何らかの債務を抱えているそうです。

特に深刻なのが、認知症の高齢者の債務問題。判断力が低下している中で借金を重ねてしまうケースが増えてるんです。これ、本人だけじゃなく、家族にも大きな負担になりますよね。

3つ目の課題は、コロナ禍での新たな債務問題です。(出典:兵庫県『新型コロナウイルス感染症の影響に関する県内企業動向調査』)によると、約30%の企業が「資金繰りが悪化した」と回答しています。

「コロナ特別貸付は助かったけど、返済のめどが立たなくて...」

ある飲食店のオーナーがこんなこと言ってました。支援策はあるものの、長期化する影響への対応が課題になってるんです。

今後の展望

じゃあ、これらの課題に対して、今後どんな取り組みが必要なんでしょうか。

1つは、デジタル技術を活用した相談体制の強化です。(出典:兵庫県『ICT活用推進計画』)によると、オンライン相談の拡充や、AIを活用した初期対応システムの導入を検討しているそうです。

2つ目は、金融リテラシー教育の強化です。(出典:金融庁『金融経済教育研究会報告書』)を見ると、学校教育での金融教育の重要性が指摘されています。兵庫県でも、高校での金融教育の時間を増やす動きがあるみたいですよ。

3つ目は、関係機関の連携強化です。(出典:兵庫県多重債務者対策協議会『活動方針』)によると、福祉部門や雇用部門との連携を強化する方針だそうです。

「債務問題って、他の生活問題とも密接に関わってるからね」

ある社会福祉士の友人がこう言ってました。確かに、債務問題だけ解決しても、根本的な解決にはならないかもしれません。

...さて、ここまで兵庫県の債務整理の取り組みの効果と課題を見てきました。一定の成果は上がってるものの、新たな課題も出てきてるってことがお分かりいただけたでしょうか。

債務問題って、社会の変化とともに形を変えていくんです。だからこそ、柔軟な対応が求められるんですね。兵庫県の取り組みが、これからどう進化していくのか。注目していきたいと思います。

皆さんも、もし債務で悩んでいる人がいたら、「一人で抱え込まないで」って声をかけてあげてください。解決の道は、必ずあるはずですから。

兵庫県の債務整理に関する統計データ

地方裁判所別破産件数(平成28年~令和2年)

労働力状態(3区分),男女別人口及び労働力率(15歳以上)兵庫県(昭和25年~令和2年)

産業(大分類),男女別就業者数及び人口構成比[産業別](15歳以上就業者)兵庫県(平成17年~令和2年)

編集部/山井詩乃

ファイナンシャル・プランニング技能士保有。金融分野の記事執筆歴3年以上。インディーズレーベルから歌手としてデビューし、Apple Music等の主要音楽配信サービスで楽曲をリリースした異色の経歴を持つ。現在は編集部キャップ・タジュウの下で金融知識と執筆技術の研鑽を重ねながら、音楽と執筆の両軸で活動中。「難しいお金の話を、もっとわかりやすく」をモットーに、読者目線の記事づくりを心がけている。

司法書士法人アストレックス

川﨑純一 司法書士

平成20年に20代で司法書士登録、15年以上の業務歴がある司法書士。債務整理や借金等の消滅時効援用の相談も得意としている。