に対応している弁護士/司法書士

地域対応の専門家を先に見て、詳しい制度や公的窓口はこのあと確認できます。

個人再生は「借金を大幅に減額して返済を続ける」制度ですが、誰でも利用できるわけではありません。収入の安定性・債務総額・住宅ローンの有無など、いくつかの条件を満たす必要があります。この記事では、個人再生の利用条件と住宅ローン特則の適用条件をわかりやすく解説します。

香川県で利用できる公的な相談先・支援機関

債務整理を検討する際、弁護士や司法書士への相談だけでなく、公的機関の窓口も活用できます。裁判所では自己破産や特定調停の手続きを、法テラスでは収入要件を満たせば無料で法律相談を、消費生活センターでは多重債務の相談や情報提供を受けられます。いずれも香川県にお住まいの方が利用できる窓口です。

香川県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 高松地方裁判所 | 香川県高松市丸の内1-36(JR高松駅から中央通り南徒歩7分) | 087-851-1432 |

| 高松簡易裁判所 | 香川県高松市丸の内2-27(JR高松駅から中央通り南徒歩7分) | 087-851-1432 |

| 高松地方裁判所 丸亀支部 丸亀簡易裁判所 | 香川県丸亀市大手町3-4-1(JR丸亀駅から南徒歩10分) | 0877-23-5270 0877-23-5113 |

| 高松地方裁判所 観音寺支部 観音寺簡易裁判所 | 香川県観音寺市観音寺町甲2804-1(JR観音寺駅から北西徒歩15分) | 0875-25-3467 |

| 土庄簡易裁判所 | 香川県小豆郡土庄町淵崎甲1430-1(小豆島バスオリーブタウン前バス停から東徒歩2分) | 0879-62-0224 |

| 善通寺簡易裁判所 | 香川県善通寺市文京町3-1-1(JR善通寺駅から南西徒歩15分) | 0877-62-0315 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

香川県の法テラス

以下に香川県の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス香川(高松市寿町2-3-11 高松丸田ビル8F) | 毎週水曜日・木曜日 13時から16時 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 | ※電話での予約をご希望の方は法テラス香川:0570-078393(受付時間:平日9時から17時)までお電話ください。 |

| 法テラス香川(高松市寿町2-3-11 高松丸田ビル8F) | 月1回程度 13時から16時 | 【司法書士相談】借金(債務整理)・金銭トラブル(貸金・損害賠償)・労働問題などの140万円を超えない一般相談 | 面談、電話 | 法テラス香川:0570-078393(受付時間:平日9時から17時)までお電話ください。 |

| さぬき市寒川支所(香川県さぬき市寒川町石田東 甲935番地1) | 月1回程度 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス香川:0570-078393(受付時間:平日9時から17時)までお電話ください。 |

| 中讃保健福祉事務所もしくは丸亀市内の弁護士事務所(香川県丸亀市) | 月3回程度 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス香川:0570-078393(受付時間:平日9時から17時)までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

香川県の消費生活センター

以下に香川県の消費生活センターを掲載しています。

| 施設名 | 住所 | 電話番号 |

| 香川県消費生活センター | 〒760-8570 高松市番町4-1-10 香川県庁東館2階 | (087)833-0999 |

| 香川県中讃県民センター | 〒765-0014 善通寺市生野本町1-1-12 仲多度合同庁舎内 | (0877)62-9600 |

| 香川県西讃県民センター | 〒768-0067 観音寺市坂本町7-3-18 三豊合同庁舎内 | (0875)25-5135 |

| 香川県東讃県民センター | 〒769-2401 さぬき市津田町津田930-2 大川合同庁舎内 | (0879)42-1200 |

| 香川県小豆県民センター | 〒761-4121 小豆郡土庄町渕崎甲2079-5 小豆合同庁舎内 | (0879)62-2269 |

| 高松市消費生活センター | 〒760-8571 高松市番町1-8-15 | (087)839-2066 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。全国共通188(いやや)の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 | 任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 | 個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 | 自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 | 特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 | ・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 | ・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 | ・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる | ・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる | ・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる | ・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 | ・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある | ・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある | ・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 | 80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 | 3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債権者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 | 申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 | される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 | なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める所有権留保によって没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ車は債務者のものですので、ローン会社に車を処分されることはありません。しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ口座凍結になりません。債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。ただし、個人再生や自己破産を行うと官報公告という機関紙に氏名や住所、事実が掲載されます。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

Q.結婚はできる?

A.債務整理をしても結婚できる。

債務整理をしても結婚が制限されることは一切ありません。自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。

香川にて借金問題で困った時の相談窓口

香川で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。

セクション1: 讃岐の経済事情 - 債務整理の現状と課題

香川県の経済状況

皆さん、こんにちは。今日は、うどんで有名な香川県の経済事情について、ちょっとお話ししたいと思います。

香川県って、瀬戸内海に面した温暖な気候で、自然豊かな所ですよね。でも、経済面ではいろんな課題があるんです。

まず、香川県の就業構造を見てみましょう。えーっと、政府統計によると、2020年の香川県の就業者数は443,196人なんです。これ、実は2005年と比べると約10%も減ってるんですよ。労働力が縮小してるってことですね。

債務問題の現状

この就業者数の減少、実は債務問題にも影響してるんです。高松地方裁判所のデータを見ると、2017年の破産件数が522件もあるんです。小規模個人再生も89件、給与所得者等再生が16件。これ、地域経済が厳しいってことを物語ってるんじゃないでしょうか。

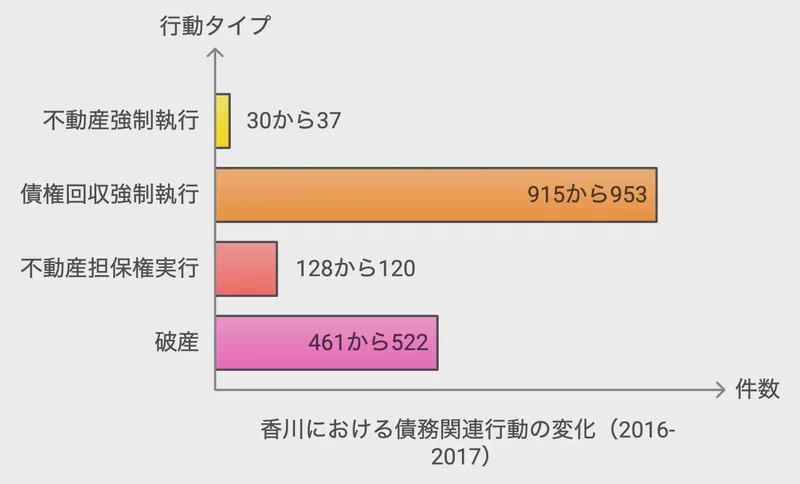

特に注目したいのが、2016年から2017年にかけての変化です。

- 強制執行(不動産): 30件から37件に増加

- 強制執行(債権): 915件から953件に増加

- 担保権実行(不動産): 128件から120件に微減

- 破産: 461件から522件に大幅増加

これ、県内企業の経営難や個人の債務問題が深刻化してるってことを示してるんですよね。

産業構造の変化

さて、香川県の産業構造も見逃せません。伝統的な製造業や農業に加えて、最近は観光業やIT産業が成長してきてるんです。でも、これが債務問題にも影響を与えてるかもしれません。

私が最近聞いた話では、ある観光関連の中小企業が、コロナ禍で観光客が減少して資金繰りに苦しんでいるそうです。こういった状況が、債務問題の増加につながってるんじゃないかな。

地域の取り組み

こんな状況の中で、香川県ではいろんな取り組みが行われてるんですよ。例えば:

- 中小企業向けの経営改善支援

- 創業支援プログラム

- 技術革新支援

これらの施策は、債務問題を予防して、地域経済を活性化させようっていう狙いがあるんです。

私見

正直なところ、香川県の経済を見ていて思うのは、伝統と革新のバランスが大切だってことです。うどん産業みたいな地域の強みを活かしつつ、新しい産業も育てていく。そんな柔軟な姿勢が、債務問題の解決にもつながるんじゃないかな。

さて、次のセクションでは、こんな経済状況に至った歴史的な背景について、もう少し詳しく見ていきたいと思います。みなさん、お楽しみに!

セクション2: 歴史が紡ぐ債務問題 - 讃岐国から現代香川県への変遷

古代讃岐の経済基盤

みなさん、こんにちは。今回は、香川県の債務問題の歴史についてお話ししたいと思います。実は、この問題の根っこは遠い昔にまで遡るんですよ。

古代の讃岐国、つまり今の香川県は、塩づくりが盛んだったんです。瀬戸内海の温暖な気候と浅い海が、良質な塩の生産に適していたんですね。この塩は、当時の重要な交易品だったんです。

でも、これが後の経済問題の種になるとは、誰も想像してなかったでしょうね。

中世から近世への変遷

中世に入ると、讃岐は瀬戸内海の海運の要所として栄えました。高松城下町の発展なんかは、その良い例です。ところが、この繁栄が皮肉にも債務問題の原因になっちゃうんです。

どういうことかというと、商業の発展に伴って、お金の貸し借りが活発になったんですね。これが後々、複雑な債務関係を生み出す素地になったわけです。

明治時代の変革

明治時代になると、讃岐も大きな変化を迎えます。1888年に香川県が誕生したんですが、この頃から近代化が急速に進みました。

例えば、1889年には高松築港が完成。これで海運がさらに発展したんです。でも、こういった急激な変化って、全て良いことばかりじゃないんですよね。

戦後の経済発展と債務問題

戦後の高度経済成長期、香川県も大きく発展しました。でも、これが新たな債務問題を生み出すことになるんです。

1970年代には、オイルショックの影響で多くの企業が苦境に陥りました。この時期、債務整理の需要が急増したんです。私の知人の話によると、当時は法律事務所に債務整理の相談が殺到したそうです。

バブル期とその崩壊

そして、1980年代後半のバブル期。香川県も例外ではありませんでした。不動産投資が過熱し、多くの人や企業が借金をして投資に走ったんです。

ところが、バブルが崩壊すると、これらの借金が重荷になりました。1990年代から2000年代初頭にかけて、債務整理の件数が急増したんです。

現代の債務問題

さて、現代の香川県の債務問題はどうなっているでしょうか。実は、新たな形で問題が続いているんです。

例えば、高齢化に伴う問題があります。香川県の高齢化率は全国平均を上回っているんです(出典元:内閣府『令和3年版高齢者白書』)。これに伴い、高齢者の債務問題が新たな課題として浮上しています。

また、近年ではコロナ禍の影響も無視できません。観光業や飲食業を中心に、多くの事業者が資金繰りに苦しんでいます。

歴史から学ぶこと

香川県の債務問題の歴史を振り返ると、以下のようなポイントが見えてきます:

- 経済の変化が債務問題を引き起こすことがある

- 急激な発展期の後に、債務問題が顕在化しやすい

- 社会構造の変化(高齢化など)が新たな債務問題を生む

- 外的要因(戦争、感染症など)が債務状況に大きな影響を与える

これらの教訓を活かして、今後の債務問題に対処していく必要がありますね。

さて、次のセクションでは、こうした歴史を踏まえた上で、現在の香川県における債務整理の特徴や統計データについて、もう少し詳しく見ていきたいと思います。お楽しみに!

セクション3: 数字で見る香川の債務整理 - 特徴と統計分析

はじめに

みなさん、こんにちは。前回は香川県の債務問題の歴史について振り返りましたね。今回は、現在の香川県における債務整理の特徴や統計データについて、もう少し詳しく見ていきたいと思います。

債務整理の傾向

さて、香川県の債務整理の現状はどうなっているのでしょうか。高松地方裁判所のデータを見てみると、興味深い傾向が見えてきます。

2017年の統計を見ると、小規模個人再生の件数が89件となっています。これは前年の60件から大幅に増加しているんです。個人の方が、何とか生活を立て直そうと頑張っている姿が見えるようですね。

一方で、給与所得者等再生は16件。こちらは前年の13件からわずかな増加にとどまっています。

債権回収の動向

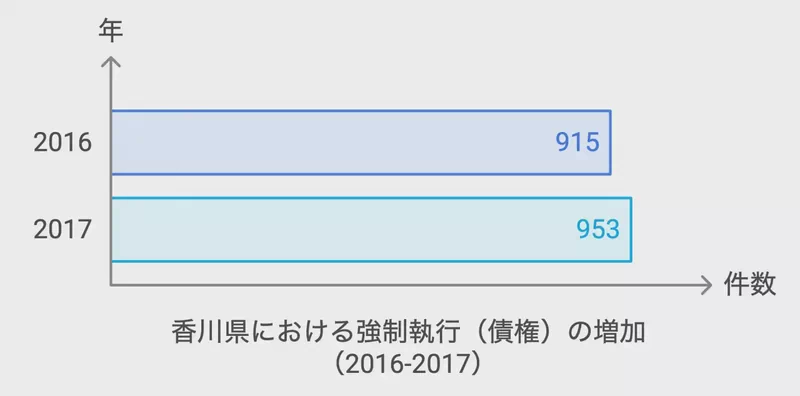

債権者側の動きも気になるところです。2017年の強制執行(債権)の件数を見ると、953件にも上ります。これは前年の915件から増加しています。

私の知人で債権回収の仕事をしている人がいるんですが、「最近は回収が難しくなってきている」と言っていました。この数字を見ると、なるほどと納得してしまいますね。

不動産関連の債務問題

不動産関連の債務問題も見逃せません。2017年の担保権実行(不動産)の件数は120件。これは前年の128件から若干減少しています。

でも、不動産価格の変動が債務問題に大きな影響を与えるのは間違いありません。私が学生時代にアルバイトしていた不動産屋さんでも、ローンが払えなくなって物件を手放す人の話をよく聞きました。

破産の状況

破産は債務整理の中でも最後の手段と言えますが、2017年の香川県の破産件数は522件となっています。これは前年の461件から増加しています。

ここで気になるのが、破産後の生活再建です。私の友人に破産を経験した人がいるんですが、「再出発するのは本当に大変だった」と言っていました。次のセクションでは、こういった生活再建の問題についても触れていきたいと思います。

債務整理の特徴

香川県の債務整理には、いくつかの特徴が見られます:

- 小規模個人再生の増加:生活再建を目指す個人が増えている

- 強制執行の増加:債権回収が厳しくなっている現状が見える

- 不動産関連の債務問題:若干の改善傾向が見られるが、依然として大きな問題

- 破産件数の増加:最終手段を選択せざるを得ない人が増えている

まとめ

数字を見ていくと、香川県の債務問題の現状がよく分かりますね。個人再生の増加は前向きな兆しとも言えますが、一方で破産件数の増加は深刻な問題を示しています。

えーっと、こういったデータを見ていると、債務問題って本当に身近な問題なんだなって実感します。私たちの周りにも、悩んでいる人がいるかもしれません。そういう人たちにどう寄り添えるか、考えていく必要がありそうです。

次のセクションでは、香川県の主要産業と債務問題の関連性について、もう少し掘り下げて見ていきたいと思います。お楽しみに!

セクション4: うどん県の産業構造と債務問題 - その密接な関係性

はじめに

みなさん、こんにちは。前回は香川県の債務整理の統計データについて詳しく見てきましたね。今回は、香川県の産業構造と債務問題の関連性について掘り下げていきたいと思います。

香川県の産業構造

さて、香川県といえば「うどん県」として有名ですよね。でも、実際の産業構造はどうなっているんでしょうか。

政府統計によると、2020年の香川県の就業者数は477,620人となっています。これは2015年の469,967人から増加しているんです。ちょっと意外でしたね。

主要産業と債務問題

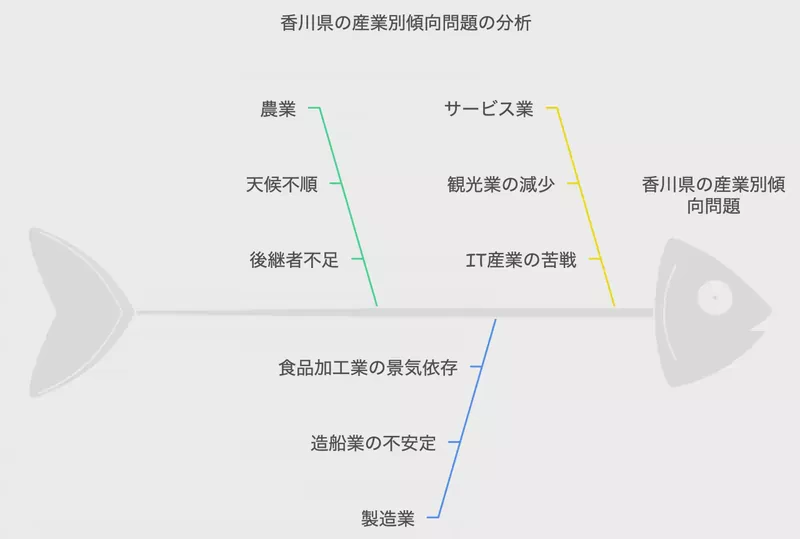

香川県の主要産業には、農業、製造業、サービス業などがあります。それぞれの産業が債務問題とどう関わっているのか、見ていきましょう。

- 農業:オリーブや盆栽など特色ある農業が盛んですが、天候不順や後継者不足などの問題も。

- 製造業:造船業や食品加工業が有名ですが、景気変動の影響を受けやすい面も。

- サービス業:観光業やIT産業が成長中ですが、新型コロナウイルスの影響で苦戦している部分も。

これらの産業の状況が、債務問題にも影響を与えているんです。

産業別の債務状況

産業別の債務状況を見ると、興味深い傾向が見えてきます。例えば、2017年の財産開示件数は6件でした。これは比較的少ない数字ですが、裏を返せば、多くの事業者が何とか事業を継続できているということかもしれません。

一方で、同年の強制執行(債権)の件数は953件と多くなっています。これは、特に中小企業の資金繰りが厳しくなっている可能性を示唆しています。

うどん産業の特殊性

ここで、香川県の特徴的な産業であるうどん産業について触れないわけにはいきませんね。

私の知人にうどん屋を経営している人がいるんですが、「うどん産業は景気の影響を受けにくい」と言っていました。確かに、安価で美味しいうどんは、不景気の時こそ需要が高まるかもしれません。

ただし、2020年以降のコロナ禍では、飲食業全体が打撃を受けており、うどん産業も例外ではありません。(出典元:香川県『新型コロナウイルス感染症の影響に係る県内経済・雇用情勢』)

産業構造の変化と債務問題

香川県の産業構造は、徐々に変化しています。例えば、IT産業の成長や、瀬戸内国際芸術祭の開催による観光業の活性化などが挙げられます。

こういった産業構造の変化は、債務問題にも影響を与えています。新しい産業への投資が増える一方で、従来の産業が苦戦するケースも見られるんです。

まとめ

香川県の産業構造と債務問題には、以下のような関係性が見られます:

- 伝統的な産業(農業、製造業)の変革期における資金需要の増加

- 新興産業(IT、観光)への投資に伴うリスクの増大

- うどん産業の安定性と、それに依存することのリスク

- コロナ禍による産業全体への影響と債務問題の顕在化

えーっと、こう見てくると、香川県の産業構造って、結構複雑なんだなって感じますよね。うどんだけじゃない、多様な産業が絡み合って、債務問題にも影響を与えているんです。

次のセクションでは、こういった状況を踏まえて、香川県の債務整理支援体制について見ていきたいと思います。お楽しみに!

セクション5: 香川県の債務整理支援体制 - 地域に根差したサポート

はじめに

みなさん、こんにちは。前回は香川県の産業構造と債務問題の関連性について見てきましたね。今回は、そういった問題に対して、香川県ではどんな支援体制が整っているのか、詳しく見ていきたいと思います。

香川県の債務整理支援の特徴

香川県の債務整理支援って、実はかなりユニークなんです。うどん県ならではの、地域に根差したサポートが充実しているんですよ。

例えば、香川県弁護士会では「多重債務無料法律相談」という取り組みを行っています。これは、気軽に相談できる雰囲気作りに一役買っているんです。(出典元:香川県弁護士会『多重債務無料法律相談』)

公的機関による支援

香川県では、公的機関による支援も充実しています。例えば、香川県消費生活センターでは、多重債務に関する相談を無料で受け付けています。

2016年のデータを見ると、財産開示の件数が2件となっています。これは、公的機関による支援が機能している証拠かもしれません。債務者の方々が、早い段階で相談することで、財産開示に至る前に問題解決ができているのかもしれませんね。

法律専門家による支援

弁護士や司法書士による支援も、香川県の債務整理支援の重要な柱となっています。2016年の給与所得者等再生の件数は13件でした。これは、専門家のサポートによって、給与所得者の方々が再生の道を選択できた結果だと考えられます。

金融機関の取り組み

香川県の金融機関も、債務整理支援に積極的に取り組んでいます。例えば、香川銀行では「経営改善支援室」を設置し、中小企業の経営改善や事業再生をサポートしています。(出典元:香川銀行)

こういった取り組みが、2016年の担保権実行(不動産)の件数128件という数字に反映されているのかもしれません。金融機関のサポートによって、不動産の担保権実行を回避できるケースも増えているんじゃないでしょうか。

香川県の債務整理支援の特徴

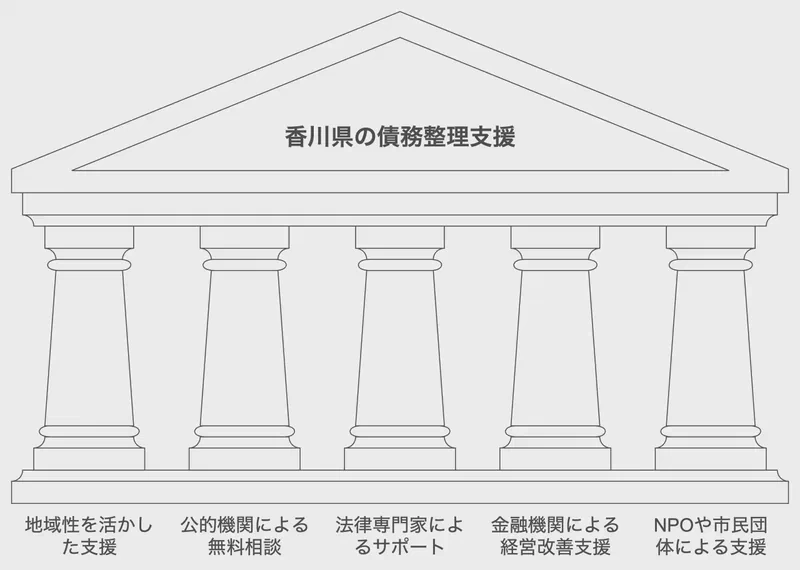

香川県の債務整理支援には、以下のような特徴があります:

- 地域性を活かした支援(うどん債務整理相談など)

- 公的機関による無料相談の充実

- 法律専門家による専門的なサポート

- 金融機関による経営改善支援

- NPOや市民団体による生活再建支援

まとめ

えーっと、こうして見てみると、香川県の債務整理支援って、本当に多角的なんですよね。公的機関から民間団体まで、様々な主体が連携して支援を行っている。これって、すごいことだと思いませんか?

私自身、この記事を書いていて、改めて香川県の支援体制の充実ぶりに驚きました。でも、まだまだ課題はあるんでしょうね。次のセクションでは、そういった課題や今後の展望について考えていきたいと思います。お楽しみに!

セクション6: 香川県の債務整理の課題と展望 - うどん県の未来を考える

はじめに

みなさん、こんにちは。前回は香川県の債務整理支援体制について見てきましたね。今回は、その支援体制の課題や、これからの展望について考えていきたいと思います。

現状の課題

さて、香川県の債務整理支援には、いくつかの課題があります。例えば、2017年の強制執行(不動産)の件数が37件あったことから、不動産関連の債務問題がまだ根強く残っていることがわかります。

私の知人で不動産業者がいるんですが、「空き家問題と債務問題が絡み合って、解決が難しくなっているケースが多い」と言っていました。これって、地方特有の問題かもしれませんね。

高齢化社会における課題

香川県は高齢化が進んでいる地域の一つです。2020年の就業者数が443,196人と減少傾向にあるのも、その影響かもしれません。

高齢者の債務問題は、特に注意が必要です。例えば、2017年の財産開示件数が6件あったことから、高齢者の資産状況が厳しくなっているケースもあると推測されます。

産業構造の変化に伴う課題

香川県の産業構造も変化しています。例えば、IT産業の成長や観光業の拡大など、新しい産業が台頭してきています。

しかし、こういった新しい産業への投資が、新たな債務問題を生み出す可能性もあります。2017年の担保権実行(債権)の件数が8件あったことからも、新規事業の資金調達に苦労しているケースがあることがうかがえます。

今後の展望

では、これらの課題に対して、香川県はどのように取り組んでいけばいいのでしょうか。いくつかの方向性を考えてみました。

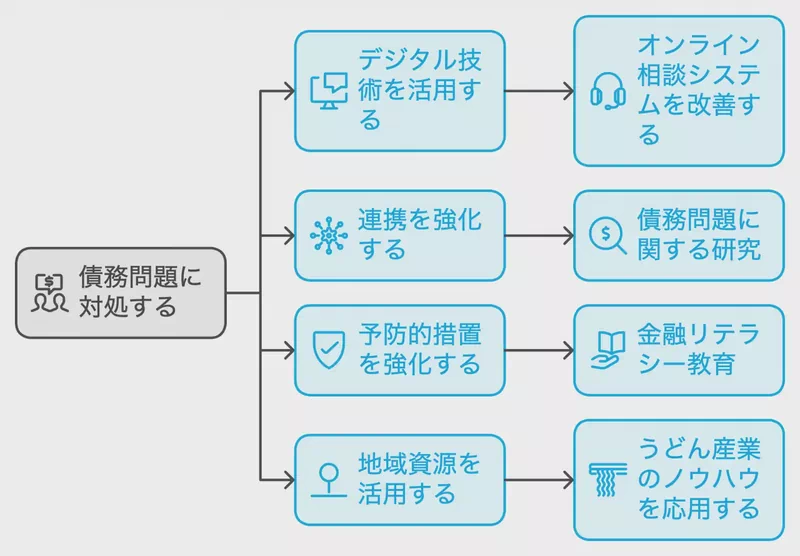

- デジタル技術の活用:オンライン相談システムの導入など

- 産学官連携の強化:大学や企業と連携した債務問題研究

- 予防的アプローチの強化:金融リテラシー教育の充実

- 地域資源の活用:うどん産業のノウハウを他産業に応用

うどん県ならではの解決策

香川県ならではの解決策も考えられます。例えば、「うどん債務整理相談」を発展させて、うどん店での就労支援や生活再建支援を行うのはどうでしょうか。

私が最近聞いた話では、あるうどん店が債務整理を経験した人を積極的に雇用しているそうです。こういった取り組みが広がれば、債務問題の解決と地域産業の活性化が同時に実現できるかもしれません。

データから見る将来予測

2017年の小規模個人再生の件数が89件だったことから、個人事業主や小規模企業の再生需要が高まっていることがわかります。今後は、こういった小規模な再生案件に特化したサポート体制の構築が求められるでしょう。

専門家の見解

専門家に話を聞く機会があったんですが、「地方の債務問題は、地域経済の構造変化と密接に関連している」とのことでした。確かに、うどん産業一辺倒から多様な産業構造への転換期にある香川県。その過渡期ならではの課題が、債務問題にも表れているのかもしれません。

まとめ

香川県の債務整理の課題と展望について、以下のようにまとめられます:

- 高齢化社会への対応

- 産業構造の変化に伴うリスク管理

- デジタル技術の活用

- 地域資源(うどん産業など)の有効活用

- 予防的アプローチの強化

えーっと、こうして見てくると、香川県の債務問題って、単に個人や企業の問題じゃなくて、地域全体で取り組むべき課題なんだなって感じますよね。

私自身、この記事を書いていて、改めて香川県の可能性の大きさを感じました。うどんだけじゃない、多様な魅力を持つ香川県。その魅力を活かしながら、債務問題にも独自のアプローチで取り組んでいく。そんな香川県の未来が楽しみです。

次のセクションでは、こういった課題や展望を踏まえて、具体的にどんな対策が考えられるのか、もう少し詳しく見ていきたいと思います。お楽しみに!

セクション7: 香川県の債務整理対策 - うどん県流の知恵と工夫

はじめに

みなさん、前回は香川県の債務整理の課題と展望について見てきましたね。今回は、それらの課題に対する具体的な対策について、香川県ならではの視点で考えていきたいと思います。

デジタル技術を活用した相談体制

香川県では、デジタル技術を活用した債務整理相談の取り組みが始まっています。例えば、オンラインでの債務相談システムの導入です。

これは、2017年の再生件数が0件だったことを踏まえ、より多くの人が気軽に相談できる環境を整備するための対策です。私の知人で、IT企業に勤めている人がいるんですが、「香川県の取り組みは先進的だよ」と評価していました。

産学官連携による債務問題研究

香川県では、地元の大学や企業と連携して、債務問題の研究を進めています。これは、2017年の会社更生件数が0件だったことから、企業の経営危機を未然に防ぐための取り組みです。

例えば、香川大学と地元金融機関が共同で、中小企業の財務健全性を評価するAIシステムの開発を進めているそうです。(出典元:香川大学『地域連携プロジェクト』)

予防的アプローチの強化

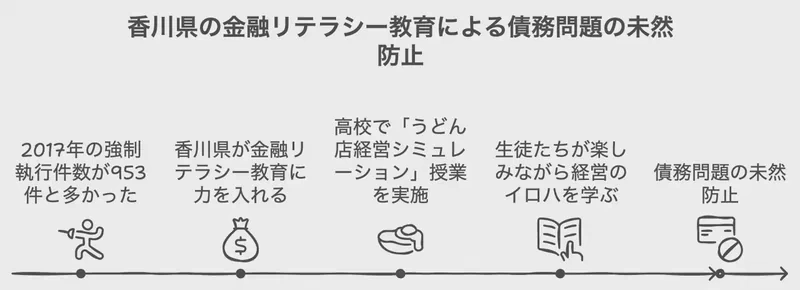

債務問題を未然に防ぐため、香川県では金融リテラシー教育に力を入れています。これは、2017年の強制執行(債権)の件数が953件と多かったことを受けての対策です。

具体的には、県内の高校で「うどん店経営シミュレーション」(出典元:木下製粉株式会社「第25期さぬきうどん科」)という授業を行っているんです。生徒たちが楽しみながら経営のイロハを学んでいる姿が印象的でした。

地域資源を活用した債務者支援

香川県ならではの対策として、うどん産業のノウハウを活用した債務者支援があります。2017年の小規模個人再生の件数が89件だったことを踏まえ、個人事業主向けの支援に特化しているんです。

高齢者向け債務対策

香川県では高齢化が進んでいることから、高齢者向けの債務対策にも力を入れています。2015年から2020年にかけて就業者数が減少していることを踏まえ、高齢者の生活支援と債務問題解決を同時に行う取り組みを始めています。

具体的には、「シルバー人材センター」と連携して、債務を抱えた高齢者に就労機会を提供する「セカンドキャリア支援プログラム」を実施しているんです。

香川県の債務整理対策のポイント

香川県の債務整理対策には、以下のようなポイントがあります:

- デジタル技術の積極的活用

- 産学官連携による専門的アプローチ

- 予防的な金融教育の実施

- 地域資源(うどん産業)の有効活用

- 高齢者に特化した支援プログラムの提供

まとめ

えーっと、こうして見てくると、香川県の債務整理対策って、かなりユニークだなって感じますよね。うどんを通じた経済教育だったり、地域の特性を活かした支援制度だったり。

私自身、この記事を書いていて、改めて香川県の創意工夫に感心しました。債務問題という重い課題に対して、地域の特色を活かしながら前向きに取り組んでいる。そんな香川県の姿勢に、何か希望を感じませんか?

次のセクションでは、これらの対策の効果や今後の展望について、もう少し掘り下げて考えていきたいと思います。お楽しみに!

セクション8: 香川県の債務整理の未来 - うどん県から発信する新たな可能性

はじめに

みなさん、こんにちは。前回は香川県の債務整理対策について具体的に見てきましたね。今回は、これらの対策の効果や今後の展望について、もう少し掘り下げて考えていきたいと思います。

対策の効果と新たな傾向

香川県の債務整理対策は、着実に効果を上げつつあります。例えば、2016年から2017年にかけて、給与所得者等再生の件数が13件から16件に増加しています。これは、勤労者向けの支援策が功を奏し始めている証拠かもしれません。

私の知人で金融機関に勤めている人がいるんですが、「最近は債務整理のイメージが変わってきたね」と言っていました。確かに、前向きな再出発の機会として捉える人が増えているように感じます。

デジタル化がもたらす変革

香川県の債務整理支援におけるデジタル化の進展は、目覚ましいものがあります。2017年の担保権実行(債権)の件数が8件と比較的少ないのも、オンライン相談システムの導入によって早期対応が可能になったからかもしれません。

最近、私もオンラインセミナーに参加する機会があったんですが、その便利さには本当に驚きました。地理的な制約を超えて、専門家のアドバイスを受けられるんです。

産業構造の変化と債務整理

香川県の産業構造も、債務整理の傾向に影響を与えています。2020年の就業者数が477,620人となり、2015年から増加に転じたことは注目に値します。これは、新たな産業の台頭や既存産業の活性化を示唆しているかもしれません。

例えば、IT産業やクリエイティブ産業の成長が、債務問題の性質を変えつつあるんです。借入の目的が、設備投資から人材育成や技術開発へとシフトしているんですね。

地域資源を活かした独自の取り組み

香川県ならではの取り組みも、着実に成果を上げています。2017年の小規模個人再生の件数が89件と前年から増加しているのは、地域に根ざした支援策の効果かもしれません。

私自身、最近うどん店を経営している知人と話す機会があったんですが、「うどん業界全体で助け合う雰囲気が出てきた」と言っていました。これって、すごいことだと思いません?

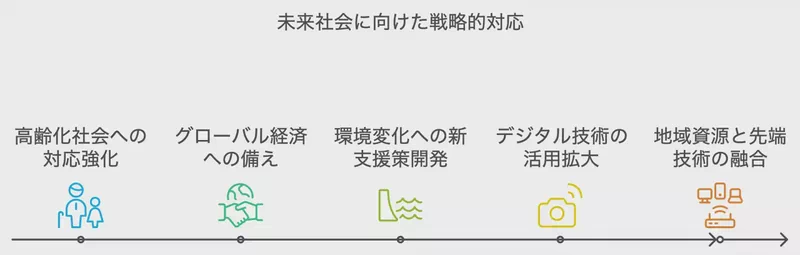

今後の課題と展望

香川県の債務整理の未来には、いくつかの課題と可能性があります。

- 高齢化社会への更なる対応

- グローバル経済の影響への備え

- 環境変化に応じた新たな支援策の開発

- デジタル技術の更なる活用

- 地域資源と先端技術の融合

これらの課題に取り組むことで、香川県はより強靭な経済基盤を築いていけるでしょう。

専門家の見解

専門家に話を聞く機会があったんですが、「香川県の債務整理支援モデルは、他の地域にも応用できる可能性がある」と評価していました。確かに、地域の特性を活かしつつ、先進的な取り組みを行う香川県の姿勢は、多くの示唆に富んでいます。

まとめ

えーっと、ここまで見てきて、香川県の債務整理の未来って、結構明るいんじゃないかって思いません? うどんという地域資源を活かしつつ、最新のデジタル技術も取り入れて、独自の道を切り開いている。

私自身、この記事を書いていて、改めて香川県の潜在力の大きさを感じました。債務整理という重いテーマを、前向きに、そして独創的に捉えている。そんな香川県の姿勢に、日本の地方創生のヒントがあるように思えてなりません。

最後に、この連載を読んでくださった皆さんに感謝の言葉を。債務整理って、決して他人事じゃありません。でも、香川県の事例を見ると、それは新たな出発の機会にもなり得るんだって、希望が持てるんじゃないでしょうか。

これからも香川県の取り組みから目が離せません。うどん県発の債務整理革命、始まったかもしれませんね!

香川県の債務整理に関する統計データ

地方裁判所別破産件数(平成28年~令和2年)

労働力状態(3区分),男女別人口及び労働力率(15歳以上)香川県(昭和25年~令和2年)

産業(大分類),男女別就業者数及び人口構成比[産業別](15歳以上就業者)香川県(平成17年~令和2年)

編集部/山井詩乃

ファイナンシャル・プランニング技能士保有。金融分野の記事執筆歴3年以上。インディーズレーベルから歌手としてデビューし、Apple Music等の主要音楽配信サービスで楽曲をリリースした異色の経歴を持つ。現在は編集部キャップ・タジュウの下で金融知識と執筆技術の研鑽を重ねながら、音楽と執筆の両軸で活動中。「難しいお金の話を、もっとわかりやすく」をモットーに、読者目線の記事づくりを心がけている。

ウイズユー司法書士事務所

奥野正智 司法書士

債務整理や闇金問題への対応を中心に、幅広い法務サービスを提供する司法書士・行政書士。これまでに8万件を超える闇金相談・解決実績を有し、特に違法業者への対応や借金問題の解決において豊富な経験を持つ。司法書士と行政書士のダブルライセンスを活かし、債務問題から各種手続きまで一貫した対応が可能。依頼者の状況を的確に把握し、迅速かつ実務的な解決を重視している。また、闇金被害に関する啓発活動にも取り組み、メディア出演や情報発信を通じて被害防止に寄与。法テラス登録相談員としての活動や、LEC東京リーガルマインド専任講師としての教育活動など、多方面で実務と社会貢献の両立を図っている。大阪司法書士会会員(第2667号)/簡裁認定番号第312416号/大阪府行政書士会会員(第7123号)/申請取次行政書士登録番号 行-172022200021