任意整理とは ー返済の負担を減らす手続きー

任意整理は、返済できなくなった債務の負担を減らす手続きのこと。借金には利息が発生しますが、弁護士や司法書士が債権者に交渉することで利息をカット。さらに、返済スケジュールを見直し、無理なく返済できるよう月々の返済額を減らすことができます。

法律上「和解契約(民法695条)」と呼ばれ、裁判所を通さない手続きです。

自己破産や個人再生と違い、対象となる債務を選べるため、債務全てに適用!とならないところが特徴。クレカの支払いや消費者金融の借金。または医療ローンや教育ローンにご利用いただけます。

クレジットカード会社や消費者金融など、債務者に弁護士・司法書士が交渉すると、和解書という契約書のような書類を作成されます。利息カットなどの新しいルールを決め、和解書に基づき返済していきます。

和解書に記載される内容

和解書には、返済総額や、任意整理後に遅延した場合の遅延損害金のことが記載されます。滞納すればルールを破ったとして一括払いを求められることもあるため、任意整理後の返済スケジュールも丁寧に管理してください。

あなたは利用可能?任意整理できる人と手続きの条件

任意整理は無職の方でもご利用いただけますが、交渉成立にならないことがあります。あくまでも任意整理を利用し、債権者と交渉が成立するかどうかが重要なので、安定した収入がある方が希望通りに手続きできる可能性が高いです。

条件 | 目安 | 確認方法 |

|---|

収入が安定している人 | 「生活費+返済額」より月収が多い(パート・年金暮らしの方もOK) | 給与明細・通帳(2〜3ヶ月分) |

返済見込み | 残りの元金を5年(月1返済→60回)で返済できるか | 返済計画を立てて確認 |

借金総額と年収のバランス | 借入総額が年収の1/2〜1.5倍かどうか | 年収の1.5倍以上の場合は個人再生も視野に入れる |

パートやアルバイト、年金生活の方も安定した収入があれば任意整理できます。月収10万円ほどでも借金残高や借金総額とのバランスもクリアすれば利用可能。

反対にフリーランスの方は任意整理が難しいことも。収入が安定せず、月収が変動する方は個人再生の方が向いているかもしれません。

任意整理に向いている人

官報とは...誰でも閲覧可能な国の機関紙のようなもの。自己破産や個人再生など債務整理の情報が記載される。

他の手続きでも借金問題を解決できる

任意整理の利用条件は「任意整理できない人の条件とは?断られるケースと対処法」をご確認ください。

メリット|任意整理の利点は?

将来利息をカットできる

月々の返済額を調整できる

裁判所を通さない

債務整理の対象を選べる(=財産を残せる)

家族や職場にバレにくい

財産を残せる

催促や電話を即停止できる

過払金を回収できる

任意整理のメリットはいくつかあります。ご自身が望まれる手続きかどうか、まずはご確認ください。

利点①:将来利息をカットできる

返済には利息が発生しますが、任意整理を利用すると今後払う予定だった利息をカットできます。将来的に返済額を減額し、負担を軽減。返済をより現実的なものにできます。

利点②:月々の返済額を調整できる

本来予定していた返済額を調整し、月々の支払いを減らせるのも任意整理のメリット。毎月の返済を減らし、無理のない返済スケジュールを目指します。

利点③:裁判所を通さない

任意整理は裁判所を通さないため、裁判所に抵抗がある方にも適しています。債権者と弁護士・司法書士が交渉するため、他の債務整理と違い申立費用がかかりません。

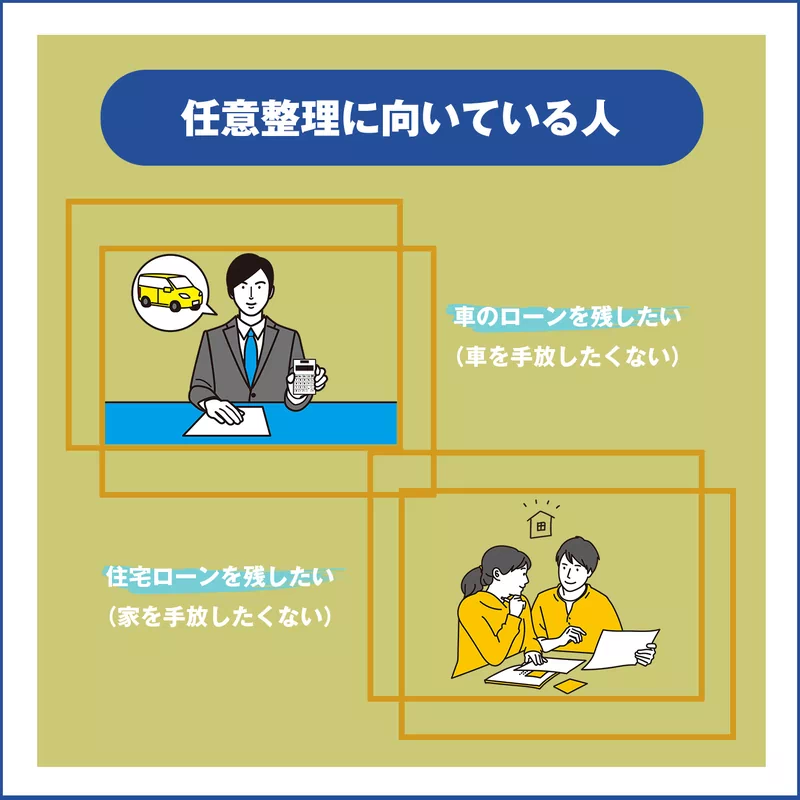

利点④:債務整理の対象を選べる(=財産を残せる)

自己破産や個人再生は全ての債務を対象に手続きされますが、任意整理は対象を選べます。財産を残させるよう車のローンや住宅ローンを残すこともでき、債務整理としては自由度の高い手続きです。

利点⑤:家族や職場にバレにくい

他の債務整理は官報という国の機関紙に手続きしたことが掲載されます。しかし、任意整理は裁判所を通さないため官報に載らず、家族や職場に知られる可能性が低いです。

利点⑥:催促や電話を即停止できる

任意整理を利用すると、弁護士や司法書士から債権者の元に受任通知が発送されます。受任通知が届くと、債権者からの催促や電話がストップ。債権者からの催促や電話がなくなります。

利点⑦:過払金を回収できる

過払い金とは、払いすぎた利息のこと。任意整理前に過払い金があった場合、支払い予定の金額から過払金分を引くことができます。結果として今後返済する金額を減らすことができ、支払い負担軽減につながります。

デメリット|任意整理にはリスクがある?

メリットが多い任意整理ですが、デメリットもあります。今後任意整理を予定している方は、手続き前にリスクもご確認ください。

クレカを利用できなくなる

元本を減らすことはできない

交渉が成立しないこともある

遅延損害金はカットできない場合もある

リスク①:クレカを利用できなくなる

任意整理すると、クレジットカード会社や銀行が共有してい情報機関に債務整理をした履歴が残ります。任意整理は登録上「事故」とされ、事故の期間はクレカを利用できなくなります。

クレジットカードを利用できない期間は、現金やデビットカード(利用後、銀行口座から即座に引き落とされるカード)をご活用ください。

リスク②:元本を減らすことはできない

任意整理は利息カットを目的とした手続きなので、基本的に元本を減額できません。元本を減らしたい場合は個人再生や自己破産をご検討ください。

リスク③:交渉が成立しないこともある

裁判所を通さないため、任意整理に強制力はありません。そのため、場合によっては交渉が成立しないことも。任意整理で対応できない場合は、訴訟や個人再生に切り替え、別の手続きで返済の負担を減らします。

リスク④:遅延損害金はカットできない場合もある

すでに発生している遅延損害金は任意整理対象外になることも。債権者によって遅延損害金の扱いは違うため、遅延損害金をカットできるかどうかは手続き前にはわからないことが多いです。

いくら?|任意整理を利用する際の費用相場

任意整理を利用すると、以下の項目で費用が発生します。

1.着手金 成功・不成功のある事件について、結果のいかんにかかわらず受任時に受領する報酬。

2.報酬金成功・不成功のある事件について、成功の程度に応じて受ける報酬。

a.解決報酬金…業者との事件が解決したこと自体により発生する報酬金。

b.減額報酬金…業者が主張する債権額と実際に支払うことになった金額との差額(減額分)をもとに算定する報酬金。

c.過払金報酬金…回収した過払金額をもとに算定する報酬金。

3.手数料成功・不成功がない事務処理の報酬

引用元:日本弁護士連合会

各項目の費用相場がいくらか、ひとつずつ確認していきましょう。

任意整理の費用相場

任意整理にいくらかかるかご不安な方もいらっしゃると思います。そこで、任意整理を弁護士・司法書士に相談した場合の費用相場についてお話しします。

項目 | 内容 | 注意点 |

|---|

着手金 | 2〜5万円(1社あたり) | 事務所によっては分割払いに対応している |

基本報酬(解決報酬) | 2〜5万円(1社あたり) | 1件につき上限2万円。商工ローンの場合は上限5万円 |

減額報酬 | 減額できた元本の10% | 計算:(本来支払い予定だった金額ー交渉後支払うことになった金額)×10% |

過払い金返還報酬 | 回収額の20%(訴訟なら25%) | 計算:回収した過払い金×20% |

着手金は基本料などと示されることもあり、基本料に手数料が含まれるもございます。

弁護士と司法書士どちらを選べば良いか

元金140万円以上の場合、以下の通り司法書士では取り扱いできないため弁護士への相談が必要です。

法務大臣の認定を受けた司法書士については、簡易裁判所における訴額140万円以下の訴訟、民事調停、仲裁事件、裁判外和解等の代理及びこれらに関する相談

引用元:日本司法書士連合会

複数の業者から借入がある場合、1社でも140万円を超えていれば弁護士ですが、合計が140万円以上の方は司法書士への相談も可能。あくまで1社からの借入が140万円以上かどうかがポイントなのでご注意ください。

例)3社借入があった場合

3社から借入があり、減額報酬が発生しなかった場合を算出してみましょう。

着手金:2万円×3社=6万円

基本報酬:2万円×3社=6万円

合計:12万円〜

大まかに計算すると、12万円ほどで任意整理をご利用いただけます。借入状況や債権者によってこの他にも手続きが発生する可能性もあるため、詳しくは弁護士・司法書士にご相談ください。

手元に現金がなくても相談できる

無料で任意整理の相談を受け付けている弁護士・司法書士がいるので、手元にお金がなくても相談可能。さらに、基本報酬も分割OKな場合も。

費用が心配で相談できずにいる方もいらっしゃるかもしれませんが、相談・依頼ともに費用の心配なくご相談いただけるので、まずは問い合わせされるのがおすすめです。

手続きの流れ|任意整理の相談から借金問題解決まで

任意整理は以下の流れで借金問題を解決いただけます。

ステップ | 内容 | 期間(目安) |

|---|

①相談・依頼 | 収入・家計・借入・身分書を確認。弁護士や司法書士に正式依頼する | 即日〜1週間 |

②受任通知の送付 | 消費者金融などの債権者に受任通知を送る。この時点で催促がストップ | 依頼当日〜数日 |

③取引履歴・引き直し計算 | 利息制限(15〜20%)で改めて計算。過払いがないか確認する。 | 1〜3ヶ月 |

④プール金の積立 | 今後返済するために専門家監修のもとプール金を貯金する。 | 並行 |

⑤和解案の作成・交渉 | 将来利息カット・返済回数(36〜60回 / 3〜5年)・月々の返済額を交渉 | 1〜3ヶ月 |

⑥和解成立・契約書作成 | (総額 / 回数 / 期限の利益喪失約款 / 遅延損害金率)を書面化 | ー |

⑦返済スタート | 和解内容に合わせ、返済する。完済まで3〜5年程度。 | 3〜5年 |

任意整理の依頼から和解成立までは3〜6ヶ月。完済までは3〜5年程度です。手続き全体の流れ・詳細は「債務整理の手続きの流れを図解」をご参考ください。

引き直し計算

引き直し計算とは、金利(年15〜20%)で借金を計算し直す方法。2010年6月に法律が改正され、金利上限が引き下げられました。2010年より前にできた借入は、現在でいうところのグレーゾーン金利で計算されていることも。

そのため、過去の借金で金利を払いすぎていないか。現在の金利で計算して過払い金がないかを確認します。

引き直し計算の結果過払いがあった場合、過払金は元金の返済に充てられます。任意整理の交渉が成立した場合、元金の支払いを減額できるので、過払い金の有無を確認するのは重要な工程となります。

プール金

プール金とは、今後支払う予定のお金を事前に貯金しておく方法。通常、弁護士や司法書士事務所の口座に積み立てます。弁護士費用や債権者への返済を専門家管轄のもと行うため、お金の管理が苦手な方もスムーズに貯蓄できます。

和解が決まったらプール金を使って返済するので、生活費の確保も可能。精神的な負担も少ない方法です。

債権者別|利用しているサービスによる和解傾向

任意整理を利用する際、交渉成立になりやすいサービスや、成立しやすい条件が異なります。ご自身が任意整理したいサービスにどのような和解傾向があるか、ぜひご確認ください。

種類 | 代表例 | 和解傾向 |

|---|

大手消費者金融 | アコム・プロミス・アイフル・レイク・SMBCモビット | 柔軟。将来利息カット+60回(5年)分割できることが多い |

信販系ローン | 楽天・セゾン・エポス・オリコ・ジャックス | 比較的柔軟。遅延損害金は対象外になることも |

銀行カードローン | 三井住友・みずほ・楽天銀行 | 代位弁財後、保証会社(アコム・SMBCなど)との交渉に切り替わる |

銀行系保証会社 | SMBCコンシューマーファイナンス・オリコ | 柔軟。ただし、代位弁財後分割返済する場合もある |

債権回収会社(サービサー) | ニッテレ債権回収・アビリオ債権回収 | 一括返済を迫られることが多い。分割できた場合も返済スパンは短め |

その他 | 日本保証など | 任意整理に応じないことが多い。訴訟や個人再生に切り替える可能性あり |

※代位弁済とは...滞った返済を保証会社など第三者が借主の代わりに債権者に一括で支払うこと。

最新版|信用情報のルール

任意整理すると、信用情報機関に事故と記載されるためクレジットカードの利用が停止されます。その他にも生活に必要な場面で影響が出ることもあるため、大まかな違いをご紹介します。

任意整理すると、クレジットカード会社や銀行が共有しているCIC(割賦販売法•貸金業法指定信用情報機関)・JICC(日本信用情報機構)・KSC(全国銀行個人信用情報センター) に債務整理をした履歴が残ります。

CIC・JICCは完済した日から5年。KSCは代位弁済した日から5年登録されます。(代位弁済がなかった場合、KSCに事故の履歴は登録されない。)任意整理は登録上「事故」とされ、事故の期間はクレカを利用できません。

情報機関によって異なる分野

情報機関 | 得意分野 |

|---|

CIC | クレジットカード会社や信販会社が中心 |

JICC | 消費者金融や信販会社が中心 |

KSB | 銀行や信用金庫が中心 |

3つの情報機関はそれぞれ得意分野が異なり、何を任意整理したかによって「事故」とされる情報機関が変わります。CICに加盟しているサービスを任意整理した場合はCICに。CICとJICCに登録しているサービスを任意整理するとCICとJICCに事故の記録が残ります。

CIC・JICC・KSB、どれも事故歴が残るのは5年です。任意整理から5年経過すると、クレジットカードやその他のサービスも利用再開となります。

5年利用できなくなる例

以下は、任意整理した内容に関わらず5年間利用できなくなります。

クレジットカードの新規契約や更新はできませんが家族カードの場合は別。たとえば奥さま・旦那さまが本会員であれば、その家族カードを利用することができます。

クレカの代わりにデビットカードやバンドルカード(審査なしで使えるVisaのプリペイドカード)も使えるので、全てが現金払いになるわけではありません。Paidyなどの後払いアプリもご活用いただけます。

また、スマホの分割払いはできなくなりますが、一括なら購入可能。スマホを購入できなくなるわけではないので、工夫すればスマホを買い替えることもできます。

工夫は必要ですが、後払いやその他カード支払いを活用すればクレカなしでも不便なく生活いただけるはずです。債務整理後の注意点やお金に関することは「債務整理後のブラックリスト期間は?信用情報の回復までを解説」をご参考ください。

比較|任意整理と他手続きの違いは?

債務整理で利用できる手続きの大きな違いは以下です。

任意整理→将来利息をカットできる

個人再生→元本を最大1/10に圧縮できる

自己破産→原則全額免除できる

元本を減額するには個人再生や自己破産の手続きが必要です。ただし、元本を減額できる分手放さなけばいけないものや、任意整理のように対象を選ぶことは不可能。

それぞれメリット・デメリットが異なるので、現在の収入や債務状況に合わせ、最適な手続きをお選びください。どの手続きをすべきか迷った場合は、弁護士や司法書士に相談されるのがおすすめです。

具体例|任意整理前後の返済シミュレーション

以下条件で返済した場合、任意整理前後で返済額はどれだけ違うのか算出してみましょう。

金利→18%

元本→150万円

件数→5社(平均30万円 / 1社)

返済歴→3年

項目 | 任意整理前 | 任意整理後(60回分割で和解) |

|---|

月々の返済額 | 約53,000円 | 約25,000円 |

3年後の残元本 | 約92万円 | 約60万円 |

返済総額 | 約192万円 | 150万円(将来利息カット) |

完済までの期間(目安) | 約7〜8年 | 5年 |

仮に60回分割で任意整理の交渉が成立した場合、月々の返済は28,000円減額。さらに、完済までの期間は2〜3年短くできます。28,000円あれば光熱費に充てることもできますし、食費に使うことも可能。生活を立て直せます。

借入額や返済状況によって返済スケジュールは変わるので、詳しくは弁護士や司法書士にご相談ください。

債務整理についてさらに詳しく知りたい方はこちら

任意整理・債務整理についての詳細は以下をご確認ください。