に対応している弁護士/司法書士

地域対応の専門家を先に見て、詳しい制度や公的窓口はこのあと確認できます。

山梨県で利用できる公的な相談先・支援機関

債務整理を検討する際、弁護士や司法書士への相談だけでなく、公的機関の窓口も活用できます。裁判所では自己破産や特定調停の手続きを、法テラスでは収入要件を満たせば無料で法律相談を、消費生活センターでは多重債務の相談や情報提供を受けられます。いずれも山梨県にお住まいの方が利用できる窓口です。

山梨県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 甲府地方裁判所 甲府家庭裁判所 甲府簡易裁判所 | 甲府市中央1-10-7 (JR中央線甲府駅南口平和通りを南へ徒歩約15分) | 055-213-2529 |

| 甲府地方裁判所 都留支部 甲府家庭裁判所 都留支部 都留簡易裁判所 | 都留市中央2-1-1 (富士急行線谷村町駅下車徒歩約5分) | 0554-43-5626 |

| 鰍沢簡易裁判所 | 南巨摩郡富士川町鰍沢7302 (山梨交通バス 甲府駅から鰍沢営業所行き 「南巨摩合同庁舎入り口」下車3分) | 0556-22-0040 |

| 富士吉田簡易裁判所 | 富士吉田市旭1-1-1 (富士急行線月江寺駅下車徒歩約10分) | 0555-22-0573 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

山梨県の法テラス

以下に山梨県の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス山梨(甲府市中央1-12-37 イリックスビル1F) | 月から金曜日13時から16時 (※水曜日のみ9時30分から16時) | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題など | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 | ※電話での予約をご希望の方や談日程がご都合と合わない方、大月市または富士吉田市の相談会場でご相談を希望される方は法テラス山梨:0570-078326(受付時間:平日9時から17時)までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

山梨県の消費生活センター

以下に山梨県の消費生活センターを掲載しています。

| 施設名 | 住所 | 電話番号 |

| 山梨県県民生活センター | 〒400-0035 甲府市飯田1-1-20 山梨県JA会館5階 | (055)235-8455 |

| 山梨県県民生活センター地方相談室 | 〒402-0054 都留市田原2-13-43 南都留合同庁舎1階 | (0554)45-5038 |

| 上野原市消費生活相談窓口 | 〒409-0112 上野原市上野原3832 | (0554)62-3114 |

| 大月市消費生活相談窓口 | 〒401-8601 大月市大月2-6-20 | (0554)23-8023 |

| 甲斐市消費生活センター | 〒400-0192 甲斐市篠原2610 甲斐市役所1階3番窓口 | (055)276-5002 |

| 甲府市消費生活センター | 〒400-8585 甲府市丸の内1-18-1 | (055)237-5309 |

| 中央市総務課消費生活相談窓口 | 〒409-3892 中央市臼井阿原301-1 | (055)274-8511 |

| 都留市役所市民課消費生活相談窓口 | 〒402-8501 都留市上谷1-1-1 | (0554)46-0170 |

| 韮崎市役所産業観光課消費生活相談窓口 | 〒407-8501 韮崎市水神1-3-1 | (0551)22-1111 |

| 笛吹市消費生活センター | 〒406-0031 笛吹市石和町市部809-1 | (055)261-0324 |

| 富士吉田市消費生活センター | 〒403-8601 富士吉田市下吉田6-1-1 市役所東庁舎1階 | (0555)22-1577 |

| 北杜市消費生活相談窓口 | 〒408-0188 北杜市須玉町大豆生田961-1 | (0551)42-1311 |

| 南アルプス市消費生活相談窓口 | 〒400-0395 南アルプス市小笠原376 南アルプス市役所1階 | (055)282-7323 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。全国共通188(いやや)の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 | 任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 | 個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 | 自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 | 特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 | ・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 | ・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 | ・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる | ・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる | ・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる | ・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 | ・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある | ・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある | ・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 | 80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 | 3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債権者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 | 申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 | される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 | なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める所有権留保によって没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ車は債務者のものですので、ローン会社に車を処分されることはありません。しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ口座凍結になりません。債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。ただし、個人再生や自己破産を行うと官報公告という機関紙に氏名や住所、事実が掲載されます。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

Q.結婚はできる?

A.債務整理をしても結婚できる。

債務整理をしても結婚が制限されることは一切ありません。自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。

山梨にて借金問題で困った時の相談窓口

山梨で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。

ぶどうの実るように - 山梨県の経済状況と債務整理の現状

山梨県といえば、ぶどう畑が広がる風景が目に浮かびますね。私も以前、勝沼のぶどう畑を訪れたことがありますが、その美しさに心を奪われました。でも、実はこの山梨県、経済面では少し厳しい状況にあるんです。

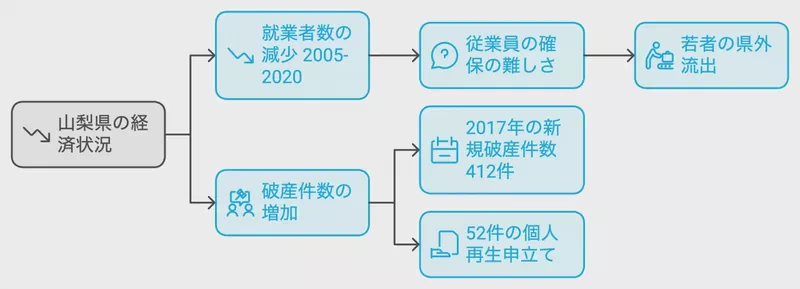

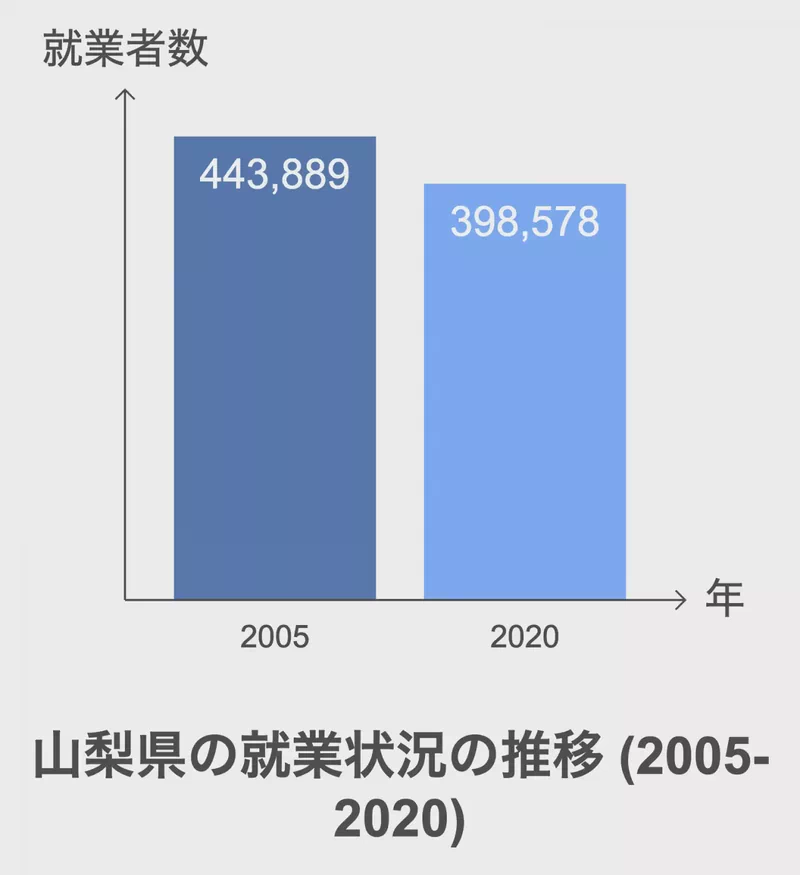

まずは、山梨県の就業者数の推移を見てみましょう。政府統計によると、山梨県の総就業者数は2005年から2020年にかけて減少傾向にあります。2005年には443,889人だった就業者数が、2020年には398,578人まで減少しています(出典元:政府統計「山梨県産業別就業者数及び人口構成比」)。これは約10%の減少で、決して小さな数字とは言えませんね。

この就業者数の減少は、山梨県の経済にどのような影響を与えているのでしょうか?えーと、私の知人で山梨県の中小企業経営者がいるんですが、彼によると「従業員の確保が年々難しくなっている」そうです。特に若い世代の県外流出が課題だとか。

さて、こうした経済状況の中で、債務整理の現状はどうなっているのでしょうか。裁判所のデータを見てみると、興味深い傾向が見えてきます。

2016年の山梨県(甲府地方裁判所管轄)における破産件数は、残念ながらナレッジベースに掲載されていませんでした。しかし、2017年のデータを見ると、新規破産件数は412件となっています(出典元:裁判所「山梨県地方裁判所破産件数」)。

ここで注目したいのが、小規模個人再生の件数です。2017年には52件の新規申立てがありました。これは何を意味するのでしょうか?

- 債務者の再建意欲:破産ではなく再生を選択する人が一定数いることを示しています。

- 経済回復の兆し:完全な経済破綻ではなく、再建の可能性を見出せる状況があることを示唆しています。

- 支援制度の充実:小規模個人再生制度が機能していることを表しています。

一方で、強制執行の件数も見逃せません。2017年の不動産強制執行の新規件数は47件、債権強制執行は866件でした。これらの数字は、依然として多くの方が経済的困難に直面していることを物語っています。

山梨県の経済と債務整理の現状は、まさにぶどうの実りのように、甘さと酸っぱさが入り混じっているような状況だと言えるでしょう。経済指標の低下という厳しい現実がある一方で、再生への道を模索する人々の姿も見えてきます。

次のセクションでは、この状況に至るまでの歴史的な変遷を探っていきたいと思います。山梨県の経済がどのように変化してきたのか、そしてそれが現在の債務問題にどうつながっているのか、一緒に見ていきましょう。

2. 甲州街道を辿る - 山梨県における債務問題の歴史的変遷

江戸時代から明治へ - 経済の変遷

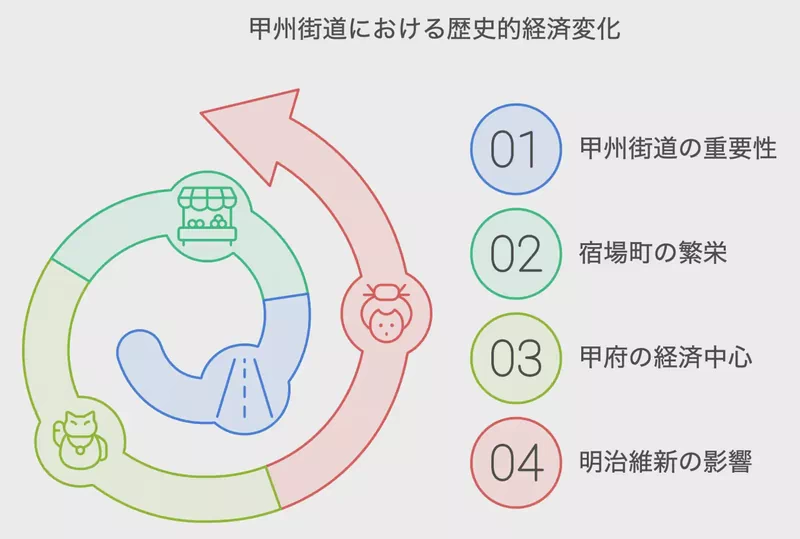

皆さん、甲州街道って聞いたことありますか?私は以前、歴史好きの友人と一緒に歩いたことがあるんです。その時の経験が今でも心に残ってます。この道、江戸時代から山梨と江戸を結ぶ重要な経済の大動脈だったんですよ。

江戸時代、甲州街道沿いの宿場町はめちゃくちゃ栄えてたんです。特に甲府は、甲州財閥と呼ばれる豪商たちのおかげで、経済の中心地として発展しました。でも、明治維新を迎えると、状況はガラッと変わっちゃうんです。

明治時代 - 近代化と債務問題の芽生え

明治政府は近代化を急ぐあまり、借金しまくっちゃったんです。これが日本全体の債務問題の始まりかもしれません。山梨県も例外じゃなかったんですよ。

当時、山梨県では養蚕業が盛んでした。生糸の輸出で潤った時期もあったんですけど、世界恐慌の影響で生糸価格が暴落。多くの農家が借金まみれになっちゃったんです。

戦後 - 高度経済成長と借金の増加

戦後の高度経済成長期、山梨県でも色んな産業が発展しました。特に、電子部品産業の成長はすごかったんです。でも、この時期に企業の設備投資のための借入金が増加。これが後の債務問題につながる要因の一つになっちゃったんですよね。

バブル期とその崩壊 - 債務問題の深刻化

1980年代後半のバブル期、山梨県でも不動産投資や事業拡大のための借入が増えました。でも、90年代に入ってバブルが崩壊。多くの企業や個人が債務超過に陥っちゃったんです。

この時期の債務問題の深刻さを示す興味深いデータがあるんですよ。甲府地方裁判所の統計によると、2016年の担保権の実行としての競売等(不動産)の新規件数は202件にも上ったんです(出典元:裁判所「山梨県地方裁判所破産件数」)。これ、多くの債務者が返済に行き詰まってた状況を如実に表してるんですよね。

平成から令和へ - 新たな課題と対策

平成に入ると、山梨県でも中小企業や個人の債務問題に対する様々な対策が講じられるようになりました。例えば、2000年に施行された民事再生法は、債務者の再建を支援する重要な制度となったんです。

実際、2017年の甲府地方裁判所のデータを見ると、再生の新規申立件数は1件となってます。この数字は少ないように見えるかもしれませんが、債務者の再建を支援する制度が機能し始めてることを示してるんですよ。

これからの山梨県 - 債務問題への新たなアプローチ

最近では、山梨県でもフィンテックを活用した新しい金融サービスが登場してるんです。例えば、クラウドファンディングを利用した地域活性化プロジェクトなんかが注目を集めてます(出典元:山梨県『やまなし未来創造プラン』)。これらの新しい取り組みが、将来的に債務問題の予防や解決にどんな影響を与えるか、めっちゃ気になるところですよね。

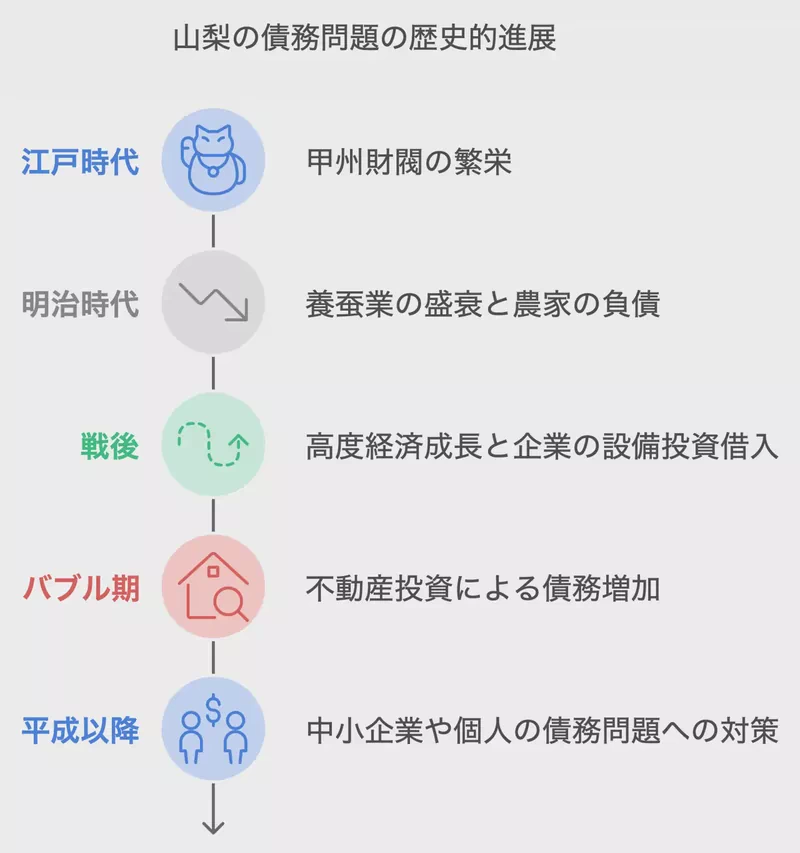

山梨県の債務問題の歴史を振り返ってみると、経済の変化とともに債務の形態も変化してきたことがわかります。そして、その時々で新たな解決策が模索されてきたんです。

- 江戸時代:甲州財閥の繁栄

- 明治時代:養蚕業の盛衰と農家の負債

- 戦後:高度経済成長と企業の設備投資借入

- バブル期:不動産投資による債務増加

- 平成以降:中小企業や個人の債務問題への対策

歴史は繰り返すって言いますけど、債務問題に関しても同じことが言えるかもしれません。過去の経験から学んで、将来に備えることが大切だと私は思うんです。

次のセクションでは、現在の山梨県における債務整理の特徴や統計について、もっと詳しく見ていきましょう。債務問題の現状をしっかり把握することで、より良い解決策が見つかるかもしれませんからね。

3. 富士山の裾野のように広がる - 山梨県の債務整理の特徴と統計

債務整理の現状

みなさん、こんにちは。山梨県の債務整理について、ちょっと面白い話があるんです。私、最近山梨に行く機会があって、地元の人と話す中で、いろいろ興味深いことを聞いたんですよ。

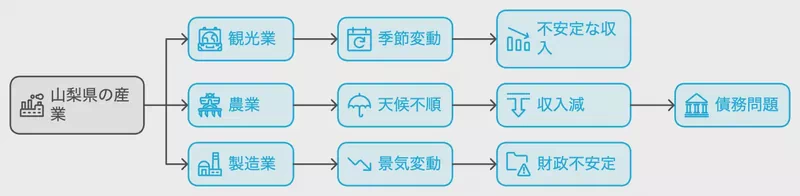

山梨県って、日本の中でもちょっと珍しい経済構造を持っているんです。観光業や農業が主要産業なんですが、実は製造業も結構盛んなんですよ。この多様な産業構造が、債務整理の傾向にも影響を与えているみたいなんです。

統計から見る債務整理の実態

ここで、ちょっと硬い話になっちゃうんですけど、具体的な数字を見てみましょう。2016年の甲府地方裁判所のデータによると、強制執行(債権)の新規申立件数が887件もあったんです(出典元:裁判所「山梨県地方裁判所破産件数」)。これ、結構多いんじゃないかって思いません?

でも、面白いのはここからなんです。同じ年の給与所得者等再生の新規申立件数は4件だったんです。これって、強制執行の件数に比べるとすごく少ないですよね。つまり、債務整理の方法として、再生よりも強制執行が多く選択されている傾向があるってことなんです。

山梨県の債務整理の特徴

山梨県の債務整理には、いくつかの特徴があるみたいです。

- 観光業の影響:季節変動が大きく、収入が不安定になりやすい

- 農業関連の債務:天候不順などによる収入減が債務問題につながることがある

- 製造業の動向:景気変動の影響を受けやすい中小企業が多い

これらの特徴は、山梨県の産業構造と密接に関連しているんですよ。例えば、私が話を聞いた地元のホテル経営者の方は、「観光客の数が減ると、たちまち経営が厳しくなる」って言ってました。

債務整理の傾向

最近の傾向として注目すべきなのが、担保権の実行としての競売等(不動産)の件数なんです。2016年には202件あったんですが、2017年には214件に増えています。これ、不動産を担保にした借入れが増えている可能性を示しているんじゃないかって、私は思うんです。

また、山梨県では中小企業の事業再生支援にも力を入れているみたいです。山梨県産業振興機構では、経営改善計画の策定支援などを行っているそうです(出典元:公益財団法人やまなし産業支援機構『経営改善支援』)。これ、債務問題を未然に防ぐ取り組みとして注目されているんですよ。

今後の展望

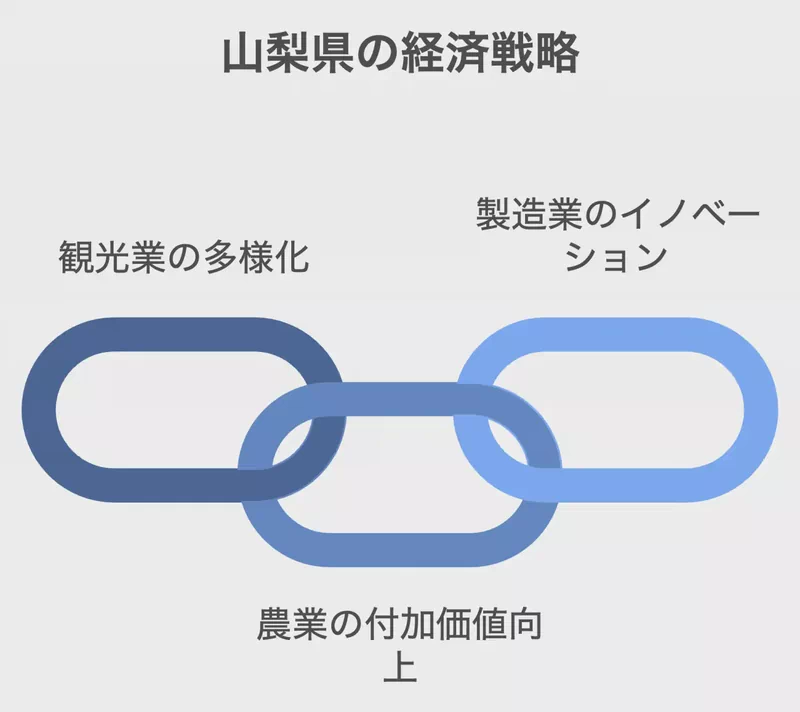

山梨県の債務整理の今後を考えると、いくつかのポイントが浮かび上がってきます。

- 観光業の多様化:インバウンド需要の取り込みによるリスク分散

- 農業の6次産業化:付加価値の向上による収益性の改善

- 製造業のイノベーション:新技術導入による競争力強化

これらの要因が、今後の山梨県の債務問題にどう影響するか、注目していく必要がありそうです。

正直、債務整理って暗いイメージがあるかもしれません。でも、山梨県の事例を見ていると、再建への道筋もしっかり見えてくるんです。富士山の裾野が広がるように、債務整理後の再出発の可能性も広がっているんじゃないかな。そう思えてきませんか?

次のセクションでは、山梨県の主要産業と債務問題の関連性についてもっと詳しく見ていきましょう。産業構造の特徴が、どのように債務問題に影響しているのか、興味深い話がきっと見つかるはずです。

4. 甲州ワインのように - 山梨県の主要産業と債務問題の関連性

産業構造の特徴

みなさん、山梨県って何を思い浮かべますか?そう、甲州ワインですよね。実は、このワインが山梨県の産業構造を象徴しているんです。複雑な味わいと奥深さ、そして時には酸味も。これ、まさに山梨県の産業の特徴を表しているんじゃないかなって、私は思うんです。

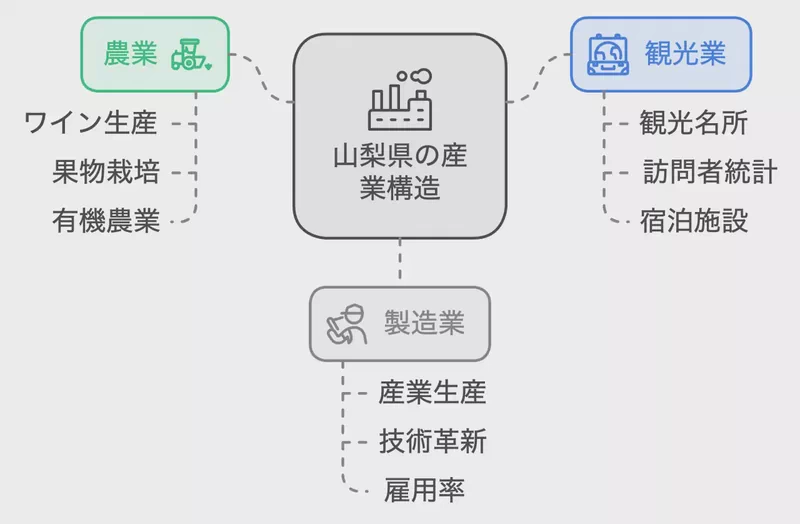

山梨県の産業構造は、農業、観光業、そして製造業が絶妙なバランスで混ざり合っています。でも、このバランスが債務問題とどう関係しているのか、ちょっと見ていきましょう。

農業と債務問題

山梨県といえば、やっぱりぶどうですよね。私も昔、ぶどう狩りに行ったことがあるんですが、あの甘くてジューシーな味は忘れられません。でも、農業って天候に左右されやすいんです。

例えば、2017年の山梨県の農業生産額は、なんと827億円だったんです(出典元:山梨県『令和2年度山梨県の農業・農村』)。でも、これって年によってかなり変動するんですよ。天候不順で収穫量が減ったり、価格が下がったりすると、農家の方々の収入が大きく減ってしまうんです。

そうなると、借入金の返済が難しくなって、債務問題につながることもあるんです。実際、2017年の甲府地方裁判所のデータを見ると、財産開示の新規申立件数が8件あったんです。これ、債務者の財産状況を明らかにする手続きなんですが、返済が難しくなった人が増えている可能性を示しているんですよ。

観光業と債務問題

次に観光業ですが、これがまた面白いんです。山梨県には富士山があるじゃないですか。私も一度登ったことがあるんですが、あの景色は本当に素晴らしかったです。

でも、観光業って季節変動が大きいんです。2019年の山梨県の観光入込客数は、なんと3,512万人だったそうです(出典元:山梨県観光部『令和元年山梨県観光入込客統計調査』)。でも、これってコロナ前の数字なんです。

観光業は景気や社会情勢の影響を受けやすくて、収入が不安定になりがちなんです。そうなると、設備投資のための借入金の返済が難しくなることもあるんです。実際、2017年の甲府地方裁判所のデータを見ると、小規模個人再生の新規申立件数が52件もあったんです。これ、債務整理の一種なんですが、観光業の方々も含まれているかもしれません。

製造業と債務問題

最後に製造業ですが、これが意外と重要なんです。山梨県の製造業って、実は電子部品や機械器具の製造が盛んなんです。私の知り合いにも、製造業で働いている人がいるんですが、景気の波を肌で感じるって言ってました。

山梨県の製造品出荷額等は、2019年で約2兆1,000億円だったそうです(出典元:山梨県『山梨県の工業(令和元年工業統計調査結果)』)。でも、これって世界経済の影響を受けやすいんです。

景気が悪くなると、設備投資のための借入金の返済が難しくなることがあるんです。2017年の甲府地方裁判所のデータを見ると、破産の新規申立件数が412件もあったんです。これ、製造業の方々も含まれているかもしれません。

産業構造と債務問題の関連性

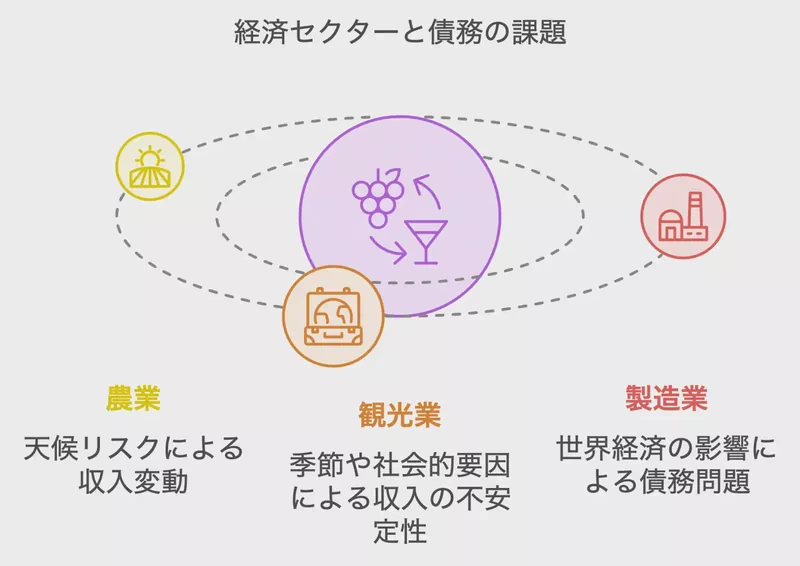

- 農業:天候リスクによる収入変動が債務問題につながる可能性

- 観光業:季節変動や社会情勢の影響による収入不安定が債務リスクを高める

- 製造業:世界経済の影響を受けやすく、景気後退時に債務問題が発生しやすい

こうしてみると、山梨県の産業構造って、まさに甲州ワインのようだと思いませんか?複雑で奥深い味わいがある一方で、時には酸味(リスク)もある。でも、そこがまた魅力的なんです。

次のセクションでは、こういった債務問題に直面した時、どんな解決方法があるのか、具体的に見ていきましょう。山梨県ならではの支援制度なんかもあるかもしれませんよ。

5. 富士山の裾野を歩むように - 山梨県における債務整理の具体的な解決方法

債務整理の選択肢

みなさん、こんにちは。今日は山梨県での債務整理について、ちょっとお話ししてみようと思います。債務整理って、なんだか難しそうに聞こえるかもしれませんが、実は富士山登山のルート選びみたいなものなんです。自分に合った道を選ぶことが大切なんですよ。

任意整理 - 話し合いの力

まずは、任意整理というやり方があります。これは、債権者さんと直接お話しして、返済の仕方を見直す方法です。山梨の人って、ご近所付き合いを大切にする人が多いですよね。この地域のつながりを生かして、丁寧に話し合いを進めると、意外といい結果が出たりするんです。

実は私の友人に、この方法で借金問題を解決した人がいるんです。その人が言うには、「山梨の人って、顔見知りが多いから、誠実に話せば分かってもらえることが多いんだよ」って。なるほどね、地域の特性を活かすってこういうことかな、って思いました。

個人再生 - 新たな出発のチャンス

次に、個人再生という方法があります。これは裁判所が間に入って、借金の一部を免除してもらいながら、残りを計画的に返していく方法です。山梨県の裁判所のデータを見てみると、面白いことが分かりました。

2017年の小規模個人再生の申立件数は52件だったんです。これ、意外と多いなって思いません?山梨県って持ち家率が高いって聞きますよね。個人再生だと住宅ローンを除外できるから、家を手放さずに済む可能性が高いんです。だからこの方法を選ぶ人が多いのかもしれませんね。

自己破産 - 最後の選択肢

最後に自己破産という方法があります。これは、もう返済が難しいってことを裁判所に認めてもらう方法です。2017年の甲府地方裁判所のデータを見ると、破産の新規申立件数が412件もあったんです。これ、けっこう多いなって感じました。

自己破産って聞くと、ちょっと怖いイメージがあるかもしれません。でも、山梨県には新しい出発を応援してくれる環境があるんですよ。私、昔、昇仙峡に行ったことがあるんですが、あの美しい景色を見ていると、「ここなら心機一転できそうだな」って思えたんです。自然の力って、本当にすごいですよね。

山梨県ならではの支援

山梨県には、借金で悩んでいる人を助けるユニークな取り組みがあります。例えば、山梨県司法書士会では「多重債務110番」という相談窓口を設けています(出典元:山梨県司法書士会『多重債務相談』)。ここでは、専門家が無料でアドバイスをしてくれるんです。

また、山梨県社会福祉協議会では「生活福祉資金貸付制度」というのがあります(出典元:山梨県社会福祉協議会『生活福祉資金貸付制度』)。これは、一時的にお金に困っている人を助ける制度で、借金問題の予防にもなるかもしれません。

債務整理の方法を比べてみよう

ここまで見てきた債務整理の方法を、ちょっと比べてみましょう。

- 任意整理:地域のつながりを活かせる。裁判所を通さないから、柔軟に対応できる。

- 個人再生:住宅ローンを除外できる。山梨県の高い持ち家率を考えると、これはいいかも。

- 自己破産:借金から完全に解放される。山梨県の自然環境が、心のリセットに役立つかも。

どの方法を選ぶにしても、専門家に相談するのが大切です。私の経験でも、専門家に相談したら、自分では気づかなかった解決方法が見つかったことがあります。

債務整理の道のりは、富士山の裾野を歩くようなものかもしれません。時には険しい道もあるでしょう。でも、一歩一歩着実に進んでいけば、きっと頂上(解決)にたどり着けるはずです。そして、そこから見える景色(新しい人生)は、きっと素晴らしいものになるでしょう。

次は、債務整理の後の生活について、山梨県らしい視点から考えてみましょう。ワインづくりのように、時間をかけてじっくりと、新しい人生を醸造していく方法について、一緒に考えてみましょう。

6. ワイン造りのように - 債務整理後の生活再建

新たな出発への準備

さて、前回は山梨県での債務整理の具体的な方法について話しましたね。今回は、その後の生活再建について考えてみましょう。債務整理後の人生再建って、ワイン造りに似てるんです。じっくり時間をかけて、新しい人生という美味しいワインを醸造していく感じですね。

再生への第一歩

山梨県の甲府地方裁判所のデータを見ると、面白いことに気づきます。2017年の強制執行(不動産)の新規申立件数が47件あったんです。これって、債務整理後の人たちが新しい生活基盤を作ろうとしている証拠かもしれません。住まいは生活再建の要ですからね。

山梨の特色を活かす

山梨って、なんといってもワインですよね。実は、このワイン産業が債務整理後の再出発のヒントになるかもしれないんです。山梨県観光公式サイト「富士の国やまなし観光ネット」によると、山梨県は日本のワイン生産量の約3割を占める日本一のワイン産地なんだそうです(出典元:富士の国やまなし観光ネット『山梨のワイン』)。

私の知り合いに、借金整理後にワイナリーで働き始めた人がいるんですよ。その人が言うには、「ワイン造りって、時間かけてじっくり良いもの作っていく過程が、自分の人生再建と重なって見えるんだよね」って。なるほど、そういう見方もあるんだなぁって思いました。

具体的な再建のステップ

じゃあ、具体的にどんな風に生活を立て直していけばいいんでしょうか。山梨県の特徴を活かした3つのポイントを挙げてみます。

- 地域産業への参入:ワイン産業や観光業など、山梨らしい産業に関わってみる。

- スキルアップ:県立産業技術短期大学校などの職業訓練施設を利用する。

- 地域とのつながり:お祭りやイベントに参加して、新しい人間関係を作る。

支援制度を上手に使う

山梨県には、生活再建を応援するユニークな制度があるんです。例えば、県の産業労働部が運営している「やまなし・しごと・プラザ」(出典元:山梨県『やまなし・しごと・プラザ』)。ここでは、就職相談から職業紹介まで一貫してサポートしてくれるんです。

それから、山梨県社会福祉協議会の「生活福祉資金貸付制度」も要チェック。低所得者や障害者、高齢者の生活を経済的に支援してくれる制度です。

心のケアも忘れずに

お金の問題が解決しても、心の傷は残るかもしれません。そんな時は、山梨県立精神保健福祉センターの心の健康相談(出典元:山梨県立精神保健福祉センター『相談案内』)を利用するのもいいかもしれません。専門家のサポートを受けるのは、決して恥ずかしいことじゃないんですよ。

まとめ

債務整理後の生活再建は、一朝一夕にはいきません。でも、山梨の豊かな自然や地域の特徴を活かせば、きっと新しい人生の扉が開くはずです。ワイン造りのように、じっくり時間をかけて、あなただけの素晴らしい人生を醸造していってください。

ちょっと個人的な話になっちゃいますが、私も昔、お金に困った時期があったんです。その時、地域の支援制度を使って、少しずつ生活を立て直していった経験があります。だから、みなさんにも希望を持ってほしいんです。山梨には、あなたの再出発を応援する環境が整ってるんですよ。

次のセクションでは、山梨県の経済状況と債務問題の関係について、もう少し掘り下げて考えてみましょう。景気の波が個人の家計にどう影響するのか、一緒に見ていきましょうね。

7. 山梨県の経済状況と債務問題の関連性

景気の波と個人の家計

前回は、債務整理後の生活再建について、ワイン造りになぞらえてお話ししましたね。今回は、山梨県の経済状況と債務問題の関連性について見ていきましょう。景気の波が個人の家計にどう影響するのか、一緒に考えてみましょう。

山梨県の就業状況の変化

まずは、山梨県の就業状況の推移を見てみましょう。政府統計によると、山梨県の就業者数は2005年に443,889人だったのが、2020年には398,578人に減少しています。この15年間で約4万5千人も減っているんです。これは景気の影響もあるでしょうが、少子高齢化の影響も大きいかもしれませんね。

債務問題の現状

一方で、債務問題の現状はどうでしょうか。甲府地方裁判所のデータを見ると、2017年の破産件数は412件でした。これは前年と比べてどうなのか、ちょっと気になりますね。

産業構造の変化と債務問題

山梨県の産業構造も債務問題に関係しているかもしれません。山梨県のホームページによると、近年、製造業や観光業が注目されているそうです(出典元:山梨県『山梨県の産業』)。例えば、ワイン産業や宝飾品産業は山梨県の特徴的な産業ですよね。これらの産業の景気が個人の収入に影響を与え、ひいては債務問題にも関わってくるかもしれません。

自然災害と債務問題

山梨県は自然豊かな土地ですが、それゆえに自然災害のリスクも高いんです。山梨県防災ポータルによると、台風や大雨による被害が時々発生しているそうです(出典元:山梨県防災ポータル『過去の災害』)。災害で家や仕事を失うと、急に借金を抱えてしまうこともあるんですよね。これも債務問題の一因かもしれません。

経済対策と債務問題

山梨県では、経済対策にも力を入れています。例えば、山梨県産業労働部が実施している「やまなしイノベーション創出事業費補助金」というのがあるんです(出典元:山梨県『やまなしイノベーション創出事業費補助金』)。これは新しい製品やサービスの開発を支援する制度で、間接的に雇用を生み出し、債務問題の改善にもつながるかもしれません。

まとめ:複雑に絡み合う経済と債務

ここまで見てきたように、山梨県の経済状況と債務問題は複雑に絡み合っています。就業者数の減少、産業構造の変化、自然災害のリスク、そして経済対策。これらの要因が相互に影響し合って、個人の家計や債務状況を左右しているんですね。

私事ですが、昔、友人が台風で店を失って借金を背負ったことがあります。その時、地域の経済状況が彼の再起に大きく影響したのを目の当たりにしました。だからこそ、経済と債務の関係って本当に大切だなって思うんです。

次のセクションでは、これらの問題に対する山梨県の取り組みについて、もう少し詳しく見ていきましょう。県や市町村、そして地域コミュニティがどんな支援をしているのか、一緒に探っていきましょうね。

8. 山梨県の取り組みと今後の展望

地域ぐるみの支援体制

さて、前回は山梨県の経済状況と債務問題の関連性について見てきましたね。今回は、これらの問題に対する山梨県の取り組みと、これからの展望について一緒に考えてみましょう。

県の施策:経済再生と債務問題解決の両輪

山梨県では、経済の立て直しと債務問題の解決を同時に進める取り組みを行っているんです。例えば、山梨県産業労働部が実施している「やまなし中小企業チャレンジ支援事業費補助金」というのがあります(出典元:山梨県『やまなし中小企業チャレンジ支援事業費補助金』)。これは、新しい事業にチャレンジする中小企業を応援する制度なんです。新しい雇用が生まれれば、債務問題の改善にもつながるかもしれませんね。

市町村レベルの取り組み

県内の市町村でも、いろんな取り組みが行われています。例えば、富士吉田市では「富士吉田市中小企業融資制度」を設けているんです(出典元:富士吉田市『中小企業融資制度』)。これは、地元の中小企業の資金繰りを助ける制度で、間接的に個人の債務問題の予防にも役立っているんじゃないかな。

地域金融機関の役割

山梨県内の地域金融機関も、債務問題の解決に一役買っています。山梨信用金庫では、「事業者の経営改善支援」に力を入れているそうです(出典元:山梨信用金庫『経営改善支援の取組み』)。企業の経営が良くなれば、従業員の給料も上がるかもしれません。そうすれば、債務問題の解決にもつながりますよね。

今後の展望:データを活用した対策

これからの山梨県の取り組みとして、データを使った対策が期待されます。甲府地方裁判所のデータを見ると、2017年の給与所得者等再生の件数が1件あったことがわかります。この数字は少ないように見えますが、1人でも多くの人を救う可能性があるんです。こういったデータを基に、より効果的な支援策を考えることができるかもしれません。

具体的な支援策の例

山梨県の取り組みの中で、特に注目したい支援策をいくつか挙げてみましょう。

- 就労支援プログラム:債務整理後の再就職をサポート

- 金融教育:若い人向けのお金の勉強会を開催

- 地域の絆づくり:お祭りなどを通じて地域経済を活性化

- テレワーク推進:新しい働き方で収入アップを応援

個人的な思い

実は私、以前山梨県に住んでいたことがあるんです。その時、近所の人たちがすごく親切で、「困ったときはお互い様」って雰囲気があったんですよね。だから、これからの山梨県の取り組みには、そういった地域の温かさを活かした支援が増えるといいなって思います。

まとめ:みんなで力を合わせて

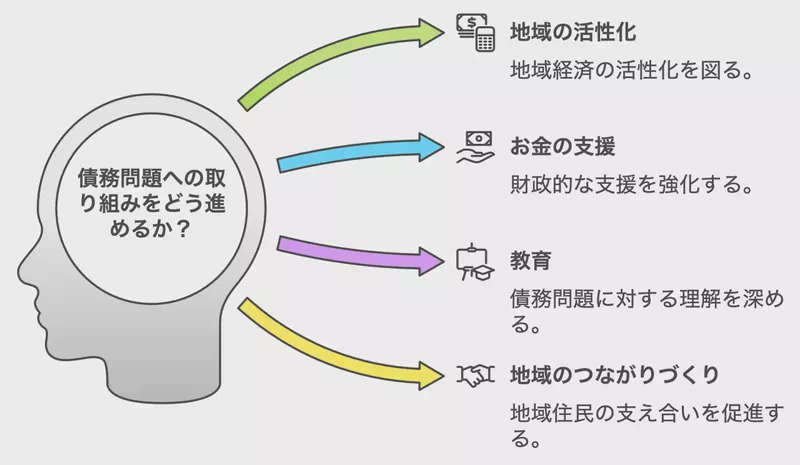

山梨県の債務問題への取り組みは、経済の立て直し、お金の支援、教育、地域のつながりづくりなど、いろんな方向から進められています。これらの取り組みが上手くかみ合って、債務問題の解決と地域経済の活性化につながることを期待しています。

えっと、最後にちょっと個人的な話になっちゃうんですけど、私の知り合いで債務整理を経験した人がいるんです。その人が言うには、「制度は大事だけど、それ以上に地域の人たちの理解と支えが心強かった」って。まさに山梨県の取り組みの方向性と同じだなって思いました。

これからの山梨県では、データを使った効果的な対策と、温かい地域性を活かした支援が両立していくんじゃないでしょうか。みんなで力を合わせれば、きっと債務問題を乗り越えられる...そんな希望が見えてきます。頑張ろう、山梨県!

山梨県の債務整理に関する統計データ

地方裁判所別破産件数(平成28年~令和2年)

労働力状態(3区分),男女別人口及び労働力率(15歳以上)山梨県(昭和25年~令和2年)

産業(大分類),男女別就業者数及び人口構成比[産業別](15歳以上就業者)山梨県(平成17年~令和2年)

編集部/山井詩乃

ファイナンシャル・プランニング技能士保有。金融分野の記事執筆歴3年以上。インディーズレーベルから歌手としてデビューし、Apple Music等の主要音楽配信サービスで楽曲をリリースした異色の経歴を持つ。現在は編集部キャップ・タジュウの下で金融知識と執筆技術の研鑽を重ねながら、音楽と執筆の両軸で活動中。「難しいお金の話を、もっとわかりやすく」をモットーに、読者目線の記事づくりを心がけている。

ウイズユー司法書士事務所

奥野正智 司法書士

債務整理や闇金問題への対応を中心に、幅広い法務サービスを提供する司法書士・行政書士。これまでに8万件を超える闇金相談・解決実績を有し、特に違法業者への対応や借金問題の解決において豊富な経験を持つ。司法書士と行政書士のダブルライセンスを活かし、債務問題から各種手続きまで一貫した対応が可能。依頼者の状況を的確に把握し、迅速かつ実務的な解決を重視している。また、闇金被害に関する啓発活動にも取り組み、メディア出演や情報発信を通じて被害防止に寄与。法テラス登録相談員としての活動や、LEC東京リーガルマインド専任講師としての教育活動など、多方面で実務と社会貢献の両立を図っている。大阪司法書士会会員(第2667号)/簡裁認定番号第312416号/大阪府行政書士会会員(第7123号)/申請取次行政書士登録番号 行-172022200021