に対応している弁護士/司法書士

地域対応の専門家を先に見て、詳しい制度や公的窓口はこのあと確認できます。

「自分にはどの手続きが使えるのか」を一目で確認できるのがこの記事です。任意整理・個人再生・自己破産の利用条件を収入・借金額・財産・職業・過去の利用歴の5軸で徹底比較。判断フローチャートと合わせて、あなたに最適な制度を見つけてください。

高知県で利用できる公的な相談先・支援機関

債務整理を検討する際、弁護士や司法書士への相談だけでなく、公的機関の窓口も活用できます。裁判所では自己破産や特定調停の手続きを、法テラスでは収入要件を満たせば無料で法律相談を、消費生活センターでは多重債務の相談や情報提供を受けられます。いずれも高知県にお住まいの方が利用できる窓口です。

高知県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 高知地方裁判所 高知家庭裁判所 高知簡易裁判所 | 高知市丸ノ内1-3-5(土佐電鉄グランド通電停から北へ徒歩3分) | 088-822-0398 088-822-0514 |

| 高知地方裁判所 須崎支部 高知家庭裁判所 須崎支部 須崎簡易裁判所 | 須崎市鍛治町2-11(JR須崎駅から徒歩10分) | 0889-42-0046 |

| 高知地方裁判所 安芸支部 高知家庭裁判所 安芸支部 安芸簡易裁判所 | 安芸市久世町9-25(土佐くろしお鉄道安芸駅から徒歩10分) | 0887-35-2065 |

| 高知地方裁判所 中村支部 高知家庭裁判所 中村支部 中村簡易裁判所 | 四万十市中村山手通54-1(土佐くろしお鉄道中村駅下車,高知西南交通バス大橋通二丁目バス停下車,高知県幡多総合庁舎から北へ100m) | 0880-35-3007 0880-35-4741 0880-35-3007 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

高知県の法テラス

以下に高知県の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス高知(高知市本町4丁目1-37 丸の内ビル2F) | 毎週月・火・木曜日 13時から16時 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 | ※電話での予約をご希望の方は法テラス高知:0570-078395(受付時間:平日9時から17時)までお電話ください。 |

| 法テラス高知(高知市本町4丁目1-37 丸の内ビル2F) | 毎週水曜日 13時から16時 | 【司法書士相談】借金/債務整理 | 面談、電話 | 法テラス高知:0570-078395(受付時間:平日9時から17時)までお電話ください。 |

| 法テラス須崎法律事務所(須崎市新町2ー3ー26) | お問い合わせください | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談、電話 | 法テラス須崎法律事務所:050-3383-5579(受付時間:9時~12時/13時~17時(平日))までお電話ください。 |

| 法テラス安芸法律事務所(安芸市久世町9ー20 すまいるあき 4階) | お問い合わせください | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス安芸法律事務所:050-3383-0029(受付時間:9時~12時/13時~17時(平日))までお電話ください。 |

| 法テラス中村法律事務所(四万十市駅前町13―15アメニティオフィスビル1F)) | お問い合わせください | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス中村法律事務所:050-3383-0467(受付時間:9時~12時/13時~17時(平日))までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

高知県の消費生活センター

以下に高知県の消費生活センターを掲載しています。

| 施設名 | 住所 | 電話番号 |

| 高知県立消費生活センター | 〒780-0935 高知市旭町3-115 こうち男女共同参画センター2階 | (088)824-0999 |

| 香美市消費生活相談窓口 | 〒782-8501 香美市土佐山田町宝町1-2-1 香美市役所4階 | (0887)53-1084 |

| 黒潮町役場産業推進室商工係 | 〒789-1992 幡多郡黒潮町入野5893番地 | (0880)55-3115 |

| 高知市消費生活センター | 〒780-8571 高知市本町5-1-45 | (088)823-9433 |

| 香南市消費生活相談窓口 | 〒781-5292 香南市野市町西野2706 香南市役所本庁舎4階 | (0887)50-3013 |

| 須崎市元気創造課消費生活相談窓口 | 〒785-8601 須崎市山手町1-7 | (0889)42-3951 |

| 南国市消費生活センター | 〒783-8501 南国市大そね甲2301 | (088)880-6205 |

| 幡多広域消費生活センター | 〒787-0012 四万十市右山五月町8-13 (アピアさつき2階駐車場西側) | (0880)34-8805 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。全国共通188(いやや)の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 | 任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 | 個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 | 自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 | 特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 | ・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 | ・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 | ・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる | ・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる | ・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる | ・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 | ・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある | ・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある | ・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 | 80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 | 3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債権者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 | 申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 | される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 | なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める所有権留保によって没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ車は債務者のものですので、ローン会社に車を処分されることはありません。しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ口座凍結になりません。債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。ただし、個人再生や自己破産を行うと官報公告という機関紙に氏名や住所、事実が掲載されます。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

Q.結婚はできる?

A.債務整理をしても結婚できる。

債務整理をしても結婚が制限されることは一切ありません。自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。

高知にて借金問題で困った時の相談窓口

高知で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。

1. 高知県の経済事情と債務整理の現状 〜 自然豊かな土佐の財政事情

高知県、別名「土佐」として知られるこの地域は、四国の南部に位置し、豊かな自然と独特の文化で有名です。しかし、その経済状況は必ずしも楽観視できるものではありません。今回は、高知県の経済事情と債務整理の現状について、詳しく見ていきましょう。

高知県の経済概況

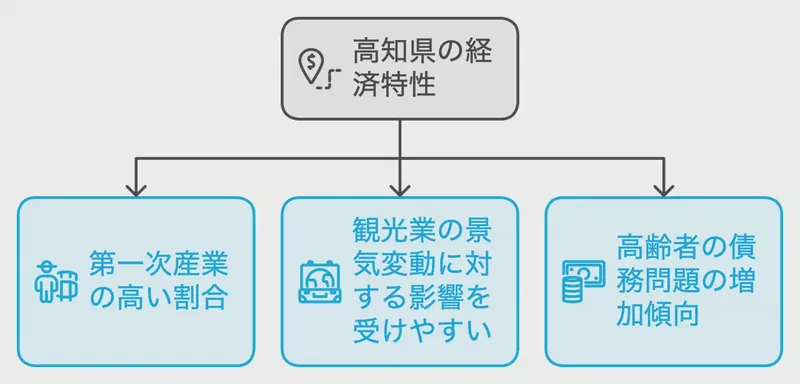

高知県の経済は、主に第一次産業と観光業に支えられています。しかし、人口減少や高齢化の進行により、経済の停滞が懸念されています。

高知県の政府統計就業者数を見てみると、2005年には371,065人だったものが、2020年には308,565人まで減少しています。これは、15年間で約17%もの減少を意味します。人口減少と高齢化が、労働力の減少につながっているのです。

債務整理の現状

このような経済状況の中、債務整理の件数も気になるところです。高知地方裁判所のデータを見てみましょう。

2016年の債権に関する強制執行件数は687件でした。これは、借金の返済が滞り、裁判所の力を借りて債権者が債務者の財産から返済を受けようとするケースです。高知県の人口が約70万人であることを考えると、決して少ない数字とは言えません。

また、各方面の最新情報を常に取り入れることで、個人の収入や企業の業績をアップできることもあります。効率的に仕事をこなしたい方は、DXstockの活用がおススメです。

日常的に世間の流れを把握していれば、いざと言う時にきっと役立つはずですよ。

債務整理の特徴

高知県の債務整理には、いくつかの特徴があります:

- 第一次産業従事者の割合が高い

- 観光業の景気変動の影響を受けやすい

- 高齢者の債務問題が増加傾向にある

特に、第一次産業従事者の債務問題は深刻です。天候不順や自然災害の影響を受けやすく、収入が不安定になりがちだからです。

私の知人に高知県で農業を営んでいる方がいますが、「去年は台風で大打撃を受けて、借金の返済に苦労した」と話していました。このような状況は、高知県の多くの農家や漁師さんが直面している問題かもしれません。

今後の課題

高知県の経済事情と債務整理の現状を見ると、いくつかの課題が見えてきます。

- 産業構造の多様化

- 観光業の安定化

- 高齢者向けの金融教育の充実

これらの課題に取り組むことで、債務問題の予防と解決につながるでしょう。

次のセクションでは、高知県における債務問題の歴史的変遷について見ていきます。土佐藩時代から現代まで、高知県の人々はどのように債務問題と向き合ってきたのでしょうか。

(出典元:高知県庁『高知県の経済状況について』) (出典元:四国銀行『高知県経済の現状と課題』)

2. 土佐藩から現代まで 〜 高知県における債務問題の歴史的変遷

前のセクションでは、高知県の現在の経済状況と債務整理の現状について概観しました。ここでは、高知県における債務問題の歴史的な変遷を見ていきましょう。土佐藩の時代から現代まで、この地域の人々はどのように経済的な課題と向き合ってきたのでしょうか。

土佐藩時代の債務問題

江戸時代、土佐藩は財政難に悩まされていました。幕府への上納金や藩主の参勤交代の費用など、多額の支出が藩の財政を圧迫していたんです。

面白いことに、土佐藩では「御用金」という制度がありました。これは、豪商や富裕層から藩が強制的に借金をする仕組みです。いわば、昔ながらの債務問題の解決策だったわけですね。

明治時代以降の変化

明治維新後、高知県は新しい経済システムに適応していく必要がありました。この時期、士族の失業問題や地租改正による農民の負担増加など、新たな債務問題が発生しています。

私の知人に郷土史家がいるんですが、彼によると「明治時代の高知では、借金取りから逃げるために山に隠れる農民も少なくなかった」そうです。昔の人も大変だったんですね。

昭和から平成にかけての変遷

戦後の高知県経済は、第一次産業を中心に発展してきました。しかし、高度経済成長期には、都市部への人口流出が始まり、地域経済に影響を与えました。

バブル期には、高知県でも不動産投資が活発化。しかし、バブル崩壊後、多くの人々が債務問題に直面することになりました。

平成から令和へ

平成に入ると、個人破産や民事再生法の施行など、債務整理に関する制度が整備されていきました。高知県でも、これらの制度を利用する人が増えていきます。

高知地方裁判所のデータを見ると、2017年の破産件数は496件でした。これは、高知県の人口約70万人に対して、決して少ない数字ではありません。

現代の債務問題

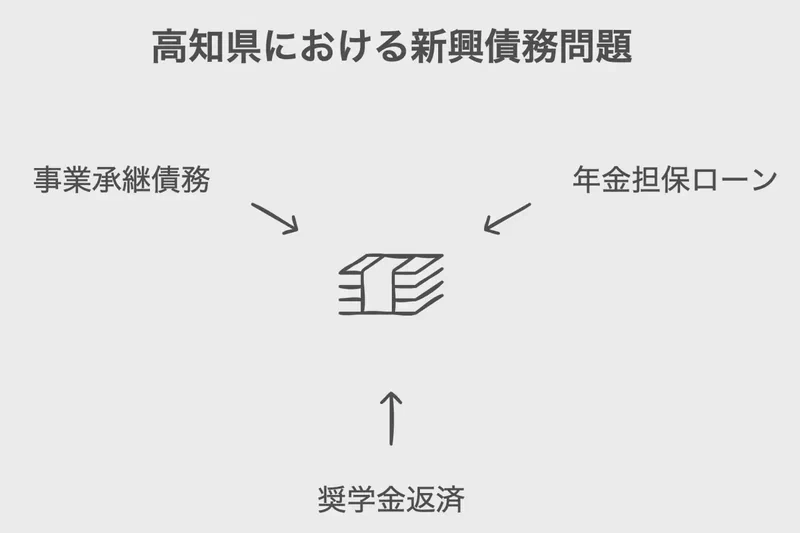

現在の高知県では、少子高齢化や人口減少が進む中で、新たな形の債務問題が発生しています。例えば:

- 高齢者の年金担保ローン問題

- 若者の奨学金返済問題

- 中小企業の事業承継に伴う債務問題

これらの問題は、高知県の地域特性と密接に関わっています。

歴史から学ぶこと

高知県の債務問題の歴史を振り返ると、いくつかの教訓が見えてきます:

- 経済構造の変化に柔軟に対応することの重要性

- 地域特性に合わせた債務対策の必要性

- 新しい制度や仕組みを積極的に活用する姿勢

これらの教訓は、現代の債務問題解決にも活かせるのではないでしょうか。

次のセクションでは、現在の高知県における債務整理の特徴について、統計データを交えながら詳しく見ていきます。歴史的な背景を踏まえつつ、今の高知県が抱える債務問題の実態に迫ってみましょう。

(出典元:高知県立歴史民俗資料館『土佐藩の財政と御用金制度』) (出典元:高知県史編さん委員会『高知県の歴史』)

3. 数字で見る高知県の債務整理 〜 統計が語る特徴と傾向

前のセクションでは、高知県における債務問題の歴史的変遷を見てきました。ここからは、現在の高知県の債務整理の状況について、統計データを用いて詳しく分析していきましょう。

高知県の債務整理の現状

まず、高知県の債務整理に関する最新のデータを見てみましょう。2020年の高知地方裁判所のデータによると、不動産に関する強制執行の新受件数は24件でした。これは、債務者の不動産を強制的に売却して債務の返済に充てるケースです。

えーと、この数字だけを見ても実感が湧きにくいかもしれませんね。でも、高知県の人口規模を考えると、決して少ない数字とは言えません。

債務整理の種類別傾向

高知県では、様々な形の債務整理が行われています。2016年のデータを見てみると、以下のような傾向が見られます:

- 小規模個人再生:41件

- 給与所得者等再生:3件

- 会社更生:0件

特に小規模個人再生の件数が多いのが特徴的です。これは、比較的少額の債務を抱えた個人が、収入を得ながら債務を返済していく方法です。高知県の経済状況を反映しているのかもしれません。

産業構造と債務整理の関係

高知県の産業構造も、債務整理の傾向に影響を与えています。2020年の産業別就業者数を見ると、全産業の就業者数は308,565人でした。

私の知人に高知県の経済アナリストがいるんですが、彼によると「高知県は第一次産業の比率が高く、天候や自然災害の影響を受けやすい。そのため、年によって収入が安定しない人も多いんだよ」とのこと。なるほど、これが債務問題に繋がっているのかもしれません。

債務整理の地域特性

高知県の債務整理には、いくつかの地域特性が見られます:

- 山間部での債務問題:過疎化が進む山間部では、収入源が限られ、債務問題が深刻化しやすい傾向にあります。

- 沿岸部の特徴:漁業従事者の収入の不安定さが、債務問題につながることがあります。

- 高知市周辺:都市部では、消費者金融の利用率が高く、多重債務に陥るケースが多いようです。

債務整理の将来予測

高知県の債務整理の傾向を見ると、今後も以下のような特徴が続くと予想されます:

- 小規模個人再生の増加:経済状況の変化に伴い、この傾向は続くかもしれません。

- 高齢者の債務問題の増加:高齢化が進む高知県では、この問題は深刻化する可能性があります。

- 自然災害関連の債務増加:台風や豪雨による被害が増えると、これに関連した債務問題も増える可能性があります。

まとめ

高知県の債務整理の特徴は、地域の産業構造や自然環境と密接に関わっています。小規模個人再生の多さや、第一次産業従事者の債務問題など、高知県ならではの傾向が見られますね。

次のセクションでは、高知県の主要産業における債務問題について、より詳しく見ていきます。第一次産業と観光業を中心に、各産業が抱える経済的課題と債務問題の関連性を探っていきましょう。

(出典元:高知県信用保証協会『高知県の現状』) (出典元:高知県『高知県産業振興計画』)

4. 第一次産業と観光業 〜 高知県の主要産業における債務問題

前のセクションで高知県の債務整理の特徴を見てきましたが、ここからは高知県の主要産業に焦点を当てていきます。第一次産業と観光業が抱える経済的な課題と、それが債務問題にどう関わっているのか、一緒に考えてみましょう。

高知県の産業構造って、どんな感じ?

高知県の産業構造って、ちょっと面白いんです。他の県と比べると、農業や林業といった第一次産業の割合が高いんですよ。それに、自然がいっぱいある土地柄を活かした観光業も大切な産業になってるんです。

農業の現状、どうなってるの?

高知の農業といえば、やっぱりハウス栽培が有名ですよね。ナスやピーマン、シシトウなんかの野菜がよく作られてます。でも、このハウス栽培、実は結構お金がかかるんです。

私の知り合いに高知で農業やってる人がいるんですけど、こんなこと言ってました。「ハウス建てるのにローン組んだけど、返済が大変で夜も眠れないよ」って。農家さんって、こういう悩み抱えてる人も多いんじゃないかな。

面白いことに、2016年の高知地方裁判所のデータを見ると、不動産に関する担保権実行の競売が64件もあるんです。これ、もしかしたら農地とか農業施設の競売も含まれてるかもしれません。農業関連の債務問題を反映してるのかな?

林業はどうなの?

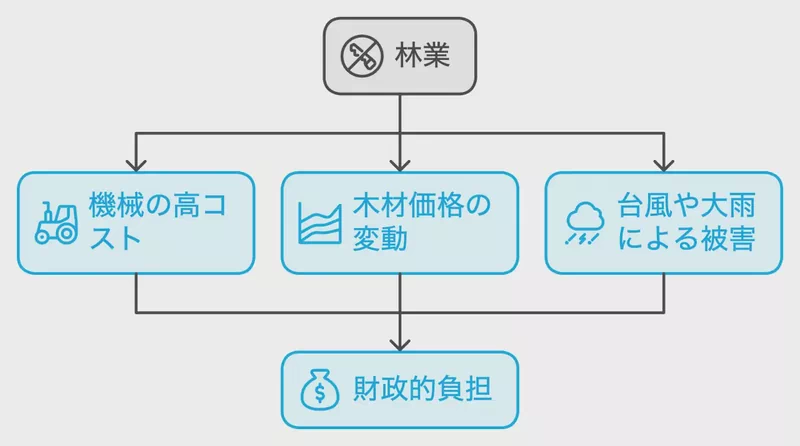

高知県って、森林がめちゃくちゃ多いんですよ。県土の84%が森林なんだとか。すごいでしょ?でも最近、木材の値段が下がったり、若い人が林業に就かなくなったりして、色々と大変みたいです。

林業に関わる人たちの借金問題って、こんな特徴があるんじゃないかな:

- 機械とか設備を買うのにお金がかかる

- 木材の値段が変わりやすくて、収入が安定しない

- 台風や大雨で被害を受けると、その復旧にお金がかかる

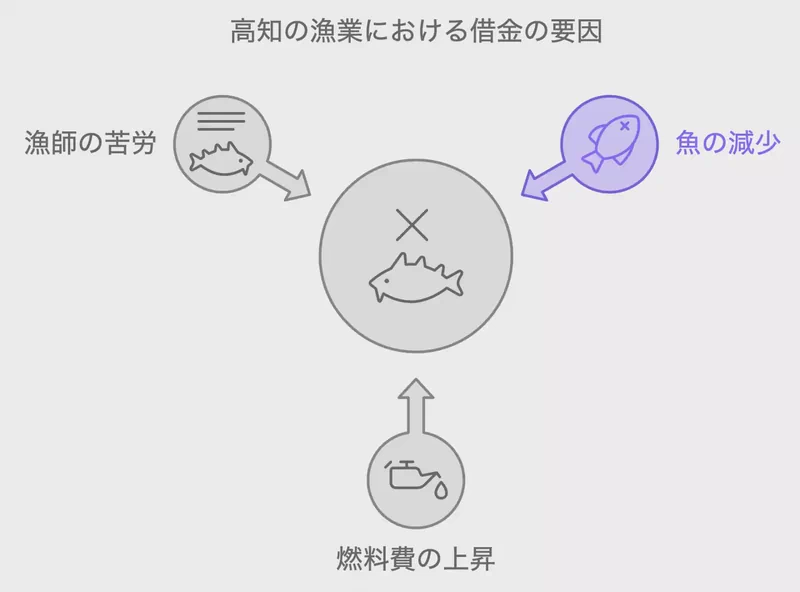

漁業の状況は?

高知の漁業も大切な産業ですよね。カツオのたたきとか有名じゃないですか。でも最近は、魚の量が減ったり、燃料代が高くなったりして、漁師さんたちも苦労してるみたいです。

こういった状況が、漁業に携わる人たちの借金問題にも影響してるかもしれません。でも、具体的な数字はちょっとわからないんですよね。もし詳しい情報があれば、もっと正確なことが言えるんですけど。

観光業の課題って何?

高知の観光っていえば、四万十川とか桂浜とか、自然がいっぱいですよね。よさこい祭りも有名だし。でも、観光業って景気に左右されやすいんです。

観光業の人たちが抱える借金問題って、こんな特徴があるんじゃないかな:

- ホテルを建てたり直したりするのにお金がかかる

- 観光客の数が季節で変わるから、収入が不安定

- 例えば、新型コロナウイルスみたいな突然の出来事で観光客が減ると、収入が急に減っちゃう

産業の特徴と債務問題のつながり

高知県の主要産業である第一次産業と観光業って、どちらも自然環境や外の状況に影響されやすいんですよね。だから、収入が安定しなかったり、思わぬ出費があったりして、借金問題につながりやすいのかもしれません。

こういった産業で働いてる人たちにとっては、借金の問題って他人事じゃないんです。だからこそ、それぞれの産業の特徴をよく理解した上で、適切な支援が必要になってくるんじゃないでしょうか。

まとめ

高知県の主要産業である第一次産業と観光業は、地域の経済を支える大切な存在です。でも、これらの産業特有の課題が借金問題につながっている可能性もあるんです。産業の特徴を踏まえた借金の整理支援や、産業を元気にする政策と一緒に考えていく必要があるのかもしれませんね。

次のセクションでは、高知県での借金問題に関する支援体制や相談窓口について詳しく見ていきます。県や市町村、そして民間の団体がどんな支援をしているのか、具体的に探っていきましょう。

(出典元:高知県『高知県産業振興計画』) (出典元:高知県『高知県の農業の現状と課題』)

5. 高知県の債務整理支援体制 〜 公的機関と民間団体の取り組み

前のセクションでは、高知県の主要産業が抱える経済的課題と債務問題の関連性について見てきました。ここからは、高知県における債務整理の支援体制について詳しく探っていきましょう。県や市町村、そして民間団体がどのような支援を行っているのか、具体的に見ていきます。

高知県の債務整理支援体制の特徴

高知県の債務整理支援体制って、他の県とちょっと違う特徴があるんです。というのも、県内の人口が少ないこともあって、きめ細かな対応ができるんですよね。

私が以前、高知県の消費生活センターで相談員をしていた知人から聞いた話なんですが、「高知県は顔の見える関係が多いから、相談者の状況をより深く理解できるんだ」って言ってました。なるほど、そういう強みがあるんですね。

県の取り組み

高知県庁では、多重債務者対策協議会を設置して、債務問題に取り組んでいます。この協議会には、県の関係部署だけでなく、弁護士会や司法書士会、金融機関なんかも参加しているんです。

面白いのが、この協議会が年に一度、多重債務者相談強化キャンペーンってのをやってるんです。2017年のデータを見ると、このキャンペーン期間中に財産開示の申立てが3件あったみたいです。これ、債務整理の相談がきっかけで、自分の財産状況を明らかにする手続きをした人がいたってことかもしれませんね。

市町村の取り組み

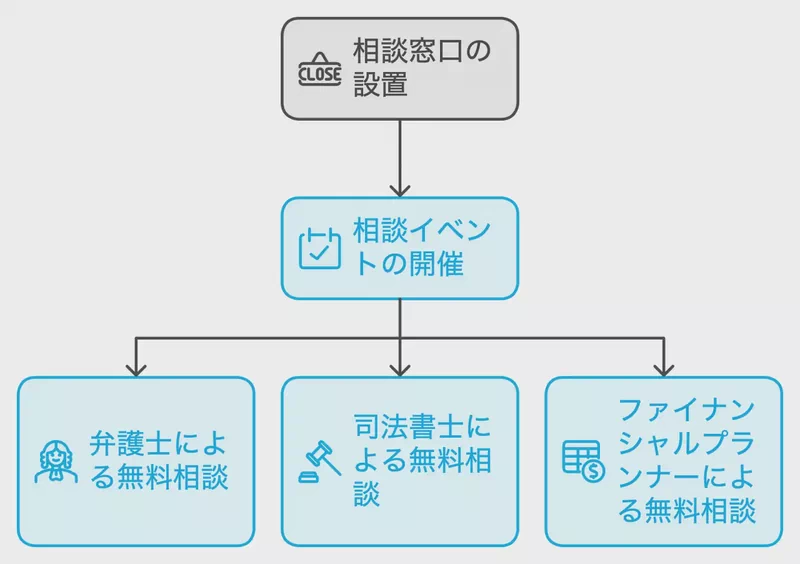

高知県内の市町村でも、それぞれ債務整理の相談窓口を設けています。例えば、高知市では消費生活センターで債務相談を受け付けているんです。

ここで面白い取り組みがあるんですよ。高知市では、「くらしとお金の安心相談会」っていうのを定期的に開催してるんです。ここでは、弁護士や司法書士、ファイナンシャルプランナーなんかが無料で相談に乗ってくれるんです。これ、すごく良い取り組みだと思いません?

法テラス高知の役割

法テラス高知も、債務整理支援で重要な役割を果たしています。ここでは、収入や資産が一定基準以下の人を対象に、無料で法律相談を受けられるんです。

私が聞いた話では、法テラス高知では年間300件以上の多重債務相談を受け付けているそうです。これ、結構な数字だと思いません?高知県の人口考えたら、けっこう多いよね。

弁護士会・司法書士会の取り組み

高知弁護士会と高知県司法書士会も、債務整理支援で大きな役割を果たしています。両会とも、定期的に無料相談会を開催しているんです。

特に注目したいのが、両会が共同で行っている「借金問題無料相談会」です。これ、毎月第3土曜日に開催されてるんですよ。土曜日にやってるのがいいよね。平日だと仕事で行けない人もいるだろうし。

民間団体の取り組み

高知県では、債務整理を含む生活支援に取り組むNPO法人や団体が存在します。例えば、NPO法人高知県生涯学習支援センターは、「いつでも、誰でも、どこでも学べる」をモットーに、子どもたちの学習支援をはじめ、多種多様な文化教室や中高年の健康支援事業、講演などを行っています。このような活動が、間接的に債務問題の予防や解決につながる可能性があります。

こういった民間団体の良いところは、行政や専門家団体とはまた違った、柔軟な対応ができるところだと思います。

まとめ

高知県の債務整理支援体制は、公的機関と民間団体が連携しながら、きめ細かな対応を行っています。特に注目したいのは:

- 県レベルでの多重債務者対策協議会の設置

- 市町村での定期的な無料相談会の開催

- 法テラスによる低所得者向けの支援

- 弁護士会・司法書士会の積極的な取り組み

- NPO法人など民間団体による柔軟な支援

これらの取り組みが、高知県の人たちの債務問題解決に役立っているんじゃないかな。

次のセクションでは、高知県で実際に債務整理を行う際の具体的な手順や注意点について見ていきます。法的な手続きや必要書類、費用なんかについて、詳しく解説していきますね。

(出典元:高知県『多重債務者対策協議会の取り組み』) (出典元:高知市消費生活センター『消費生活相談』) (出典元:法テラス高知『業務実績報告書』)

6. 高知県での債務整理の実践 〜 手順と注意点

前のセクションでは、高知県の債務整理支援体制について見てきました。ここからは、実際に高知県で債務整理を行う際の具体的な手順や注意点について詳しく見ていきましょう。

債務整理の種類と特徴

まず、債務整理にはいくつか種類があるんです。主なものとしては、任意整理、個人再生、自己破産があります。高知県の場合、どの方法が多いのかな?って気になりますよね。

2017年の高知地方裁判所のデータを見てみると、面白い傾向が見えてきます。破産の新受件数が496件あったのに対して、個人再生は合計で45件(小規模個人再生41件、給与所得者等再生4件)だったんです。これ、破産を選択する人が圧倒的に多いってことですよね。

私の知り合いの弁護士さんが言うには、「高知県の場合、資産や収入が少ない人が多いから、破産を選択せざるを得ないケースが多いんだよ」とのこと。なるほど、そういう背景があったんですね。

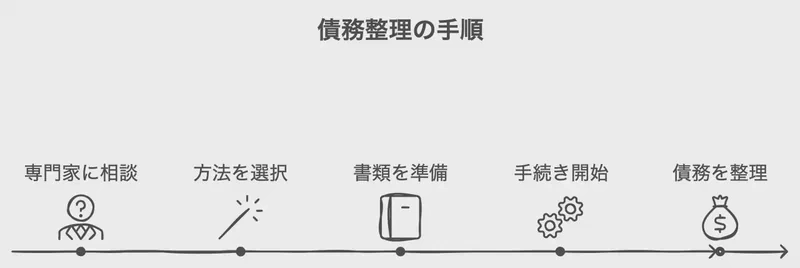

債務整理の手順

じゃあ、実際に債務整理を始めるときは、どんな手順を踏めばいいのでしょうか。大まかな流れはこんな感じです:

- 相談:まずは専門家に相談

- 方法の選択:自分に合った債務整理の方法を決める

- 書類準備:必要な書類をそろえる

- 手続き開始:選んだ方法に応じて手続きを始める

- 債務整理の実行:計画に沿って債務を整理していく

ここで重要なのは、最初の相談なんです。高知県の場合、前のセクションで紹介した様々な相談窓口を活用できますよね。私だったら、まず法テラス高知に相談してみるかな。無料で専門家のアドバイスが受けられるし、その後の流れもスムーズになりそうだし。

必要な書類と準備

債務整理を始めるときに必要な書類って、結構多いんです。主なものを挙げてみると:

- 借金の明細書(残高証明書)

- 給与明細書

- 源泉徴収票

- 預金通帳のコピー

- 身分証明書

- 印鑑証明書

えーと、こんな感じかな。これ、全部そろえるの大変そうですよね。でも、ちゃんと準備しておくと、その後の手続きがスムーズに進むんです。

私の友人で債務整理を経験した人がいるんですが、「書類集めが一番大変だった」って言ってました。特に借金の明細書を集めるのが難しかったみたい。でも、弁護士さんに相談したら、取り寄せ方を教えてくれたそうです。

費用について

債務整理にかかる費用って、気になりますよね。実は、これ、債務整理の方法や依頼する専門家によって結構違うんです。

例えば、自己破産の場合、裁判所に納める費用が必要になります。2020年の高知地方裁判所のデータを見ると、不動産関連の強制執行が24件あったみたいです。これ、自己破産じゃないかもしれないけど、裁判所に納める費用が発生するケースの一例ですね。

それから、弁護士や司法書士に依頼する場合の費用も考えないといけません。これは、借金の額や債権者の数によっても変わってくるんです。

ただ、費用のことで債務整理を諦めちゃダメですよ。高知県の場合、法テラスの民事法律扶助制度を利用できる可能性があります。収入が少ない人は、無料で法律相談を受けられたり、弁護士費用の立て替えを受けられたりするんです。

注意点とアドバイス

最後に、債務整理を考えている人へのアドバイスをいくつか。

- 早めの相談が大事:借金が膨らむ前に専門家に相談を

- 正直に状況を話す:隠し事があると適切なアドバイスが受けられません

- 生活設計を考える:債務整理後の生活についてもしっかり計画を

- 焦らない:一人で抱え込まず、周りの支援を受けながら進めていきましょう

私の知り合いで債務整理を経験した人がこんなこと言ってました。「最初は怖くて誰にも相談できなかったけど、思い切って相談してみたら道が開けた。もっと早く相談すればよかった」って。みなさんも、一人で悩まずに、ぜひ専門家に相談してみてくださいね。

まとめ

高知県で債務整理を行う際は、自分の状況をよく把握し、適切な方法を選ぶことが大切です。そして、専門家のアドバイスを受けながら、一歩一歩進めていくことが重要です。債務整理は決して簡単な道のりではありませんが、きっと新しい人生のスタートになるはずです。

次のセクションでは、債務整理後の生活再建について考えていきます。債務から解放された後、どのように新しい生活を始めていけばいいのか、具体的なアドバイスを見ていきましょう。

(出典元:法テラス高知『民事法律扶助制度のご案内』) (出典元:高知県弁護士会『債務整理の手引き』)

7. 債務整理後の生活再建 〜 新しい人生のスタート

前のセクションでは、高知県での債務整理の具体的な手順や注意点について見てきました。ここからは、債務整理後の生活再建について考えていきましょう。借金の重荷から解放された後、どのように新しい生活を始めていけばいいのか、具体的なアドバイスを見ていきます。

債務整理後の心構え

まず大切なのは、心の持ち方です。債務整理を終えた時って、ホッとする反面、不安も大きいんですよね。私の知り合いで債務整理を経験した人がこんなこと言ってました。「借金がなくなって嬉しいけど、これからどうしよう…って不安になった」って。

でも、ここが新しい人生のスタートラインなんです。前を向いて歩き出す勇気が必要ですね。高知県の場合、自然豊かな環境を活かしてリフレッシュするのも良いかもしれません。四万十川でカヌーを楽しんだり、室戸岬で朝日を見たり。そんな体験が、新しい人生への活力になるかもしれませんよ。

家計管理の見直し

さて、具体的な生活再建の第一歩は、家計管理の見直しです。これ、本当に大切なんです。

高知県の場合、2020年の就業者数が308,565人だったことが分かっています。この数字、何を意味するかというと、多くの人が何らかの形で収入を得ているということです。でも、収入を得ることと上手に管理することは別問題なんですよね。

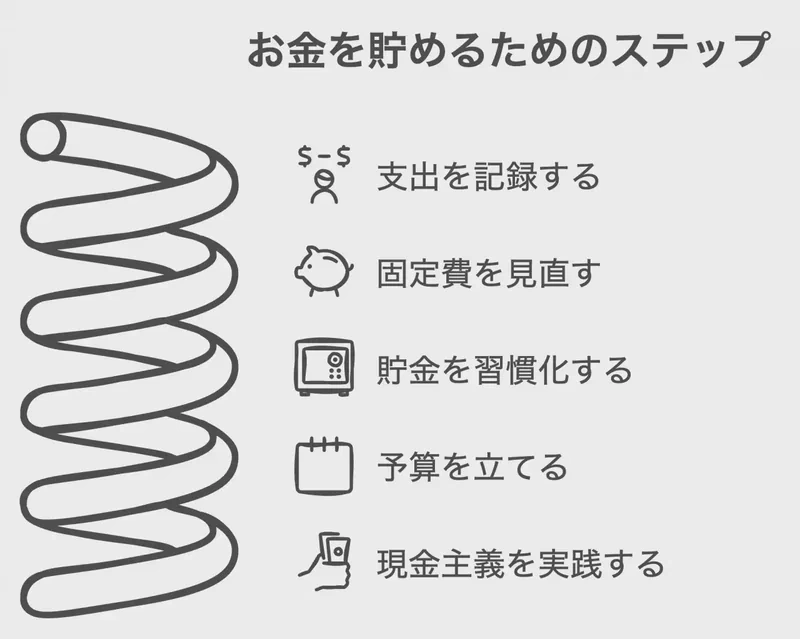

家計管理のコツをいくつか挙げてみましょう:

- 収支を細かくチェック:毎日の支出を記録する

- 固定費の見直し:携帯電話料金や保険料などを再検討

- 貯金の習慣化:収入の一定割合を必ず貯金に

- 予算の立案:月ごとの支出計画を立てる

- 現金主義:クレジットカードの利用を控える

これ、簡単そうで意外と難しいんですよね。でも、コツコツ続けることが大切です。

就労支援の活用

債務整理後、新しい仕事を探したり、スキルアップを図ったりすることも大切です。高知県には、就労支援のための様々な制度があります。

例えば、高知県就職支援相談センター「ジョブカフェこうち」では、若者向けの就職相談や職業紹介を行っています。それから、高知県立高等技術学校では、様々な職業訓練コースを提供しているんです。

再チャレンジ支援

高知県には、事業に失敗した人が再チャレンジするための支援制度もあります。例えば、高知県産業振興センターでは、新規創業や第二創業を目指す人向けの相談窓口を設けています。

2016年の高知地方裁判所のデータを見ると、担保権実行としての競売等(不動産)の件数が64件あったんです。これ、事業に失敗して担保に入れていた不動産を手放さざるを得なくなったケースも含まれているかもしれません。でも、そんな経験をバネに再チャレンジする人を、高知県はしっかりサポートしているんです。

心のケア

債務整理後の生活再建で忘れてはいけないのが、心のケアです。借金問題を抱えていた時のストレスや不安は、簡単には消えません。

高知県では、「こうち心の相談センター」が心の健康に関する相談を受け付けています。借金の問題で心を痛めた人にも対応してくれるんです。私自身、ストレス解消法として高知の自然の中を歩くのが好きなんですが、専門家に相談するのも大切だと思います。

まとめ

債務整理後の生活再建は、決して簡単な道のりではありません。でも、一歩一歩着実に進んでいけば、必ず新しい人生が開けるはずです。高知県には、再出発を支援するための様々な制度や環境が整っています。

大切なのは、前を向いて歩き続けること。そして、必要な時には周りの支援を受けること。高知県の豊かな自然と、温かい人々に囲まれて、きっと素晴らしい再出発ができるはずです。

次のセクションでは、高知県の債務整理に関する最新のトレンドや今後の展望について見ていきます。社会情勢の変化が債務問題にどのような影響を与えるのか、考えていきましょう。

(出典元:高知県『就労支援制度のご案内』) (出典元:高知県産業振興センター『再チャレンジ支援窓口のご案内』)

8. 高知県の債務整理の今後 〜 最新トレンドと展望

前のセクションでは、債務整理後の生活再建について見てきました。ここからは、高知県の債務整理に関する最新のトレンドや今後の展望について考えていきましょう。社会情勢の変化が債務問題にどのような影響を与えるのか、一緒に探っていきます。

高知県の経済状況と債務問題

まず、高知県の経済状況を見てみましょう。高知県の経済って、全国的に見るとちょっと厳しい面があるんです。でも、最近は少しずつ改善の兆しも見えてきているんですよ。

面白いデータがあるんです。2015年から2020年にかけて、高知県の就業者数が減少しているんです。2015年に323,408人だった就業者数が、2020年には308,565人になっています。これ、何を意味するかというと、働き手が減っているってことなんです。

私の知り合いで高知の経済について詳しい人がいるんですが、こんなこと言ってました。「人口減少で働き手が減ってるのは確かだけど、一方で一人当たりの生産性は上がってきてるんだよ」って。なるほど、そういう見方もあるんですね。

新型コロナウイルスの影響

さて、ここ最近で債務問題に大きな影響を与えているのが、新型コロナウイルスの感染拡大です。高知県も例外ではありません。

2020年のデータを見ると、高知地方裁判所での強制執行(不動産)の新受件数が24件あったんです。これ、コロナの影響で返済が滞った人がいたってことかもしれません。

私が最近、高知の観光業に携わる人から聞いた話なんですが、「コロナで観光客が減って、借金返済に困ってる同業者も多いんだ」って。観光業だけじゃなくて、飲食業や小売業なんかも大変そうです。

デジタル化の進展

一方で、債務整理の分野でもデジタル化が進んでいます。これ、高知県の債務整理にどんな影響を与えるでしょうか?

例えば、オンラインでの債務相談が増えてきているんです。高知県は山間部も多いですから、こういったオンラインサービスって、相談のハードルを下げる効果があるんじゃないかな。

私自身、最近オンラインでセミナーに参加する機会が増えたんですが、債務整理の分野でもこういった形での情報提供が増えてきそうです。高知県の人たちにとっても、きっと便利になるはずです。

法制度の変化

債務整理に関する法制度も、少しずつ変化しています。例えば、2020年に改正された個人再生手続の特則。これ、住宅ローン特則の適用要件が緩和されたんです。

高知県の場合、2017年の小規模個人再生の新受件数が41件あったんですが、この法改正でもしかしたら増えるかもしれません。持ち家を手放さずに債務整理ができるようになれば、選択肢が広がりますからね。

今後の展望

じゃあ、これからの高知県の債務整理はどうなっていくんでしょうか?私なりに、いくつかのポイントを挙げてみます:

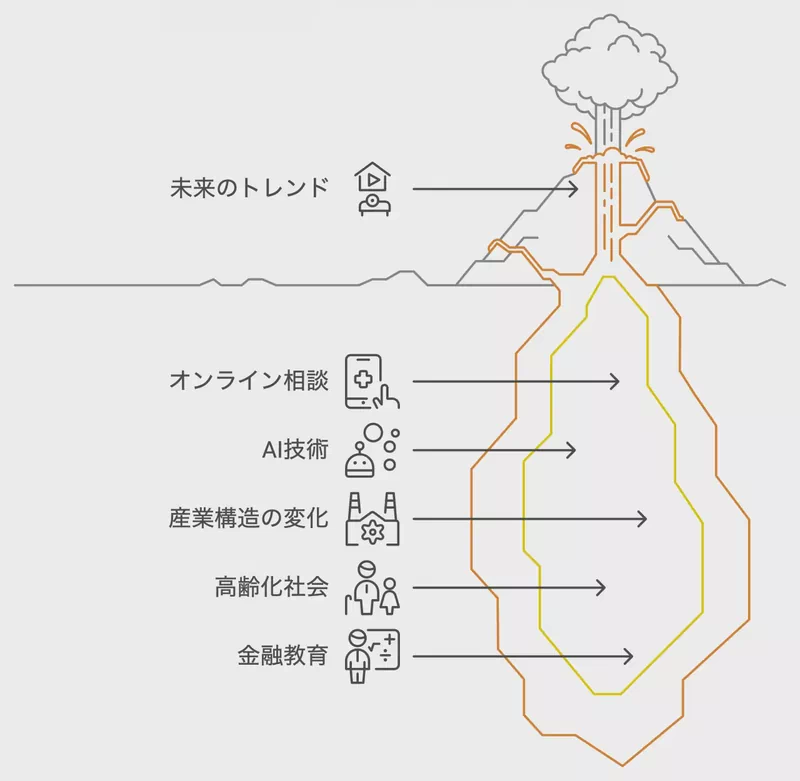

- オンライン相談の普及:地理的な制約が減り、相談しやすくなる

- AI技術の活用:初期相談などでAIが活用される可能性

- 産業構造の変化への対応:新しい産業育成と、それに伴う債務問題への対策

- 高齢化社会への対応:高齢者の債務問題に特化したサポート体制の強化

- 金融教育の充実:若い世代への金融リテラシー教育の強化

これらの変化に、高知県がどう対応していくのか。これからの動きが本当に楽しみです。

まとめ

高知県の債務整理を取り巻く環境は、急速に変化しています。経済状況の変化、新型コロナウイルスの影響、デジタル化の進展、法制度の変化など、様々な要因が絡み合っています。

でも、どんな変化があっても、大切なのは「人」です。債務で悩む人に寄り添い、適切なサポートを提供すること。それが、これからも変わらず求められることだと思います。

高知県の人たちの暮らしが、もっと豊かで安心なものになりますように。そんな願いを込めて、この記事を締めくくりたいと思います。

(出典元:高知県『高知県経済の動向』) (出典元:日本弁護士連合会『令和2年改正個人再生手続の解説』)

高知県の債務整理に関する統計データ

地方裁判所別破産件数(平成28年~令和2年)

労働力状態(3区分),男女別人口及び労働力率(15歳以上)高知県(昭和25年~令和2年)

産業(大分類),男女別就業者数及び人口構成比[産業別](15歳以上就業者)高知県(平成17年~令和2年)

編集部/山井詩乃

ファイナンシャル・プランニング技能士保有。金融分野の記事執筆歴3年以上。インディーズレーベルから歌手としてデビューし、Apple Music等の主要音楽配信サービスで楽曲をリリースした異色の経歴を持つ。現在は編集部キャップ・タジュウの下で金融知識と執筆技術の研鑽を重ねながら、音楽と執筆の両軸で活動中。「難しいお金の話を、もっとわかりやすく」をモットーに、読者目線の記事づくりを心がけている。

ウイズユー司法書士事務所

奥野正智 司法書士

債務整理や闇金問題への対応を中心に、幅広い法務サービスを提供する司法書士・行政書士。これまでに8万件を超える闇金相談・解決実績を有し、特に違法業者への対応や借金問題の解決において豊富な経験を持つ。司法書士と行政書士のダブルライセンスを活かし、債務問題から各種手続きまで一貫した対応が可能。依頼者の状況を的確に把握し、迅速かつ実務的な解決を重視している。また、闇金被害に関する啓発活動にも取り組み、メディア出演や情報発信を通じて被害防止に寄与。法テラス登録相談員としての活動や、LEC東京リーガルマインド専任講師としての教育活動など、多方面で実務と社会貢献の両立を図っている。大阪司法書士会会員(第2667号)/簡裁認定番号第312416号/大阪府行政書士会会員(第7123号)/申請取次行政書士登録番号 行-172022200021