に対応している弁護士/司法書士

地域対応の専門家を先に見て、詳しい制度や公的窓口はこのあと確認できます。

「相談してから何をするのか」「いつ督促が止まるのか」「手続きはどんな順番で進むのか」——この記事では、債務整理の全体フローを共通ステップと制度別ステップに分けて図解形式でわかりやすく解説します。

長崎県で利用できる公的な相談先・支援機関

債務整理を検討する際、弁護士や司法書士への相談だけでなく、公的機関の窓口も活用できます。裁判所では自己破産や特定調停の手続きを、法テラスでは収入要件を満たせば無料で法律相談を、消費生活センターでは多重債務の相談や情報提供を受けられます。いずれも長崎県にお住まいの方が利用できる窓口です。

長崎県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 長崎地方裁判所 | 長崎市万才町9-26 (JR長崎本線長崎駅から長崎市立図書館方面へ徒歩15分, 長崎バス・長崎県営バス万才町バス停から徒歩1分, 興善町バス停から徒歩2分,中央橋バス停から徒歩4分, 路面電車浜町アーケード電停・大波止電停から徒歩5分) | 095-822-6151 |

| 長崎家庭裁判所 長崎簡易裁判所 | 長崎市万才町6-25 (JR長崎本線長崎駅から長崎市立図書館方面へ徒歩15分, 長崎バス・長崎県営バス万才町バス停から徒歩1分足らず, 興善町バス停から徒歩2分,中央橋バス停から徒歩4分, 路面電車浜町アーケード電停・大波止電停から徒歩5分) | 095-822-6151 |

| 長崎地方裁判所 大村支部 長崎家庭裁判所 大村支部 大村簡易裁判所 | 長崎県大村市東本町287 (JR大村線大村駅南方向へ徒歩10分, 裁判所前バス停徒歩1分) | 0957-52-3501 |

| 長崎地方裁判所 島原支部 長崎家庭裁判所 島原支部 島原簡易裁判所 | 長崎県島原市城内1-1195-1 (島原鉄道島原駅徒歩10分, 島鉄バス大手バス停徒歩1分) | 0957-62-3151 |

| 長崎地方裁判所 佐世保支部 長崎家庭裁判所 佐世保支部 佐世保簡易裁判所 | 長崎県佐世保市光月町9-4 (JR佐世保線佐世保駅北方向へ徒歩15分, 佐世保市営バス・西肥バス島瀬町バス停から徒歩3分) | 0956-22-9175 |

| 長崎地方裁判所 平戸支部 長崎家庭裁判所 平戸支部 平戸簡易裁判所 | 長崎県平戸市戸石川町460 (西肥バス平戸新町バス停から西方向へ徒歩5分) | 0950-22-2004 |

| 長崎地方裁判所 壱岐支部 長崎家庭裁判所 壱岐支部 壱岐簡易裁判所 | 長崎県壱岐市郷ノ浦町本村触624-1 (九州郵船郷ノ浦港北東方向へ徒歩15分, 壱岐交通新道バス停徒歩3分) | 0920-47-1019 |

| 長崎地方裁判所 五島支部 長崎家庭裁判所 五島支部 五島簡易裁判所 | 長崎県五島市栄町1-7 (船,福江港西方向へ徒歩3分, 五島バス ターミナルホテル前バス停から徒歩1分) | 0959-72-3315 |

| 長崎地方裁判所 厳原支部 長崎家庭裁判所 厳原支部 厳原簡易裁判所 | 長崎県対馬市厳原町中村642-1 (対馬交通バス厳原警察署前バス停から徒歩1分, 農協前バス停から徒歩2分) | 0920-52-0067 |

| 諫早簡易裁判所 長崎家庭裁判所 諫早出張所 | 長崎県諫早市永昌東町24-12 (JR長崎本線諫早駅および諫早駅前バス停から 諫早総合病院方面へ徒歩7分) | 0957-22-0421 |

| 新上五島簡易裁判所 長崎家庭裁判所 新上五島出張所 | 長崎県南松浦郡新上五島町有川郷2276-5 (西肥バス 裁判所前バス停から徒歩1分) | 0959-42-0044 |

| 上県簡易裁判所 長崎家庭裁判所 上県出張所 | 長崎県対馬市上県町佐須奈甲639-22 (対馬交通バス佐須奈バス停から徒歩5分) | 0920-84-2037 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

長崎県の消費生活センター

以下に長崎県の消費生活センターを掲載しています。

| 施設名 | 住所 | 電話番号 |

| 長崎県消費生活センター(長崎県食品安全・消費生活課) | 〒850-8570 長崎市尾上町3番1号 長崎県庁舎行政棟2階 | (095)824-0999 |

| 壱岐市消費生活センター | 〒811-5192 壱岐市郷ノ浦町本村触562番地 壱岐市役所商工振興課内 | (0920)48-1135 |

| 諫早市消費生活センター | 〒854-0016 諫早市高城町5-25 高城会館3階 | (0957)22-3113 |

| 雲仙市消費生活センター | 〒859-1107 雲仙市吾妻町牛口名714 | (0957)38-7830 |

| 大村市消費生活センター | 〒856-8686 大村市玖島1-25 大村市役所1階市民110番室内 | (0957)52-9999 |

| 五島市消費生活センター | 〒853-8501 五島市福江町1-1 五島市役所1階 | (0959)72-6144 |

| 西海市消費生活センター | 〒857-2392 西海市大瀬戸町瀬戸樫浦郷2222番地 西海市役所内 | (0959)37-0145 |

| 佐世保市消費生活センター | 〒857-8585 佐世保市八幡町1-10 佐世保市役所12階 | (0956)22-2591 |

| 島原市消費生活センター | 〒855-8555 島原市上の町537 | (0957)62-9100 |

| 新上五島町住民生活課 | 〒857-4495 南松浦郡新上五島町青方郷1585番地1 | (0959)53-1124 |

| 長崎市消費者センター | 〒850-0877 長崎市築町3-18 メルカつきまち4階 | (095)829-1234 |

| 長与町消費生活相談窓口 | 〒851-2185 西彼杵郡長与町嬉里郷659番地1 | (095)883-1111 |

| 波佐見町商工振興課 | 〒859-3791 東彼杵郡波佐見町宿郷660 | (0956)85-2111 |

| 東彼杵町消費生活相談窓口 | 〒859-3808 東彼杵郡東彼杵町蔵本郷1850-6 | (0957)46-1265 |

| 平戸市消費生活センター | 〒859-5192 平戸市岩の上町1508番地3 | (0950)22-9122 |

| 松浦市消費生活センター | 〒859-4598 松浦市志佐町里免365 | (0956)72-1111 |

| 南島原市消費生活センター | 〒859-2211 南島原市西有家町里坊96-2 | (0957)82-3010 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。全国共通188(いやや)の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 | 任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 | 個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 | 自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 | 特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 | ・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 | ・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 | ・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる | ・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる | ・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる | ・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 | ・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある | ・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある | ・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 | 80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 | 3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債権者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 | 申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 | される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 | なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める所有権留保によって没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ車は債務者のものですので、ローン会社に車を処分されることはありません。しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ口座凍結になりません。債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。ただし、個人再生や自己破産を行うと官報公告という機関紙に氏名や住所、事実が掲載されます。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

Q.結婚はできる?

A.債務整理をしても結婚できる。

債務整理をしても結婚が制限されることは一切ありません。自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。

長崎にて借金問題で困った時の相談窓口

長崎で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。

1. 出島から未来へ - 長崎県の経済と債務問題の今

長崎といえば、みなさん何を思い浮かべますか? そう、出島ですよね。かつて日本の窓口として栄えた歴史ある地域です。でも、今の長崎は少し様子が違うんです。

長崎県の経済状況

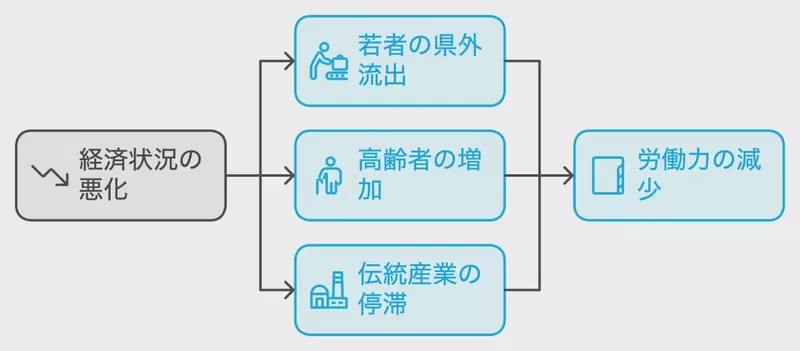

最近の長崎県って、どうなってるんでしょうか。実は、あまり良い話ばかりじゃないんです。政府統計を見てみると、ちょっとびっくりするかもしれません。なんと、2020年の就業者数が617,707人なんですよ。これ、15年前の2005年と比べると62,551人も減ってるんです。ええ、そうなんです。9.2%も減ってしまったんです。

これって、どういうことなんでしょうか。私なりに考えてみると、こんな理由が浮かんできます:

- 若い人がどんどん県外に出ていっちゃってる

- お年寄りが増えて、働く人が減ってる

- 昔からの主要産業が元気をなくしてきてる

債務問題の現状

こういう状況だと、お金の問題で困る人も増えてくるんじゃないかって思いますよね。実際、そうなんです。長崎県地方裁判所の統計を見てみると、2018年の破産件数が849件もあるんです。これ、結構な数字だと思いません?

それだけじゃないんです。同じ年の債権に関する強制執行件数が1,468件もあるんです。これって、借金の返済に困ってる人がたくさんいるってことですよね。

地域経済の特徴

長崎県って、造船業や観光業が有名ですよね。でも、最近はこれらの産業も苦戦してるみたいなんです。造船業は海外との競争が激しくなってるし、観光業はコロナの影響をもろに受けちゃってます。

(出典元:長崎県『令和3年度長崎県の経済』)

こういう状況だと、借金問題ももっと複雑になっちゃうんですよね。例えば、観光関連の仕事をしてる人たちは、お客さんが減ってお金が入ってこなくなって、借金の返済ができなくなるかもしれません。

今後の展望

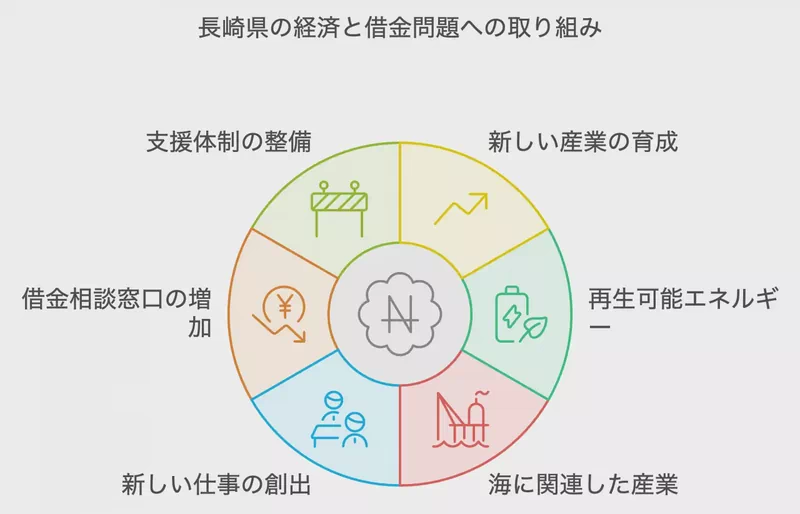

でも、長崎県はこういう問題に立ち向かおうとしてるんです。新しい産業を育てたり、今ある産業をもっと良くしたりする取り組みをしてます。特に、再生可能エネルギーや海に関連した産業に力を入れてるみたいです。これで新しい仕事が生まれるかもしれませんね。

(出典元:長崎県『長崎県総合計画 チェンジ&チャレンジ2025』)

借金で困ってる人のための相談窓口も増やしてるみたいです。県や市町村、それに法テラスなんかと協力して、支援体制を整えようとしてます。

正直、長崎県の経済と借金問題は大変そうです。でも、長崎って昔から色んな困難を乗り越えてきた地域なんですよね。出島から始まった国際交流の精神を今も持ち続けてるんです。きっと、これからも新しいことにチャレンジして、明るい未来を作っていけると思います。

さて、次のセクションでは、長崎県の借金問題がどんな風に変わってきたのか、歴史を振り返りながら見ていきたいと思います。長崎の歴史って面白いですよ。楽しみにしていてくださいね。

2. 鎖国から開国へ - 長崎の経済変遷と債務問題の歴史

長崎って、日本の歴史の中でもすごく特別な場所なんですよね。さっきも少し触れた出島のこと、覚えてますか? そう、鎖国時代の日本で唯一の外国との窓口だったんです。でも、そんな長崎も時代とともに大きく変わってきました。今回は、その変遷を債務問題と絡めてお話ししていきますね。

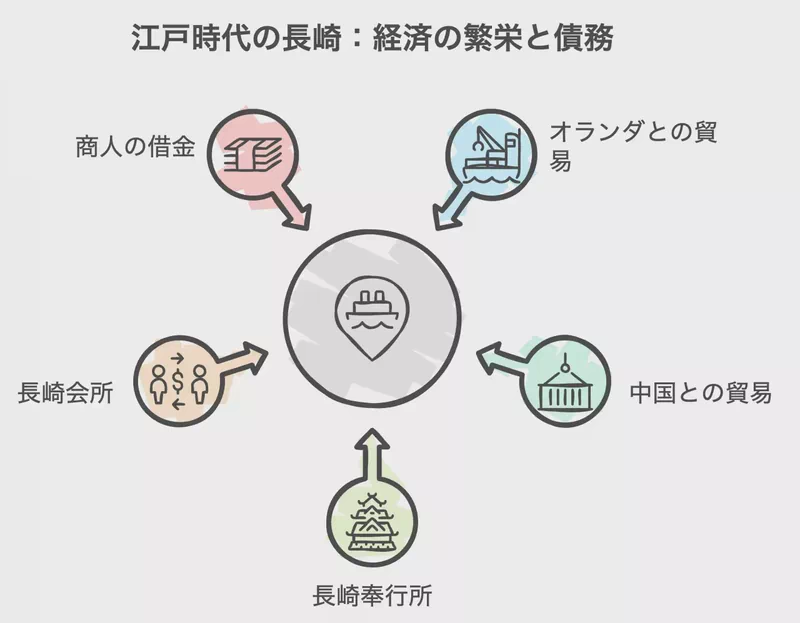

江戸時代 - 特権と繁栄の陰で

江戸時代の長崎は、貿易で潤っていたイメージがありますよね。確かに、オランダや中国との貿易で栄えていました。でも、実は債務問題もあったんです。

例えば、長崎奉行所が管理していた「長崎会所」という機関があったんですが、これが貿易の管理と同時に、借金の管理もしていたんです。商人たちは貿易で儲けを出す一方で、時には大きな借金を抱えることもありました。

明治時代 - 開国と近代化の波

明治になると、長崎は大きく変わります。開国で外国との直接取引が可能になり、造船業や石炭産業が発展しました。でも、この時期も債務問題は続いていたんです。

面白いのは、この頃から「破産」という概念が日本に入ってきたことです。1872年に制定された「商法」には、破産に関する規定が盛り込まれました。長崎の商人たちも、この新しい制度に戸惑ったかもしれませんね。

戦前・戦中 - 軍需産業と債務

戦争の時代、長崎は軍需産業の中心地の一つでした。三菱重工業の造船所なんかは、その代表例ですよね。この時期、多くの企業が軍需生産のために設備投資をして、借金を抱えました。

でも、戦争が終わると...そう、原爆で街は壊滅的な被害を受けてしまいます。多くの人が借金を抱えたまま、何もかも失ってしまったんです。

戦後復興 - 債務問題との格闘

戦後の復興期、長崎は観光業に力を入れ始めます。平和公園や原爆資料館の建設など、悲惨な歴史を伝える場所として生まれ変わろうとしました。

この時期の債務問題で特徴的だったのは、戦災復興のための公的融資です。国や県が復興のために資金を貸し付けましたが、返済に苦しむ人も多かったんです。

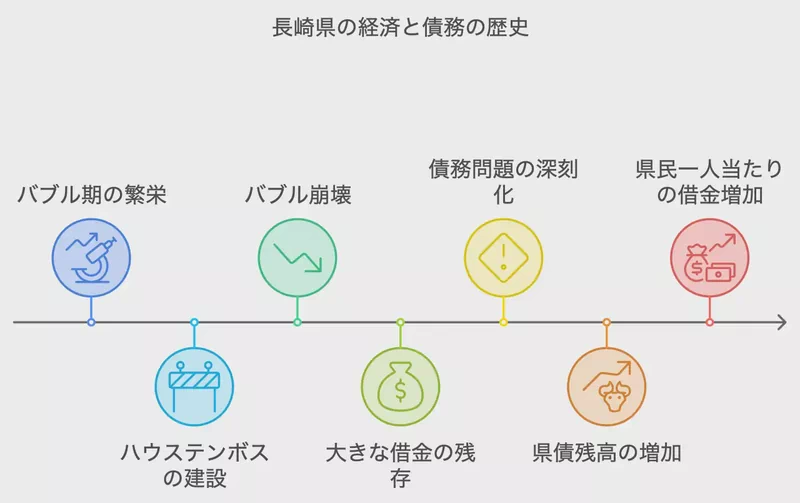

バブル期とその崩壊

1980年代後半のバブル期、長崎もその波に乗りました。ハウステンボスの建設なんかは、その象徴ですよね。でも、バブル崩壊後は大きな借金が残ってしまいました。

1990年代から2000年代にかけて、長崎県の債務問題は深刻化します。例えば、1995年の長崎県の県債残高は約1兆円。これ、当時の県民一人当たりに換算すると約65万円もの借金があったことになるんです。

(出典元:長崎県『長崎県の財政』)

現代 - 新たな挑戦と課題

そして現代。長崎は観光や造船、それに新しい産業にも挑戦しています。でも、債務問題はまだまだ課題として残っているんです。

例えば、長崎県の2021年度末の県債残高は約9,700億円。これ、県民一人当たりに換算すると約74万円になります。昔より増えちゃってるんですよね。

長崎の歴史を振り返ってみると、時代とともに債務問題の形も変わってきたことがわかります。でも、どの時代も長崎の人たちは前を向いて頑張ってきたんです。これからも、きっと新しい挑戦を続けていくんだろうなって、私は思います。

さて、次のセクションでは、現在の長崎県の債務整理の特徴について、もっと詳しく見ていきましょう。数字を使って、もっと具体的に説明していきますね。

3. 数字で見る長崎の債務整理 - 破産から再生まで

さて、前のセクションでは長崎の歴史を振り返りながら、債務問題の変遷を見てきましたね。今回は、もう少し具体的に、最近の長崎県の債務整理の特徴について、数字を使って詳しく見ていきましょう。

破産件数の推移

まずは、破産件数の推移から見てみましょう。長崎県地方裁判所のデータによると、2016年の破産件数は764件でした。これが2017年には728件に減少しています。

え? 減ってるの?って思われるかもしれませんね。でも、ちょっと待ってください。2018年には849件に増加しているんです。

この数字の変化、何を意味しているのでしょうか。私なりに考えてみると、こんな理由が浮かんできます:

- 経済状況の変動

- 法律や制度の変更

- 債務整理に対する認識の変化

強制執行の実態

次に、強制執行の件数を見てみましょう。これ、借金の返済ができなくて、裁判所が強制的に財産を差し押さえるってやつですね。

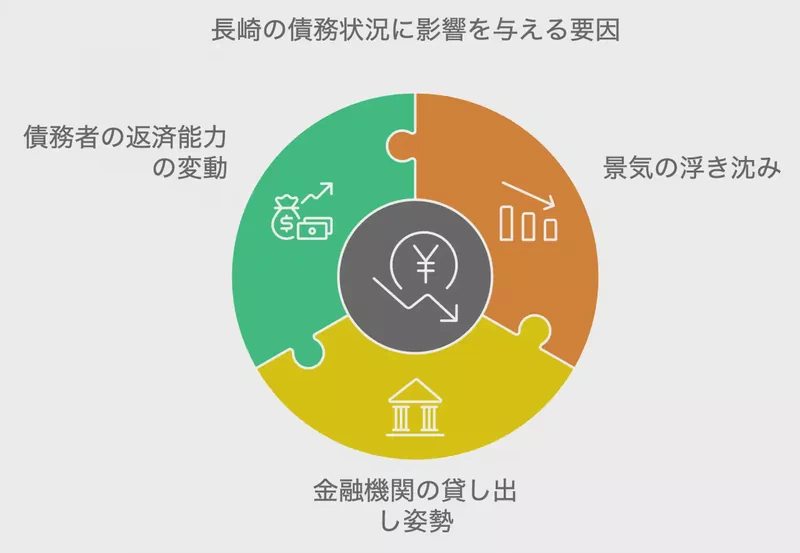

2016年の債権に関する強制執行件数は1,393件でした。それが2017年には1,617件に増加しています。うーん、これは増えてますね。でも、2018年には1,468件に減少しています。

この数字の変動、どう解釈すればいいんでしょうか。私見ですが、こんな要因が考えられます:

- 景気の浮き沈み

- 金融機関の貸し出し姿勢の変化

- 債務者の返済能力の変動

再生への道

破産だけじゃなく、再生の道を選ぶ人もいます。小規模個人再生と給与所得者等再生の件数を見てみましょう。

2017年の小規模個人再生件数は90件、給与所得者等再生は10件でした。これらの制度は、完全に借金を帳消しにするんじゃなくて、返済計画を立てて少しずつ返していく方法なんです。

でも、正直なところ、再生の道を選ぶ人はまだまだ少ないんですよね。なぜでしょうか?私なりに考えてみると:

- 制度の認知度が低い

- 手続きが複雑で敷居が高い

- 再生計画を立てるのが難しい

なんて理由が思い浮かびます。

不動産競売の現状

最後に、不動産競売の状況も見てみましょう。これ、住宅ローンが返せなくなって家を手放さざるを得ない人の数を反映してるんです。

2017年の不動産に関する担保権実行としての競売等の件数は119件でした。2018年には113件に減少しています。

この数字、どう受け止めればいいでしょうか。私見ですが:

- 住宅ローン返済困難者の減少?

- 金融機関の対応の変化?

- 不動産市場の動向の影響?

なんて要因が考えられそうです。

まとめ

これらの数字を見てみると、長崎県の債務整理の状況って、一筋縄ではいかないなって感じがしますよね。増えたり減ったり、種類によって傾向も違うし。

でも、こういった数字を見ることで、長崎県の人たちが直面している経済的な課題が少し見えてきた気がします。債務整理って、決して他人事じゃないんです。

私たちにできることって何だろう? 困ったときに相談できる場所を知っておくこと、家計管理のスキルを身につけること、そして何より、お金の問題で困っている人に優しい目を向けることかもしれません。

さて、次のセクションでは、長崎県の主要産業と債務問題の関連性について見ていきましょう。長崎ならではの産業構造が、どんな風に債務問題に影響しているのか、興味深いですよね。

4. 造船から観光へ - 長崎県の産業構造変化と債務問題

さて、前のセクションでは長崎県の債務整理の特徴を数字で見てきましたね。今回は、長崎県の主要産業の変遷と、それが債務問題にどう影響しているのかを見ていきましょう。

長崎県の産業構造の変化

長崎といえば、昔から造船業のイメージが強いですよね。でも、実は最近はだいぶ様子が変わってきているんです。

政府統計によると、2020年の長崎県の就業者数は617,707人でした。この中で、産業別の内訳を見てみると、面白い傾向が見えてきます。

残念ながら、製造業や建設業の割合は年々減少傾向にあります。代わりに、サービス業や観光関連の産業が増えてきているんです。

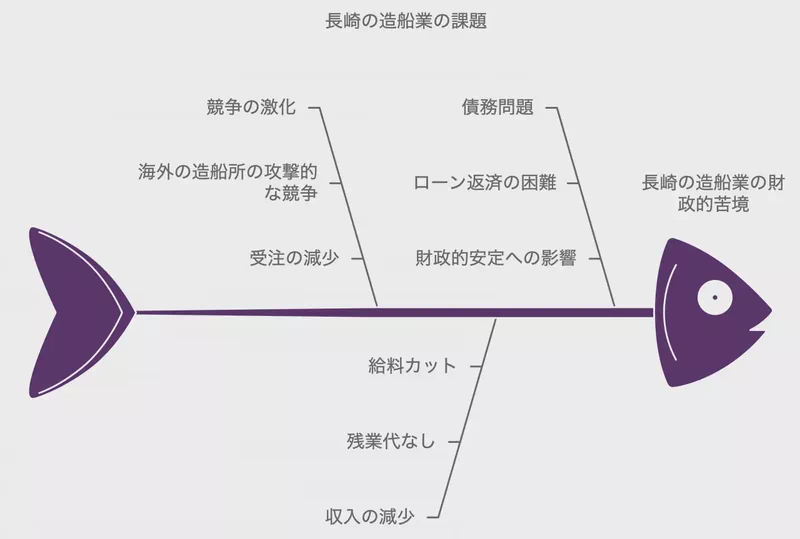

造船業の苦境と債務問題

長崎の造船業、実はかなり苦しい状況が続いているんです。海外の造船所との競争が激しくなって、受注が減ってきているんですよ。

ある知人が造船関連の会社で働いているんですが、こんなことを言っていました。「昔は残業代でボーナス以上の収入があったけど、今じゃ残業なしどころか、給料カットの話も出てるよ」って。

この状況、債務問題にも影響してるんです。収入が減れば、ローンの返済が厳しくなりますからね。

観光業の台頭と新たな課題

一方で、観光業は長崎県の新たな主要産業として成長してきました。ハウステンボスや軍艦島、そして教会群など、魅力的な観光地がたくさんあるんです。

でも、観光業にも課題はあります。季節による収入の変動が大きいんですよ。私の友人で民宿を経営している人がいるんですが、こんなことを言っていました。「夏はお客さんでいっぱいだけど、冬は全然。でも、ローンの返済は毎月あるからね...」

この収入の不安定さ、実は新たな形の債務問題を生み出しているんです。

水産業の現状

長崎県といえば、海に囲まれた土地柄、水産業も重要な産業の一つです。でも、ここにも変化の波が押し寄せています。

漁獲量の減少や燃料費の高騰など、水産業を取り巻く環境は厳しさを増しています。これが漁業従事者の収入減少につながり、結果として債務問題にも影響を与えているんです。

新たな産業への期待

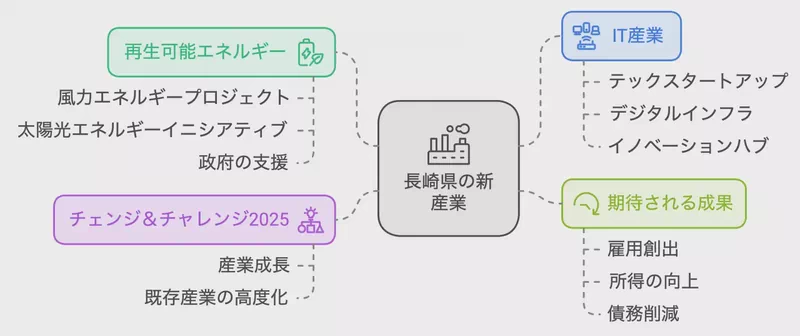

こういった状況の中、長崎県は新たな産業の育成にも力を入れています。例えば、再生可能エネルギー産業やIT関連産業などです。

長崎県は2021年に「長崎県総合計画チェンジ&チャレンジ2025」を策定し、新たな産業の育成と既存産業の高度化を目指しています。

(出典元:長崎県『長崎県総合計画チェンジ&チャレンジ2025』)

これらの新産業が軌道に乗れば、雇用の創出や所得の向上につながり、債務問題の改善にも寄与する可能性があります。

まとめ:産業構造の変化と債務問題

長崎県の産業構造の変化を見てみると、こんなことが言えそうです:

- 従来の主要産業(造船業など)の衰退による収入減少

- 観光業など新たな主要産業の台頭と、それに伴う新たな課題

- 水産業の苦境と、それによる債務問題への影響

- 新産業育成への期待と、それによる債務問題改善の可能性

産業構造の変化は、確かに痛みを伴うものです。でも、長崎の人たちはいつも前を向いて頑張ってきました。これからも、きっと新しい道を切り開いていくんだろうなって、私は思います。

さて、次のセクションでは、長崎県の債務整理支援体制について見ていきましょう。どんな相談窓口があるのか、どんなサポートが受けられるのか、具体的に見ていきますね。

5. 助けを求めて - 長崎県の債務整理支援体制

さて、前のセクションでは長崎県の産業構造の変化と債務問題の関係について見てきましたね。今回は、実際に債務問題で困っている人たちがどんな支援を受けられるのか、長崎県の債務整理支援体制について詳しく見ていきましょう。

公的機関による相談窓口

まず、長崎県には公的機関による相談窓口がいくつかあります。例えば、長崎県消費生活センターでは、消費生活相談の一環として多重債務相談も受け付けています。

また、長崎県弁護士会も無料の法律相談を実施しています。ここでは、債務整理に関する相談も受け付けているんです。

私の知人で、この無料相談を利用した人がいるんですが、こんなことを言っていました。「最初は敷居が高くて行くのをためらったけど、実際に行ってみたら親身に話を聞いてくれて、すごく安心したよ」って。

法テラス長崎の役割

法テラス長崎も、債務整理支援で重要な役割を果たしています。ここでは、法律相談だけでなく、必要に応じて弁護士や司法書士の紹介も行っているんです。

法テラスの特徴は、資力の乏しい人でも法的支援を受けられるよう、様々な制度を用意していることです。例えば、無料法律相談や弁護士費用の立替制度などがあります。

民間の支援団体

公的機関だけでなく、民間の支援団体も活躍しています。例えば、NPO法人消費者被害防止ネットながさきでは、多重債務者の支援を行っています。

こういった民間団体の特徴は、より柔軟な対応ができることです。夜間や休日の相談にも応じているところが多いんですよ。

金融機関の取り組み

最近では、金融機関自体も債務整理支援に積極的に取り組むようになってきています。例えば、一部の地域金融機関では、債務整理を考えている顧客向けの相談窓口を設置しているんです。

これって、昔だったら考えられなかったことですよね。借金を返せない人を支援するなんて。でも、今は「顧客の生活再建を支援することが、長期的には金融機関にとってもプラスになる」という考え方が広まってきているんです。

支援体制の特徴と課題

長崎県の債務整理支援体制の特徴をまとめてみると、こんな感じになります:

- 公的機関、法テラス、民間団体など、多様な相談窓口がある

- 無料相談や費用の立替制度など、経済的に厳しい人でも利用しやすい

- 金融機関も含めた、社会全体での支援の動き

- 離島を含む広い県土に対応するため、オンライン相談なども導入

ただ、課題もあります。例えば、2016年の財産開示の件数はわずか6件でした。これは、債務整理の手続きがまだまだ知られていない、あるいは利用しにくい面があることを示しているかもしれません。

まとめ:支援を受けるために

債務問題で悩んでいる人にとって、一番大切なのは「一人で抱え込まないこと」です。長崎県には、ここで紹介したようなたくさんの支援体制があります。

でも、正直なところ、相談に行くのって勇気がいりますよね。私も昔、お金のことで悩んでいた時期があって、相談に行くのをためらっていたんです。でも、思い切って行ってみたら、本当に親身に話を聞いてくれて、すごく救われた経験があります。

だから、もし今、債務のことで悩んでいる人がいたら、ぜひ勇気を出して相談してみてほしいなって思います。きっと、道は開けるはずです。

さて、次のセクションでは、長崎県の債務整理の実際の事例について見ていきましょう。どんな人が、どんな風に債務整理をして、その後どうなったのか。具体的な例を通して、債務整理のリアルな姿を探っていきます。

(出典元:長崎県消費生活センター『多重債務者対策』) (出典元:法テラス長崎『業務案内』)

6. 再生への道のり - 長崎県の債務整理事例

さて、前のセクションでは長崎県の債務整理支援体制について見てきましたね。今回は、実際に債務整理を行った人たちの事例を見ていきましょう。もちろん、個人情報保護の観点から、具体的な名前や特定できる情報は出しませんが、リアルな状況をお伝えできればと思います。

事例1:観光業で働く40代男性の場合

長崎の観光地で土産物店を経営していたAさん。コロナ禍で観光客が激減し、売上が落ち込んでしまいました。借入金の返済が滞り、どうしようもなくなったところで、法テラスに相談に行きました。

結果的に、民事再生を選択。2017年の小規模個人再生の申立件数は90件でしたが、Aさんもその1人だったんです。

再生計画を立て、3年間で借金の一部を返済。残りは免除してもらいました。今では、事業規模を縮小しつつも、なんとか店を続けられています。

Aさんは「再出発のチャンスをもらえて本当に感謝しています。これからは、借金に頼らない経営を心がけたいです」と話していました。

事例2:造船業で働いていた50代男性の場合

長崎の造船所で働いていたBさん。しかし、造船業の不況で突然の解雇。失業保険だけでは生活できず、クレジットカードでの借入を繰り返しました。

債務が膨らみ、返済が困難になったBさんは、長崎県消費生活センターに相談。そこで紹介された弁護士と相談し、最終的に破産を選択しました。

2018年の長崎地方裁判所の破産件数は849件でしたが、Bさんもその1人でした。破産後、Bさんは「借金の重荷から解放されて、本当に肩の荷が下りた気分です。これからは、貯金の大切さを肝に銘じて生活していきます」と語っていました。

事例3:漁業を営む60代男性の場合

長崎の離島で漁業を営んでいたCさん。燃料費の高騰や漁獲量の減少で経営が悪化。借入金が増え、返済が困難になりました。

当初は誰にも相談できず悩んでいましたが、同じ漁師仲間に勧められて、NPO法人消費者救済ネットワーク長崎に相談。そこで紹介された司法書士と相談し、任意整理を選択しました。

Cさんの場合、2017年の債権に関する強制執行件数1,617件の一歩手前でしたが、任意整理によってなんとか強制執行は避けられました。

現在は返済計画に沿って少しずつ返済を続けています。「相談してよかった。漁業は続けられそうです」とCさんは話していました。

事例から学ぶこと

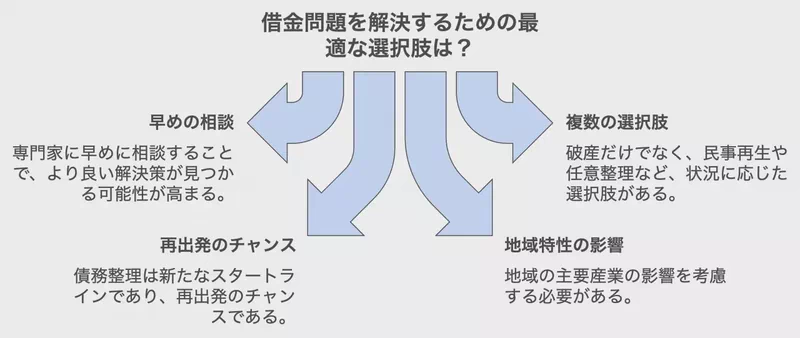

これらの事例から、私たちは何を学べるでしょうか。

- 早めの相談が重要:問題が大きくなる前に専門家に相談することで、より良い解決策が見つかる可能性が高まります。

- 複数の選択肢:破産だけでなく、民事再生や任意整理など、状況に応じた選択肢があります。

- 再出発のチャンス:債務整理は決してゴールではなく、新たなスタートラインです。

- 地域特性の影響:観光業、造船業、漁業など、長崎県の主要産業の影響が大きいことがわかります。

まとめ:希望はある

これらの事例を見ると、確かに債務問題は深刻です。でも、希望はあるんです。適切な支援を受ければ、再出発のチャンスはあります。

私自身、知人が債務整理を経験するのを間近で見てきました。最初は本当に落ち込んでいましたが、専門家のサポートを受けて少しずつ立ち直っていく姿に、とても勇気づけられました。

もし今、借金で悩んでいる人がいたら、ぜひ勇気を出して相談してほしいと思います。長崎には、あなたを助けてくれる人がたくさんいるんです。

さて、次のセクションでは、長崎県の債務整理の課題と今後の展望について見ていきましょう。どんな問題があって、どんな解決策が考えられるのか。長崎県の未来に向けて、一緒に考えていきましょう。

7. 課題と展望 - 長崎県の債務整理の未来

さて、前のセクションでは長崎県の債務整理の具体的な事例を見てきましたね。今回は、長崎県の債務整理における課題と、その解決に向けた展望について考えていきましょう。

現状の課題

長崎県の債務整理には、いくつかの課題があります。

- 相談窓口の認知度不足

- 離島地域へのサポート

- 産業構造の変化への対応

- 若年層の債務問題

これらの課題について、もう少し詳しく見ていきましょう。

相談窓口の認知度不足

長崎県には様々な相談窓口がありますが、残念ながらその存在を知らない人も多いんです。例えば、2018年の財産開示の件数はわずか4件でした。これは、債務整理の手続きや相談窓口の存在が十分に知られていないことを示唆しているかもしれません。

私の知人にも、「借金で悩んでいたけど、どこに相談していいかわからなかった」という人がいました。情報がうまく伝わっていないんですよね。

離島地域へのサポート

長崎県の特徴として、離島が多いことが挙げられます。離島の方々にとっては、相談窓口に行くこと自体が大変なんです。

2015年の長崎県の就業者数は644,154人でしたが、その中には離島で働く人も多く含まれています。彼らが気軽に相談できる体制づくりが必要です。

産業構造の変化への対応

長崎県の産業構造は変化しています。例えば、2020年の就業者数は617,707人と、2015年に比べて減少しています。この変化に伴い、新たな形の債務問題が生まれる可能性があります。

私の友人で、造船業から観光業に転職した人がいるんですが、「収入の変動が大きくて、家計管理が難しい」と言っていました。産業構造の変化に合わせた債務問題への対応が必要です。

若年層の債務問題

若い世代の債務問題も無視できません。クレジットカードやスマホの普及で、若いうちから借金を抱える人が増えているんです。

2017年の給与所得者等再生の件数は10件でした。これは、安定した収入がある人でも債務問題に直面する可能性があることを示しています。若年層への金融教育が重要になってきますね。

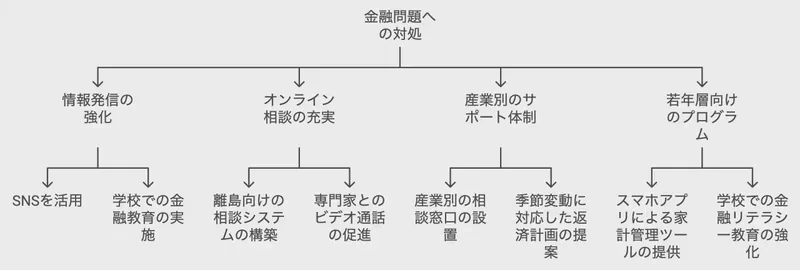

今後の展望

では、これらの課題に対して、どんな解決策が考えられるでしょうか。

- 情報発信の強化

- SNSやYouTubeなどを活用した情報発信

- 学校や職場での金融教育の実施

- オンライン相談の充実

- 離島の方々でも気軽に相談できるシステムの構築

- ビデオ通話を活用した専門家との面談

- 産業別のサポート体制

- 観光業や農林水産業など、産業別の特徴に合わせた相談窓口の設置

- 季節変動のある収入に対応した返済計画の提案

- 若年層向けのプログラム

- スマホアプリを活用した家計管理ツールの提供

- 高校や大学での金融リテラシー教育の強化

まとめ:希望ある未来へ

長崎県の債務整理には確かに課題がありますが、解決の糸口も見えてきています。大切なのは、「借金=恥」という考え方を変えていくことです。

私自身、過去に金銭的な困難を経験しました。その時、周りの人に相談できず、一人で抱え込んでしまったんです。でも今思えば、もっと早く誰かに相談していれば、もっと楽な道があったかもしれません。

だからこそ、「困ったときは相談しよう」という文化を作っていくことが大切だと思うんです。長崎の人たちの絆の強さは有名ですよね。その絆を活かして、お金の問題でも助け合える社会を作っていけたら素敵だと思います。

さて、次のセクションでは、これまでの内容を踏まえて、長崎県の債務整理についてまとめていきましょう。長崎県の未来に向けて、私たち一人一人に何ができるのか、一緒に考えていきましょう。

(出典元:長崎県『長崎県の景気動向調査』)

8. まとめ - 長崎県の債務整理の未来に向けて

さて、ここまで長崎県の債務整理について、いろんな角度から見てきましたね。正直、私も書いていて勉強になりました。最後に、これまでの内容をざっくりまとめつつ、長崎県の債務整理の未来について、ちょっと考えてみましょうか。

これまでの振り返り

長崎県の債務整理の現状、歴史、支援体制、実際の事例、そして課題と展望と、結構幅広く見てきましたよね。特に印象的だったのは、長崎県ならではの産業構造や地理的特徴が、借金問題にもけっこう影響してるってことでした。

長崎県の債務整理の特徴

長崎県の債務整理って、他の県とちょっと違う特徴があるんですよ。

- 離島がたくさんあるから、支援が行き届きにくい

- 観光業や漁業など、季節によって収入が変わる仕事が多い

- 造船業が衰退して、働き口が減ってる

- お年寄りが多くて、新しい形の借金問題が出てきてる

こういう特徴があるから、債務整理の方法も、他の県とはちょっと違うアプローチが必要になってくるんです。

データから見る長崎県の現状

ちょっと難しい話になるかもしれませんが、数字で見てみると面白いことが分かるんです。

例えば、2016年の長崎県での担保権の実行としての競売等(不動産)の件数は104件でした。これ、どういうことかっていうと、借金の返済ができなくて、家を手放さなきゃいけなくなった人が、それだけいたってことなんです。

でも、希望はあります。2016年の会社更生の件数は0件でした。つまり、大きな会社が倒産するような事態は、少なくともその年はなかったってことです。

今後の展望

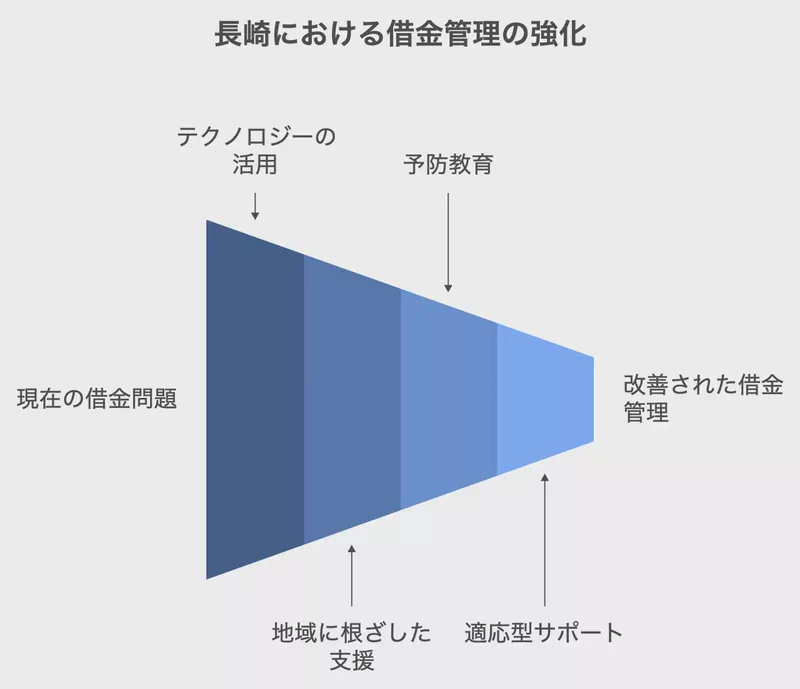

じゃあ、これからの長崎県の債務整理はどうなっていくんでしょうか。私の個人的な意見ですが、こんな感じになるんじゃないかなって思います。

- テクノロジーの活用

- スマホで相談できるシステムが増える

- AIを使って、簡単な質問には自動で答えてくれるようになる

- 地域に根ざした支援

- 離島にも専門家が定期的に訪問する

- 地域のお祭りとかで、気軽に相談できるブースを設ける

- 借金問題を未然に防ぐ

- 学校で、お金の管理について教える授業を増やす

- お年寄り向けに、詐欺に遭わないための講座を開く

- 産業の変化に合わせたサポート

- 新しい仕事に就くための支援と、債務整理を一緒に考える

- 副業をしている人向けの、特別な返済プランを作る

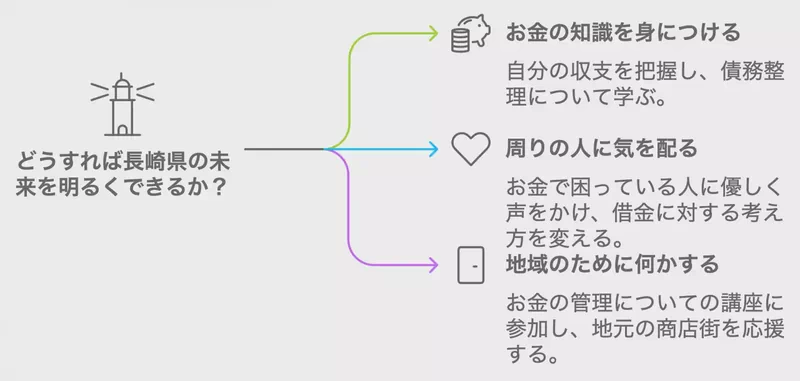

私たちにできること

最後に、私たち一人一人にできることって、何だと思います?

- お金の知識を身につける

- 自分の収支をしっかり把握する

- 債務整理のことを、ちょっとずつでも勉強する

- 周りの人に気を配る

- お金で困ってそうな人がいたら、優しく声をかける

- 「借金=ダメ」っていう考え方を、少しずつ変えていく

- 地域のために何かする

- お金の管理についての講座があったら、参加してみる

- 地元の商店街とか、頑張ってる人を応援する

長崎のみなさん、お金の問題で困ってる人がいたら、ぜひ声をかけてあげてください。「大丈夫?何か困ってない?」って。この一言で、誰かの人生が変わるかもしれないんです。

借金を整理するのは、決して恥ずかしいことじゃありません。むしろ、新しい人生を始めるチャンスなんです。長崎県の未来が、もっと明るくなることを願ってます。みんなで力を合わせれば、きっとできるはずです!

(出典元:長崎労働局『長崎県の雇用情勢』)

長崎県の債務整理に関する統計データ

地方裁判所別破産件数(平成28年~令和2年)

労働力状態(3区分),男女別人口及び労働力率(15歳以上)長崎県(昭和25年~令和2年)

産業(大分類),男女別就業者数及び人口構成比[産業別](15歳以上就業者)長崎県(平成17年~令和2年)

編集部/山井詩乃

ファイナンシャル・プランニング技能士保有。金融分野の記事執筆歴3年以上。インディーズレーベルから歌手としてデビューし、Apple Music等の主要音楽配信サービスで楽曲をリリースした異色の経歴を持つ。現在は編集部キャップ・タジュウの下で金融知識と執筆技術の研鑽を重ねながら、音楽と執筆の両軸で活動中。「難しいお金の話を、もっとわかりやすく」をモットーに、読者目線の記事づくりを心がけている。

司法書士法人アストレックス

川﨑純一 司法書士

平成20年に20代で司法書士登録、15年以上の業務歴がある司法書士。債務整理や借金等の消滅時効援用の相談も得意としている。