- いつまでも借金が返せない

- 返済どころか生活もままならない

- ギャンブルで多額の借金を作ってしまった

こんなトラブルを抱えているあなたにまず一言。借金の悩み、まだ諦めるのは早いもしれません!

借金が返済できず「もう人生どうにもできない…」そう感じていませんか?消費者金融や銀行からの借入でお困りの方は、本当にできること全て試されましたか?あなたにはまだ、債務整理があるかもしれません。

返済できない借金、借り過ぎてしまった借金、そんな状況を打破するために利用できるのが債務整理。国が認めた唯一の借金救済制度です。

でも、債務整理したらこれからの人生どうなるの?特に初めての債務整理を検討されている場合、手続きをした後の生活がどうなるのかも気になりますよね。

そこで、債務整理を利用できるケースやメリット・デメリット、債務整理の種類についてご紹介します。

借金にお悩みの方はぜひご参考ください。あなたの苦しい生活が今ここで終わりを迎えられるかもしれません。

債務整理とは

債務整理とは、借金の減額や返済を免除するための手続きのことです。債務=借金なので、借金以外の支払いには利用できません。ご自身が借金した経緯や状況に合わせ、困っている事柄が債務整理できるかをご確認ください。

どのような返済に悩んでいる方も、今、この記事を読まれている時点で、きっと解決に向けた一歩を踏み出したいと感じられているのではないでしょうか?この機会をぜひ有意義なものにしていきましょう!

あなたはどれ?債務整理の対象

- キャッシング

- クレジットカード

- 住宅 / 車のローン

- リボ払い

- 奨学金

キャッシング

クレジットカードのキャッシング枠を利用した借入は債務整理の対象です。

- 借り過ぎてしまった

- これ以上返済できない

などにお悩みの方は、債務整理を行なうことで返済にゆとりが出るかもしれません。

クレジットカードの支払い

お買い物などで利用したクレジットカードの支払いは、債務整理で分割や長期の支払いに変更できます。翌月一括払いや分割払いの利息がカットとなる場合も。

この先返済の目途が立たない方は、早い段階で債務整理を行なうことで肩に荷がおりるかもしれませんね。

住宅 / 車のローン

家や車を購入する際に利用したカードローンも債務整理の対象です。

借入した銀行やアイフルやプロミスなどのカードローン会社と弁護士・司法書士が交渉し、利息のカットや返済スケジュールの調整を行います。

リボ払い

便利なリボ払いの返済が厳しい時にも債務整理は有効です。毎月決まった金額を返済する(リボルビング)を語源に作られたサービスですが、クレジットカードの分割払いよりも利息が高いことも。

カード会社によって規定は異なりますが、以下のような利息が発生していることがあります。

- 分割払い(3回払い)⇒年利14.75%

- リボ払い⇒年利15%

- キャッシング⇒年利15~20%

このように比べると、リボ払いは実質キャッシングとあまりかわらない利息がかかっていることがおわかりいただけるかと思います。

ちょっと衝撃かもしれませんね。何気なく利用していたリボ払いは、借金と同じくらい利息の支払いが必要だったのです。

リボ払いを利用していただけなのにどうしても返済できない、なんてケースは、借入と同じレベルの利息に苦しんでいた可能性もあります。そのため、返済が無謀に感じたら債務整理を検討するのもひとつの手段ですよ。

奨学金

学校の授業料などに利用される奨学金も債務整理の対象です。債務整理というと、消費者金融からの借入やクレジットカードの支払いに利用するイメージが強いことから、奨学金にも利用できることに驚いた方もいらっしゃるかもしれません。

そんな奨学金は2種類に分けられます。

- 第一種奨学金(無利子)

- 第二種奨学金(年利上限3%)

第二種奨学金は、申し込みの際に利率固定方式もしくは利率見直し方式のどちらかを選び、奨学金を受け取っているはずですよね。第二種奨学金の場合、どちらを選択しても利息が発生するため、借入額+利息に返済義務があります。

しかし、大学4年間奨学金を利用したとすると、毎月3万円の借入であってもその総額は「3万円×48カ月(4年)=144万円」と、かなり高額な借入になります。ここに利息がかかるため、返済額はさらに大きいということですね。

学業のために利用した奨学金も、これでは生活を苦しめる原因にもなりかねません。

「もうこれ以上返済は厳しい」そう感じたら、ぜひ専門家に相談しましょう。きっとあなたの生活が少しでも楽になるはずです。

実は対象外|債務整理できないケース

- 税金

- 社会保険料

- 下水道利用料滞納分

- 婚姻費用

- 養育費

- 故意に加えられた加害への損害賠償金

- DVや誹謗中傷による慰謝料

- 罰金・刑事訴訟費用

残念ながらこれらの状況には債務整理が利用できません。これらの返済・支払いに困っている方は債務整理以外の方法で対策できる可能性があります。

債務整理ができないケースの対処法も紹介するので、ぜひ参考になさってください。

税金

国税を期限内に納付することが難しい場合には、税務署長の承認を受けて、期限後に分割して納付できる猶予制度(原則として1年以内の期間に限ります。)がありますので、所轄の税務署にご相談ください。

引用元:財務省

実は税金の支払いが難しい時の相談窓口については財務省からも言及されています。上の引用で言っている国税とは、以下の税金を指します。

- 所得税

- 法人税

- 相続税

- 贈与税

- 消費税

これらの納税が苦しい場合は、税務署に相談すると分割払いに変更してもらえる場合があります。

また、分割が認められると猶予期間中の延滞税は軽減。連絡を無視して支払いをストップするよりも支払う金額が少なく済みます。

税務署に問い合わせたら怒られるのではないか、と思う方もいらっしゃるかもしれませんが、いつまでも逃げていたら延滞税がどんどん増えることに。すぐに支払いができないと感じた時点で相談することで精神的にも少し楽になるかもしれませんね。

社会保険料

社会保険料の支払いが難しい場合、免除や分割の申請が可能です。

会社員の場合、社会保険料は給料から天引きされるため、支払いに悩む方はあまりいらっしゃらないのではないでしょうか。

個人事業主などの方が支払う必要がある社会保険料と、免除や分割の申請先は以下です。

- 国民健康保険の支払い⇒お住まいの市区町村

- 介護保険の支払い⇒お住まいの市区町村

- 国民年金の支払い⇒日本年金機構

国民健康保険と、40歳から支払いが始まる介護保険の支払い免除・分割を希望される方はお住まいの市区町村にご相談ください。

また、国民年金は日本年金機構に相談が必要です。ただし、どれも申請したからと言って必ず免除・分割が適用されるわけではありません。

まずは一度相談し、申請の可否を相談してみてくださいね。

とにかく大切にしていただきたいのは、「困ったら相談」ということ。残念ながら、ひとりで抱えていても解決することはなありません。まずは誰かに話してみましょう!

下水道利用料滞納分

下水道利用料は税金と同じ扱いなので債務整理はできませんが、分割払いが可能な場合があります。滞納分の支払いが難しい場合は市役所や区役所など行政の相談窓口に相談しましょう。

「下水道の料金を滞納してしまったから債務整理だ!」ではなく、行政に相談ということですね。

また、相談してもなにも変わらないと諦めている方もいらっしゃるかもしれません。が、諦めたところでなにか解決しますか?せっかくどうにかしたいと思えたのであれば、ぜひ行政に相談してみましょう。意外とスムーズに悩みが解決されるかもしれませんよ。

婚姻費用

裁判所に書類を提出し、婚姻費用分担請求の調停を申し立てることで、婚姻費用を減額できる場合があります。

婚姻費用の減額は、収入の減少や別居に至った原因が相手にある場合に減額が認められるケースが多いです。書類をご自身で作成することもできますが、裁判所に提出する書類なので、弁護士や司法書士に依頼した方が良い結果に至るでしょう。

婚姻費用の支払いが滞っていると、元奥様や元旦那様からいつまでも催促の連絡が来ると思います。めんどうだな、と感じるかもしれませんが、ぜひ専門家にご相談ください。善は急げです。

養育費

収入の減少や扶養家族が増えた場合に、養育費の減額請求ができる場合があります。おひとりで減額調停を行うこともできますが、調停委員を介して話し合いが行われます。

併せて裁判所に提出する書類を作成する必要があるため、専門家に依頼した方がスムーズに調停が進むでしょう。

「養育費を催促されても払えないよ」と困っている方もいらっしゃると思います。でも、同じだけ支払いを待って困っているお子様がいることを忘れてはいけません。いつまでも支払いを待たせてしまうなら、正式な手続きを行った方がお互いのためになるかもしれませんよ。

故意に行われた加害への損害賠償金

一括での支払いが命じられた損害賠償金の支払いが遅れると遅延金が発生します。そのため、支払い方法が決定する前に分割払いを提案しましょう。

場合によっては減額交渉が可能なケースもあるため、詳しくは弁護士にご相談ください。なにもせずに遅延金を請求されるよりも安心できるはずですね。

罰金

残念ながら罰金は借金ではないため債務整理できません。よくある罰金としては、速度違反や一時停止違反などの交通違反が挙げられます。

(労役場留置)

第十八条 罰金を完納することができない者は、一日以上二年以下の期間、労役場に留置する。

2 科料を完納することができない者は、一日以上三十日以下の期間、労役場に留置する。3 罰金を併科した場合又は罰金と科料とを併科した場合における留置の期間は、三年を超えることができない。科料を併科した場合における留置の期間は、六十日を超えることができない。

4 罰金又は科料の言渡しをするときは、その言渡しとともに、罰金又は科料を完納することができない場合における留置の期間を定めて言い渡さなければならない。

5 罰金については裁判が確定した後三十日以内、科料については裁判が確定した後十日以内は、本人の承諾がなければ留置の執行をすることができない。

6 罰金又は科料の一部を納付した者についての留置の日数は、その残額を留置一日の割合に相当する金額で除して得た日数(その日数に一日未満の端数を生じるときは、これを一日とする。)とする。引用元:e-GOV(法令検索)

罰金が払えない場合は労役場に留置され、罪を償うことになります。支払い期限目前になって焦っても対処法はありません。

こればかりは、ルールはしっかり守るに限る、となりますね。

意外と制限なし|債務整理できる人

- 無職

- 生活保護受給者

- 借金額は無制限

- 年齢制限なし

実は職業や借入額の条件なしに債務整理が利用できます。なにもせずに泣き寝入りするのはもったいないと思いませんか?

手続きもせずに返済に追われる前に、債務整理できる状態かどうかをご確認ください。

無職

現在無職の方も債務整理を行なうことができます。ただし、無職の場合個人再生の利用はできないなど、債務整理の種類が限られます。

無職=債務整理ができないと考える人も多いことでしょう。ですが、実際には無職でも債務整理は可能。借入に対する対策を行うことができます。

これからの生活を見直すためにも、ぜひ一度専門家にご相談ください。

生活保護受給中

生活保護受給者は債務整理の中でも自己破産の手続きが可能です。ただし、受け取った生活保護費を借金の返済に充てることは禁止なので注意しましょう。

言ってしまえば、受給した生活保護費は借金返済に使えないから自己破産ならOKといったところです。

しかし、「まず弁護士に依頼するお金がないんだけど」という場合もあると思います。その場合は、法テラスに相談されることがおすすめです生活保護受給中に法テラスを通して行う自己破産は、費用が免除されることがありますよ。

借金額は無制限

債務整理できる借金額に上限はありません。ただし、債務整理したい金額によって相談先が異なるのでご注意ください。

- 債務額140万円以上の場合⇒弁護士のみ

- 債務額140万以下の場合⇒弁護士・司法書士どちらでも可能

140万円以上の借金を債務整理したい場合、取り扱いは弁護士のみで、司法書士は取り扱うことができません。

事前に高額な借入を把握している方は弁護士にご相談ください。始めから弁護士に相談することで手間を省き、スムーズに解決に向かうことができますよ。

年齢制限なし

債務整理には年齢制限がありません。たとえば18歳未満の未成年が債務整理する場合、保護者の知らないところで作った借金はその親が手続きすることでなかったことになります。

または、すでに現役を引退された高齢者も債務整理が可能です。80歳、90歳の方も手続きができるため、生活ができないほど返済にお困りの場合は専門家に相談しましょう。

メリット | 債務整理で肩の荷を下ろす

債務整理のメリットは、借金の返済に余裕ができることだけではありません。

手続きを検討されている方は、債務整理を行なうことでご自身の未来にどんな変化があるか想像のうえご確認ください。

その①:債務を減額できる

債務整理を行なうメリット1つ目は債務の減額です。たとえば任意整理を行なった場合、借金に対して発生した利息をカットできることがあります。

某大手消費者金融からの借入を任意整理したと仮定して計算してみましょう。

| 借入額 | 100万円 |

| 年利 | 15% |

| 返済回数 | 60回 |

| 期間 | 5年 |

| 返済予定合計額 | 1,427,340円 |

今回はわかりやすいように借入額100万円で見ていきます。

100万円借りて5年間(60回払い)で返済を予定した場合、利息込みの合計額は1,427,340円となります。

「1,427,340円-1,000,000円=427,340円(利息)」任意整理の手続きを行うと、この利息427,340円をカットできます。

これが任意整理の特徴ですね。手続きを行うことで、約40万円返済額が減額できるなら、少し生活が楽になるイメージが沸きませんか?カットできる利息は合計借入額によって異なります。

「自分はどのくらい利息がカットできるの?」と思ったら、まずは無料相談をご利用ください。あなたの生活に少し光が差し込んでくるかもしれません。

その②:債務を免責できる

自己破産を行うと借金をゼロにし、一切の返済をなくすことができます。上限額はありませんが、他の債務整理と比べるとデメリットも多い手続きです。

クレジットカードが作れなくなったり、破産したことが公にされるため、デメリットも理解したうえで利用するようご注意ください。

その③:ギャンブル等の浪費にも適用される

ギャンブルでできた借金も債務整理が可能です。ただし、全額免除になる自己破産は対象外になる場合が多いため、ギャンブル=減額と覚えておくと良いでしょう。

とはいえ、ギャンブルで債務整理をしてもそれ相応のデメリットはついてきます。

たとえば、クレジットカードが利用できなくなったり新しいカードの契約もNGに。いつもニコニコ現金払い生活がスタートするため、デメリットをもってしても手続きしたいかきちんと考えましょう。

その④:一時的に取り立てが休止される

返済催促がなくなるのは精神的なメリットかもしれませんね。恐らく債務整理を検討するレベルの方は返済の度にお金が減る、というよりは返すお金がない状態だと思います。

払えるはずのない借金返済の催促を何度も受けていると、頭がパンクすることもあるでしょう。しかし、手続きをすれば一定期間の催促電話やメールはなくなります。

休日も電話で起こされることなく睡眠が取れるとなると、仕事の効率がアップするなんてメリットもあるかもしれません。いかがですか?債務整理したら少し生活にゆとりができそうですよね。

その⑤:生活を一から立て直すことができる

債務整理=人生の終わりと感じる方もいらっしゃるかもしれませんが、そんな方は考え方を変えてみませんか?

債務整理の手続きをすれば免責や減額で少しは肩の荷が下りるはずです。ということは、生活の余裕が出たり視野が広くなる可能性も。

いつまでも悩んでいても変わらないなら、いっそ180度思考を変えて前向きに考えましょう。後は仕事をしながらコツコツ返済し、新たな人生を始めるだけです。

デメリット | 債務整理は利点だけではない

当たり前のことですが、債務整理にはデメリットがあります。厳しいことを言いますが、返済を前提に借りたお金を返せないとなったのですから、当然ですよね。

たとえば、あなたがご友人にお金を貸したとします。そこで、「ごめん、返せないから返済ゼロにしてくれ」「やっぱり全部は返せないから安くしてくれない?」と言われたら、話しが違うとなるはずです。

相手は銀行や消費者金融、その他企業かもしれませんが、事の流れは同じですよね。

それでも債務整理したい人のためにペナルティが発生します。手続きを失敗しないためにもペナルティ(デメリット)を理解した上でぜひご検討ください。

クレジットカードやキャッシングが利用できない

債務整理を行なうと5~7年間いわゆるブラックリストに掲載されます。正式には信用情報機関の事故情報となりますが、ブラックリストに載るとクレジットカードやキャッシングが利用できなくなります。

新しいカードを作るにも5~7年は審査が通らなくなるため、paypayなどのキャッシュレスも銀行口座の紐づけになるので、手続き前とは支払い方法が変わる可能性があると覚えておきましょう。

新規ローン契約を組めない

車や住宅を購入する際も約5年間は新規ローン契約はできません。「債務整理後に新しい家を購入しよう!ローンで!すぐに!」は無理なので、手続き前に把握しておきましょう。

携帯電話(スマホ)を分割払いできない

新しいスマホを分割払いで購入することもできません。分割払いで購入できない期間は以下です。

- 任意整理⇒完済から5年

- 自己破産⇒手続き後7~10年

通常分割払いで購入されるiPhone16Proの価格は約16万円ですが、こちらも一括払いに。ちょっと新しいスマホに乗り換えるのが難しくなりそうですね。

しかし、債務額が大きい場合はそのようなことも言っていられないでしょう。スマホが故障した場合は古いモデルやお知り合いから譲り受けるのがいいかもしれません。

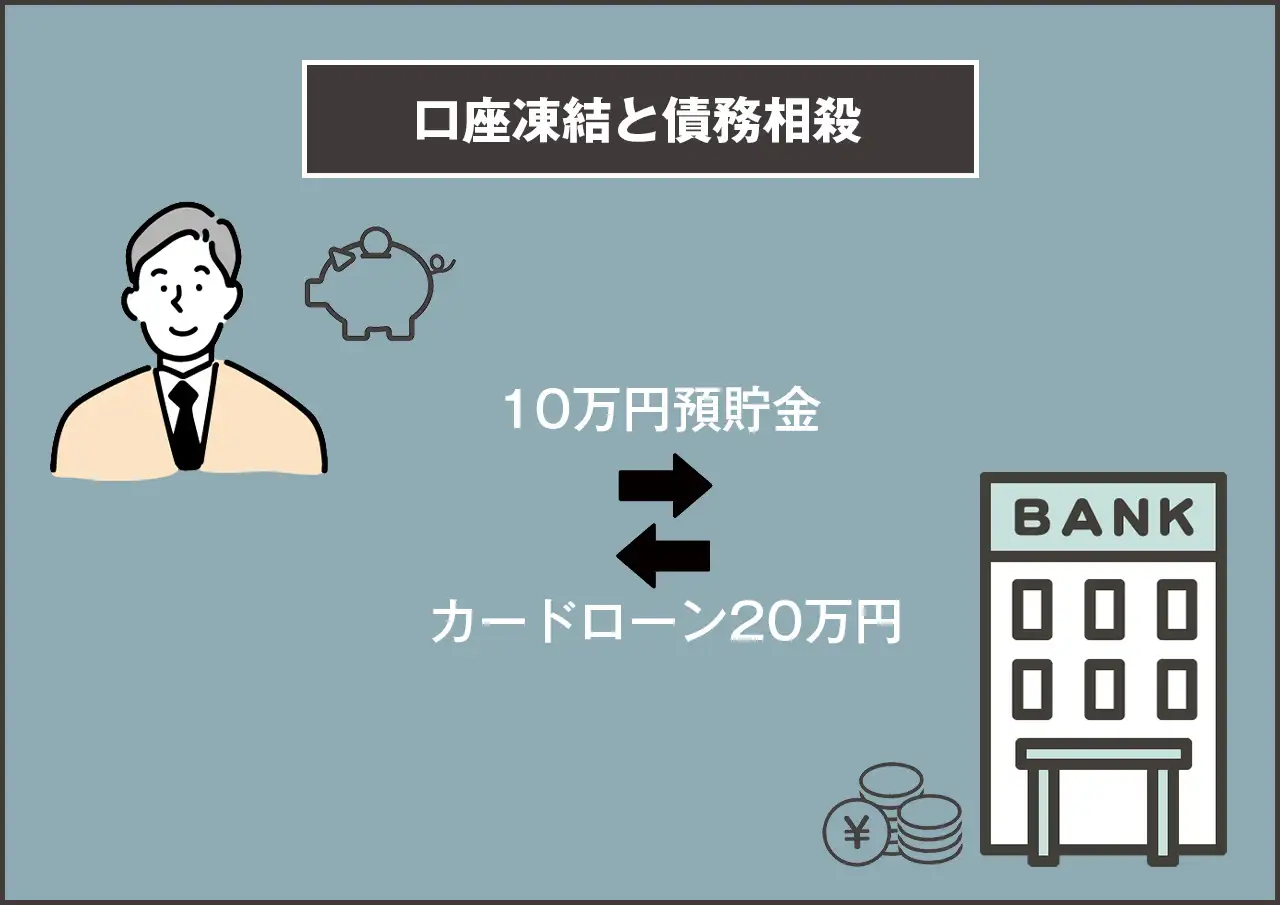

銀行口座凍結の可能性

銀行からの借入を債務整理する場合、同じ銀行の口座が凍結されます。

- A銀行から借入

- 銀行からの借入を債務整理

- A銀行の口座が凍結

上記の事情で債務整理する場合に銀行口座が凍結され、残っていた残高は銀行と債務者の間で相殺となります。

銀行からすると、口座を凍結しないと相殺するはずのお金を使われてしまう可能性があるのでストップさせる、ということですね。

債務整理の種類

よし、債務整理しよう!と思っても自分はどれを選べばいいの?となりますよね。債務整理は、借入状況や収入、今後の収入予定などで最適な手続きが異なります。

これからの生活も視野に入れ、ぜひあなたにぴったりの手続きをお選びください。

また、わからない場合は専門家に相談してくださいね。ご自身の状況に合わせ、ぴったりの手続きを勧めてくれます。

任意整理

任意整理は裁判所を通さずに行う減額手続きです。

- 利息のカット

- 原則3年かけて分割払いする

- 元本を減額できることもある

過去返済していた利息を元本返済に充てられる場合があります。特に始めはスムーズに返済できていたが、途中から苦しくなった。という方は元本減額の可能性が高くなります。

ただし、ブラックリストへの掲載や連帯保証人への影響もあることをお忘れなきようお願いします。

個人再生

個人再生は裁判所を通して行われる減額手続きです。

- 法的力を使って減額したい

- 3年でしっかり返済を終えたい

このような方は個人再生がおすすめです。

任意整理と比べて強制力が強いため、取引期間が短い場合や和解に応じてもらえない時にも有効。消費者金融など債権者によっては任意整理では和解してくれない場合があるからです。

また、長期返済が可能な任意整理と違い、個人再生の返済期間は原則3年。今後生活がガラッと変わる可能性が高い方や高齢者の場合は個人再生の方が良いでしょう。

自己破産

債務整理と言えば自己破産をイメージされる方も多いかもしれません。自己破産は、借金額が多額でない場合にもぎりぎり生活をできる程度の収入の方が行える手続きです。

これを支払い不能と言い、最終的には裁判官が自己破産の可否を決定します。ギャンブルが原因で抱えている債務は自己破産できないため、散財によるお悩みは他の手続きを行いましょう。

特定調停

特定調停は裁判所を通して行う借金減額の手続きです。

- 利息だけカットしたい

- 官報に掲載されたくない

という方は特定調整を選ぶと良いでしょう。

個人再生と似ている特定調停ですが、その違いは元本減額の有無。借入れた元本を減らせる個人再生と違い、特定調停は利息のカットしかできません。そのため、個人再生よりも減額できる金額が少ない手続きをご認識ください。

ただし、個人再生と比べると手続きが簡易的で官報への掲載がないことがメリットです。

債務整理の始め方と必要書類

さて、債務整理しよう!と思った時、どうやって手続きすればいいの?となりますよね。ここでは、そんな債務整理の始め方と手続きに必要な書類について解説します。

よりスムーズに債務整理を進めたい方はぜひご確認ください。

債務整理の手順

債務整理は弁護士や司法書士の資格を持っていない人が個人で行うこともできますが、裁判所とのやり取りも発生するため専門家に相談するようにしましょう。

というのも、お金がもったいないなどの理由で自分でやろうとしても結局は書類の多さや裁判所とのやり取りがわからなくなってしまい、最後まで債務整理できない可能性があるんです。

なので、せっかく前を向いて借金問題を解決するなら専門家に頼りましょう。

たしかに相談料や着手金などのお金がかかりますが、最終的にしっかり手続きできる+自分で進めるより早いということで、お金をかけた方がスムーズにことが進みます。

また、債務整理の相談料は初回無料にしている事務所もあることをご存じですか?お金の問題で専門家への相談に悩んでいる方は、ぜひ無料相談をご利用ください。

もし解決の方針が違ったり、他の人に頼みたいと思ったら素直にお断りしても問題ありません。ご自身が納得できる弁護士・司法書士に依頼しましょう!

債務整理に必要な書類

- 運転免許証 / 保険証 などの身分証

- 印鑑(シャチハタを除く)

- クレジットカード / キャッシュカード

この人に依頼しよう!と決まったら、まずはこれらの書類が必要です。身分証や印鑑を使って専門家と契約し、ここから債務整理の手続きがスタートします。

もしまだ依頼を決めかねている場合は無理に契約しないようご注意ください。断るならこの時までと思っているのがいいかもしれません。

さらに債務整理の手続きを進めるには、以下の書類が必要となります。

- 給与明細

- 預貯金通帳

- 貸金業者から届いた郵便物

この辺りは、これまでの借入額や現在の収入を確認するために使用します。ここまでくれば専門家から案内されますが、相談の時点でお手元にあるとさらに早く解決できるかもしれません。

また、貸金業者からの郵便物を処分してしまったという場合もあると思います。そんな時は、貸金業者に再送してもらうなどとなるため、書類がないならないと素直に相談しましょう。

あとのことは専門家にお任せして、必要なものを必要な時に揃えればOKです!

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も

問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。

カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。

事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。

主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| KSC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。

しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。

住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める「所有権留保」によって 没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ 車は債務者のものですので、ローン会社に車を処分されることはありません。 しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。 預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ 口座凍結になりません。 債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。 個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。 たとえば、会社には退職金証明書を発行する際に用途を説明する必要があり、債務者の配偶者や家族に給与所得者がいる場合、収入を証明できる書類提出を必ず求められます。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。 ただし、個人再生や自己破産を行うと「官報公告」という機関紙に氏名や住所、個人再生や自己破産を行なった事実が掲載されます。 官報は政府が発行しており、基本的に誰でも閲覧が可能なのでそこからバレてしまい、就職や転職に影響する可能性はあります。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。 債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。 ただし、借金問題を抱えていることで発生する周囲の人との金銭トラブルや精神的不調によって仕事上の問題があると 会社側も解雇等を検討せざるをえないでしょう。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。 ただし、年金が金融機関に振り込まれて他の貯金と混ざってしまうと、年金と貯金の区別がつかなくなり、貯金と同様に差し押さえを受けてしまう可能性があります。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。 ただし、債務整理中に海外へ行くと、任意整理の和解不成立の要因となり個人再生の計画を立て直すことになる可能性があります。 自己破産の手続き中であれば海外へ行くには裁判所の許可が必要です。(自己破産の手続きの1つである「同時廃止事件」の場合は、居住制限がないため海外に行くことができます)

Q.結婚はできる?

A.債務整理をしても結婚できる

債務整理をしても結婚が制限されることは一切ありません。 自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。 戸籍には自己破産など経済状況に関する記録項目はないため、債務整理後に戸籍謄本や住民票の提出することがあっても、債務整理の事実は記載されません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。