① 借入先によって対応が変わる理由

債務整理の 基本的な制度(任意整理・個人再生・自己破産)は同じ でも、借入先の種類によって 交渉の進め方や注意点が異なります。クレジットカード会社・消費者金融・銀行・奨学金では、それぞれ 利率・保証の仕組み・過払い金の有無 などに違いがあるためです。

たとえると、借入先別の対応は「魚種別の釣り方」。アジ・タイ・カツオ・サケはどれも同じ「魚」だけれど、釣り具・餌・場所・時間帯 が違うのと同じく、整理する側にも個別の段取りがあります。

このカテゴリでは、借入先ごとに異なるポイントを整理し、自分の借入先に合った対応策 を確認できるようにしています。

② 借入先別 特徴と注意点の早見表

借入先 | 主な特徴 | 債務整理の注意点 | 業者の交渉態度 |

|---|

クレジットカード | リボ払い・キャッシング・ショッピング枠がある | 任意整理で将来利息カット可能。整理対象のカードを選べる | 比較的応じやすい |

消費者金融 | 高金利(年15〜18%)で利息が膨らみやすい | 任意整理に応じやすい傾向。2007年以前の取引は過払い金の可能性 | 応じやすい |

銀行カードローン | 保証会社を通じた代位弁済の仕組みがある | 口座凍結のリスク あり。給与振込口座の場合は事前に変更が必要 | やや渋い(保証会社次第) |

奨学金(JASSO) | 低金利だが高額になりやすい。連帯保証人 がいることが多い | 任意整理では効果が薄い。減額返還・返還猶予を先に検討 | 任意整理は事実上不可 |

たとえると、4種の借入先は「4種類の動物」。クレカ(猫)は人懐っこく交渉しやすい、消費者金融(犬)は躾けが効いて応じやすい、銀行(馬)は気難しいが筋を通せば動く、奨学金(鯨)は別ルールの世界 ── どれも全部同じ扱いはできません。

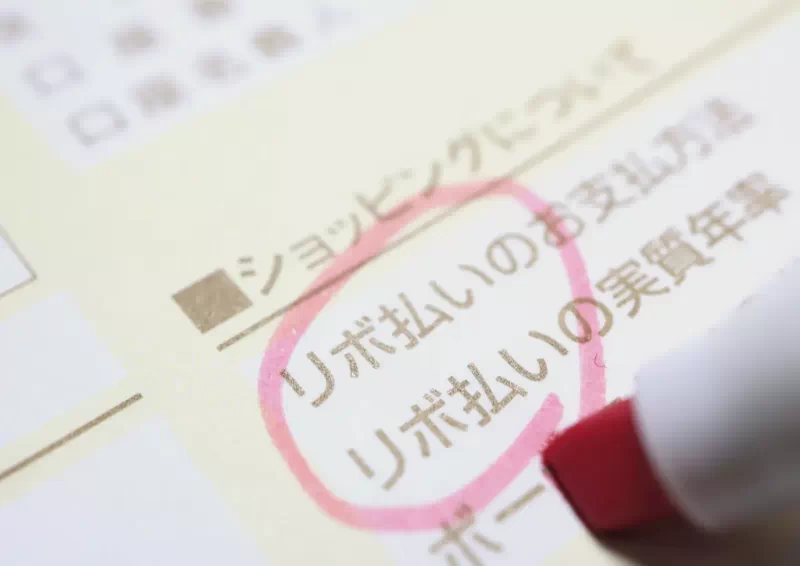

③ クレジットカードの整理 — リボ・キャッシング・ショッピングの違い

3つの利用形態の違い

形態 | 金利目安 | 整理時の特徴 |

|---|

ショッピング1回払い・分割払い | 0%〜実質14% | 利息が低めで効果は限定的 |

リボ払い | 実質年率15〜18% | 利息カットの効果が大きい。整理優先度高 |

キャッシング | 年15〜18% | 過払い金可能性(2007年以前) |

任意整理時の注意点

ETC・付帯保険・ポイントの扱い

たとえると、クレカ整理は「契約スマホの解約」と同じ手順。回線(カード)と紐付いたサービス(ポイント・引き落とし)を整理してから本体を返却する ── 順番を間違えると後で困ります。

詳しくは「クレジットカードの借金を債務整理するとどうなる?リボ・キャッシング別に解説」を参照。

④ 消費者金融の整理 — 過払い金の可能性

2007年以前の取引なら過払い金チェック必須

2007年12月以前 の借入れは、利息制限法(年15〜20%)を超えるグレーゾーン金利 で取引されていたケースが多く、過払い金(払いすぎた利息の返還請求) が発生している可能性があります。

過払い金が出やすい業者

任意整理時の傾向

消費者金融は 任意整理交渉に最も応じやすい業者群。和解条件も柔軟で、5年分割(60回) が標準ライン。

たとえると、消費者金融の過払い金は「忘れていた銀行口座の残高」。30代以上で過去に消費者金融を使った経験がある方は、まず履歴開示 だけでも依頼する価値があります。

詳しくは「消費者金融(サラ金)の借金を債務整理する方法と注意点」を参照。

⑤ 銀行カードローンの整理 — 口座凍結リスク

受任通知 → 口座凍結 → 給与差押え?

銀行カードローンを任意整理する場合、受任通知が銀行に届いた時点で同行の口座を凍結 されるケースがほとんど。給与振込口座が同じ銀行 だと、給料が引き出せなくなるリスク。

事前対策(鉄則)

受任通知の前に給与振込口座を別行に変更

口座残高を最低限まで引き出して おく

公共料金・家賃の引き落とし設定 を別行に切り替える

保証会社への代位弁済

銀行は 保証会社(オリコ・アコム・SMBCコンシューマーファイナンス等) に保証を依頼しているため、滞納すると保証会社が代位弁済 → 借金の相手が銀行から保証会社に変わります。この場合の交渉相手は保証会社。

たとえると、銀行カードローンは「マンションの管理会社」。表向きは銀行(管理会社)が窓口だけれど、トラブル時は保証会社(オーナー)が前面に出てくる二段構造です。

詳しくは「銀行カードローンを債務整理するときの注意点 — 口座凍結と保証会社」を参照。

⑥ 奨学金の整理 — 連帯保証人保護がカギ

任意整理は効果が薄い

奨学金(JASSO)は 金利が0.1〜1.0% と低く、任意整理で利息カットしてもほとんど減額にならない。任意整理対象から外す のが定石。

先に検討すべき制度

制度 | 概要 |

|---|

減額返還制度 | 月の返還額を 1/2 または 1/3 に減額(期間は延長) |

返還期限猶予 | 経済困難・失業時に 最長10年返済を停止 |

返還免除 | 死亡・障害時のみ |

連帯保証人保護のための「機関保証→人的保証」分離

連帯保証人付き奨学金を 個人再生・自己破産 にかけると、連帯保証人に一括請求 が行きます。任意整理で奨学金だけ除外 すれば、連帯保証人を守れます。

たとえると、奨学金は「家族のクレカで保証人になっている」状態。本人だけ整理しようとすると、家族にとばっちりが行く ── だから別ルートで救済策を探すのが鉄則です。

詳しくは「奨学金は債務整理できる?返済が苦しいときの選択肢を整理」を参照。

⑦ このカテゴリで解決できる疑問

「借入先別対応」カテゴリでは、4つの代表的な借入先ごとに詳しく解説しています。

リボ・キャッシング・ショッピングの 3つの利用形態 ごとの整理効果、解約時の ETC・ポイント・付帯保険 の扱い、整理対象外カードの 連鎖解約リスク までを網羅。

過払い金が発生しやすい時期と業者、業者別の交渉のしやすさ、履歴開示請求のやり方 から 回収までの実働期間 まで、過払い金返還の実務を解説します。

口座凍結を避ける事前準備、保証会社代位弁済後の交渉相手の変化、メガバンク/地銀/ネット銀行 ごとの傾向まで、実務的な注意点を解説。

減額返還・返還期限猶予 などの JASSO 公式救済策、連帯保証人保護のため任意整理から除外 する戦略、機関保証 vs 人的保証 の違いを実用視点で整理します。

たとえると、4本の記事は「業界別の交渉マニュアル」。家電量販店の値切り方と、デパートの値切り方が違うように、借入先別に最適なアプローチ が必要です。

⑧ 借入先によって最適な制度が変わる

同じ債務整理でも、借入先の種類によって 効果的な制度は異なります。以下の表を参考に、自分の借入状況にあった記事を読んでみてください。

状況 | 効果が高い制度 | 理由 |

|---|

クレカのリボ残高が膨らんでいる | 任意整理 | 将来利息(年15〜18%)をカットするだけで元金返済が進む |

消費者金融に複数社の借入がある | 任意整理 or 自己破産 | 借入額に応じて選択。過払い金があれば回収 も |

銀行カードローン+住宅ローンがある | 個人再生 | 住宅ローン特則で家を残しつつ、カードローンを圧縮 |

奨学金以外にも借金がある | 任意整理(奨学金を除外) | 奨学金だけ残して他を整理し、連帯保証人への影響を回避 |

ヤミ金・違法業者からの借入 | (要警察相談)任意整理 | 元本を含めた支払い義務はそもそもない(最高裁判例) |

⑨ 複数の借入先がある場合のポイント

多くの方は1社だけでなく、複数の借入先を抱えています。その場合のポイントを整理します。

ポイント | 内容 |

|---|

任意整理なら対象を選べる | 整理したい債権者だけを選んで交渉できるため、奨学金や住宅ローンを除外 可能 |

個人再生・自己破産はすべての債権者が対象 | 一部の債権者だけ除外することは できません |

過払い金の確認を忘れずに | 2007年以前 に消費者金融やクレカのキャッシングを利用していた場合、過払い金が発生している可能性あり |

連帯保証人付き借金は要注意 | 個人再生・自己破産では 保証人に一括請求。整理対象から外すか、保証人と一緒に手続きするかを検討 |

家族間借金・会社借入 | 整理対象に含めるかどうかで影響が大きい。早めに専門家に相談 |

たとえると、複数借入の整理は「冷蔵庫の整理」と同じ。賞味期限の近いもの(高金利)から順に処分し、まだ使えるもの(低金利・連帯保証人付き)は別の棚 に分けて残す ── 全部一律処分が最適とは限りません。

⑩ 制度別の詳細はピラーへ

借入先別の対応を理解したら、自分が選ぶ制度のピラーで具体的な手続きを確認しましょう。

借入先が複雑な方ほど、複数のピラーを横断して読むと自分の状況を整理しやすくなります。

⑪ 他のカテゴリも活用しましょう

借入先別の対応を確認したら、制度の条件や費用面もあわせてチェックしておくと安心です。

⑪ まとめ — 借入先を知ることが対策の出発点

債務整理は 「どの制度を選ぶか」だけでなく、「どの借入先をどう整理するか」 も重要な判断ポイントです。借入先によって 交渉の難易度や注意点が変わる ため、自分の借入構成を正確に把握してから弁護士に相談すると、より的確なアドバイスが得られます。

たとえると、借入先別整理は「家計の健康診断」と同じ。総コレステロール(借金総額)だけでなく、LDL/HDL(業者種別) に分けて分析することで、はじめて適切な処方が見えてきます。

このカテゴリの4記事で 各借入先のポイント を確認し、自分の状況に合った対策を見つけてください。