借金やローンの返済が難しい時に検討される債務整理。弁護士や司法書士に依頼することでお手続きいただける救済制度です。しかし、「弁護士の方が安全・司法書士の方が安い」などの情報がネットに出ており、結局どちらに相談すれば良いのか迷ってしまうもの。

結論からお伝えすると、1社あたりの債務が140万円以上の借金やローンを債務整理したい方は弁護士。140万円以下の場合は司法書士にご相談いただくのがおすすめ。その他のポイントは、あなたに合った事務所に相談することです。

そこで今回は、債務整理をする際の弁護士・司法書士の選び方を解説します。スムーズで後悔のない債務整理ができるよう、本記事をお役立てください。

まずは基本から|弁護士と司法書士の違い

弁護士・司法書士どちらに相談しても債務整理できますが、大きな違いは扱える内容が違うことです。

項目 | 弁護士 | 司法書士(認定司法書士) |

|---|---|---|

対応できる金額 | 上限なし | 1社あたり140万円まで |

任意整理 | ○ | ○ |

過払い金請求 | ○ | ○(1社あたり140万円まで) |

個人再生 | ○(代理人) | ○(書類作成補助のみ) |

自己破産 | ○(代理人) | ○(書類作成補助のみ) |

訴訟(地裁) | ○ | ×(司法書士は簡易裁判のみ) |

相談料 | 初回無料〜5,000円 / 30分程度 | 初回無料が多い |

どの債務整理を利用して手続きしたいか、債務額がいくらかによって適した依頼先は違います。ご自身の悩みに合わせ、弁護士と司法書士のどちらが良いかお選びください。

弁護士と司法書士は債務整理でできることが違う

債務整理するにあたり、弁護士と司法書士ではできることが違います。特に、債務が高額な方や個人再生・自己破産を検討されている方はご注意ください。

債務額140万円以上の場合は弁護士へ

弁護士と司法書士、最大の違いは扱える金額が違います。

1社あたり140万円以上かどうか

例)5社の借入合計500万円→弁護士・司法書士どちらでも対応可能

例)1社200万円の借金がある→弁護士のみ対応できる

借金やローンが1社あたり140万円以上の場合、以下の通り司法書士ではお取り扱いできません。

法務大臣の認定を受けた司法書士は,簡易裁判所において取り扱うことができる民事事件(訴訟の目的となる物の価額が140万円を超えない請求事件)等について,代理業務を行うことができます(簡裁訴訟代理等関係業務)。

引用元:法務省

複数の債務があり、合計140万円を超える場合は司法書士でも対応可能。あくまで1社あたり140万円以上かどうかがポイントです。

個人再生・自己破産の手続きが異なる

個人再生・自己破産は弁護士や司法書士が作成した書類を持って裁判所に行く必要があります。弁護士に依頼した場合は弁護士が同行または代理出廷しますが、司法書士は同行不可。おひとりで出廷することに。

個人再生や自己破産をお考えで、裁判所でのやり取りもサポートして欲しい方は弁護士に依頼されるのが良いかもしれません。

個人再生・自己破産に関し、弁護士と司法書士ができることや特徴は以下です。

項目 | 弁護士 | 司法書士 |

|---|---|---|

裁判所への出廷 | 代理可能 | 本人が出廷する |

申立書作成 | 弁護人名で作成 | 司法書士は補助 / 申立人は本人 |

債権者集会 | 代理可能 | 本人が出席する |

費用 | 30〜50万円程度 | 20〜40万円程度 |

このように、個人再生や自己破産に必要な手続きでもできることが異なります。また、司法書士に依頼した場合は必ず本人が裁判に出廷し。債権者集会に出席する必要がありますが、その分依頼費を抑えることができます。

個人再生・自己破産をお考えの方は、ご自身がどのように手続きしたいかによってお選びください。

いくら?|弁護士や司法書士に債務整理を依頼した際の費用相場

債務整理を検討した時に気になるのが依頼費。弁護士や司法書士に依頼すると、一体いくらかかるのかご不安な方もいらっしゃると思います。そこで、弁護士や司法書士に債務整理を依頼した際の費用相場をご紹介します。

(※以下は、着手金や報酬金を大まかに合計した目安額です。)

手続きの種類 | 弁護士 | 司法書士 |

|---|---|---|

任意整理(1社あたり) | 3〜5万円 | 2〜5万円 |

個人再生 | 50〜60万円 | 25〜40万円(書類作成補助) |

自己破産(同時廃止) | 20〜45万円 | 15〜30万円(書類作成補助) |

自己破産(管財事件) | 50〜80万円 | 25〜40万円(書類作成補助) |

過払い金返還(成功報酬) | 回収額の20%(訴訟時は25%) | 回収額の15〜20%(訴訟時は25%) |

手続きにより費用は異なります。債務整理を依頼する際、気になる事務所のwebサイトに記載されている費用を相場と照らし、一度確認されるのがおすすめです。

費用だけで比較しないよう注意

弁護士と司法書士の費用を比較すると、司法書士の方が安く済みます。ただし、司法書士が個人再生・自己破産で対応できるのは書類作成補助。裁判に出廷してもらうことはできません。

費用だけで依頼先を決めると、後にご自身の負担が大きくなる場合もあるため、ご希望の解決方法に合った相談先かどうかを今一度確認してからご依頼ください。

債務整理の状況別|あなたは弁護士と司法書士どちらに相談するのが良いか

弁護士と司法書士、どちらに債務整理を依頼すべきか。それは、あなたの借入額や収入、生活スタイルによります。

そこで、弁護士と司法書士それぞれに適した状況をご紹介します。依頼先の選び方にお役立てください。

弁護士に依頼した方が良いケース

1社あたり140万円以上の借入がある

個人再生や自己破産を検討している

複雑な案件を解決したい(事業性ローンや連帯保証人問題、離婚絡みの債務など)

裁判所に出廷できない(仕事の都合や体調不良)

借金が高額な場合や、個人再生・自己破産を検討されている方。また、離婚絡みの債務がある方は、弁護士への相談がおすすめです。

司法書士に依頼した方が良いケース

1社あたり140万円以下で任意整理したい

借金総額が300万円以下(1社140万円以上の借金がない)

過払い金請求をしたい(140万円以下)

自分でも行動できるので費用を抑えたい

1社あたり140万円以上の債務がない方。任意整理や過払い金請求をお考えの方は司法書士がおすすめ。弁護士より費用を抑えてお手続きいただけます。

どちらが良いかわからない時は弁護士へ

弁護士と司法書士どちらに相談するか迷っている方は弁護士に相談するのが良いかもしれません。140万円以上の借金がないと思っていても、実際に調査したところ140万円以上の借金があれば、結果的に弁護士に相談することになります。

弁護士も初回相談無料の事務所があるので、初めは無料相談を活用されてみてはいかがでしょうか?

また、事務所に問い合わせたからと言って必ず正式依頼する必要はありません。いくつかの事務所に相談し、その中で最も相談したいと感じたところに相談されると良いですよ。

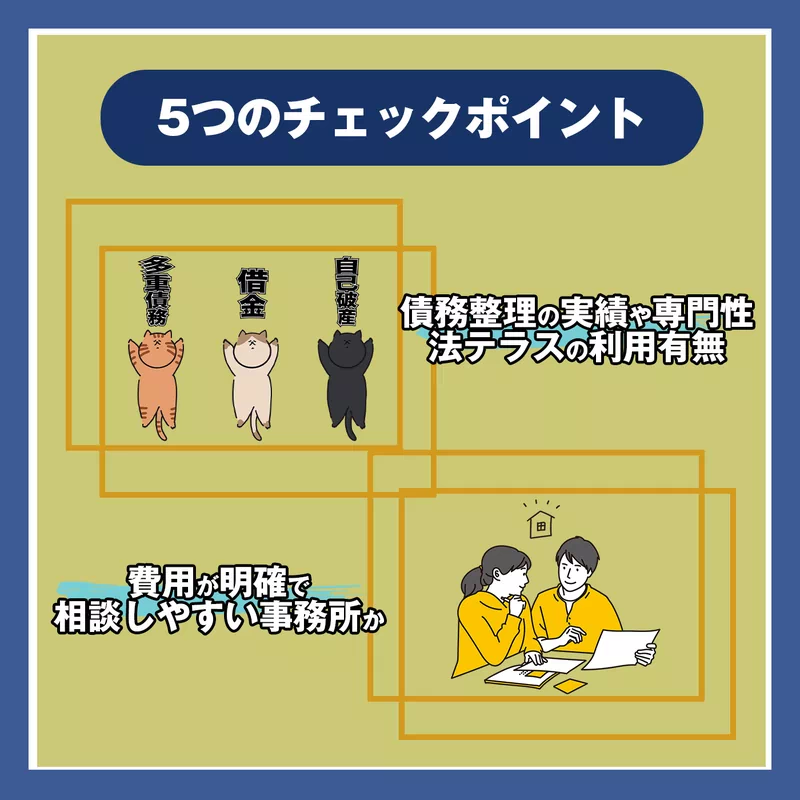

5つのチェックポイント|債務整理の依頼先を選ぶ方法

債務整理の依頼先を選ぶには、いくつかのポイントがあります。よりスムーズに悩みを解決できるよう、ポイントを押さえておきましょう。

その①:債務整理の実績・専門性

債務整理取り扱い実績の件数

過払い金返還の取扱額

個人再生や自己破産の認可率 / 面積率

債務整理が得意な弁護士・司法書士事務所の場合、上記が公式サイトに記載されていることが多いです。また、債務整理の特設ページも作っていることも。

事務所の公式サイトに実績が書いてあるか、特設ページがあるかで専門性をご確認ください。

その②:費用がわかりやすいか

債務整理にかかる費用がわかりやすいかどうか、以下をご確認ください。

着手金・報酬金・実費がはっきり記載されているか

追加費用の発生条件が明確か

減額報酬率

費用がわからない時は、問い合わせの際に確認するのもおすすめ。よくわからず債務整理を依頼しないよう、わからないことは正直にお伝えください。

その③:相談しやすいかどうか(電話・オンライン相談・土日対応)

土日や祝日に対応しているか

オンライン相談OKかどうか

女性希望の場合、女性の弁護士や司法書士が在籍しているか

平日はどうしても仕事や家庭の都合がつけられない方もいらっしゃると思います。そのような方は、土日・祝日に対応しているかご確認ください。基本は休みの場合でも、事前予約で対応している事務所もあります。

また、オンライン相談を受け付けている事務所もあります。事務所には行かず、zoomなどで対話したい場合はオンライン対応かどうかをご確認ください。

その他、「女性に相談したい」と希望される方は、女性弁護士・司法書士が在籍しているかも確認しましょう。問い合わせで希望を伝えれば、可能な限り対応してくれるでしょう。

その④:法テラス対応の有無

法テラスに対応している事務所であれば、費用の分割払いなどをご利用いただけます。法テラス利用可能な場合、弁護士・司法書士事務所の公式サイトに記載があるはずです。法テラスの利用をご希望の方はサイトをご確認ください。

その⑤:アクセス・対応エリア

自宅や職場から通いやすいところにあるか

全国対応している事務所か

手続きによっては何度か事務所に行くことになります。そのため、ご自宅や職場から通いやすい場所に事務所があるかも確認しましょう。

また、ご自宅近くに弁護士・司法書士事務所がなく債務整理したい場合は、全国対応している事務所にご相談ください。対応エリアについては、事務所の公式サイトに記載されているはずです。

家の近くにない時|全国対応の弁護士・司法書士に債務整理を依頼するのも良し

お住まいのエリアに債務整理を依頼できる弁護士・司法書士事務所がない場合、全国対応の事務所に相談すれば解決いただけます。そこで、全国対応の事務所に債務整理を相談する、メリットとポイントをご紹介します。

依頼前にご確認いただくことで、後の相違を防ぎ、ご納得いただける手続きにつながるはずです。

メリット|全国対応の事務所に相談する

自宅近くに事務所がなくても債務整理できる

仕事や家庭の都合で訪問が難しい時にも安心

スピーディーに対応してくれる事務所が多い

ご自宅の近くに事務所がない場合はもちろん、仕事やご家庭の都合で事務所に行くことが難しい方にもおすすめ。訪問することなく解決できるため、ご自身の生活スタイルを変えずに手続きできます。

また、全国対応の事務所は全国から数多くの債務整理の相談が来ており、対応にも慣れています。スピーディーに解決してくれる事務所も多いので、早く債務整理したい方にもご納得いただけるはずです。

ポイント|オンライン相談は時短につながることも

オンライン相談は、LINEや電話、zoomを使って行われます。事務所に行く時間が不要なので、時短にも期待できるでしょう。また、書類や郵送やPDFで確認されます。

書類紛失の恐れも少なく、依頼者の負担を少なくし、債務整理できるところもポイント。複雑な事情がない方は全国対応の事務所でも十分に手続きいただけます。

注意点|弁護士や司法書士に債務整理を依頼する際失敗しないために

債務整理を弁護士や司法書士に依頼する際の注意点をご紹介します。失敗しないためにもぜひご確認ください。

1箇所の事務所で決めない

ひとつの事務所で決めるのではなく、2〜3社に問い合わせ、相見積もりされるのがおすすめです。費用だけでなく、解決方針や雰囲気も確認し、ご自身の希望に合った依頼先かどうかを見極めてから依頼されると失敗を防げます。

問い合わせしたからと言ってすぐに正式依頼しなければいけないわけではないので、気になる事務所を2〜3ピックアップし、その中から選ばれてはいかがでしょうか。

知名度だけで判断しない

テレビCMや広告を出している事務所は知名度が高いですよね。しかし、知名度だけで決めると解決方針に相違が出ることも。窓口の対応は柔軟でも、実際依頼するとマニュアルのように感じられる場合があります。

その場合は地域密着型の事務所も候補に入れるのが良いかもしれません。大手と地元の事務所、両方に問い合わせてみるのもひとつです。

非弁行為に注意

司法書士の業務範囲を超える案件は取り扱うことができません。もしも司法書士事務所で「140万円以上の案件も相談できる」と言っていた場合は非弁行為にあたります。そのような事務所に出会した場合は依頼しないようご注意ください。

手続き変更が可能か確認する

任意整理を検討していた方でも、蓋を開けてみたら個人再生や自己破産の方が良いと判断されることがあります。途中で手続きの方針が変わっても対応できる事務所かどうかを確認しておくと安心です。

怪しい事務所を見極める方法

弁護士や司法書士でもないのに報酬を取って法律業務を行う危険な業者が紛れ込んでいることがあります。「債務整理コンサルタント」や「借金問題アドバイザー」と名乗る業者にはご注意ください。

(非弁護士の法律事務の取扱い等の禁止)

第七十二条 弁護士又は弁護士法人でない者は、報酬を得る目的で訴訟事件、非訟事件及び審査請求、再調査の請求、再審査請求等行政庁に対する不服申立事件その他一般の法律事件に関して鑑定、代理、仲裁若しくは和解その他の法律事務を取り扱い、又はこれらの周旋をすることを業とすることができない。ただし、この法律又は他の法律に別段の定めがある場合は、この限りでない。

引用元:弁護士法(法令検索e-GOV)

上記の通り弁護士法72条違反にあたります。コンサルタントやアドバイザーが以下の行為をしている時は、一度公式サイトを確認しましょう。

例 | 危険な理由 |

|---|---|

「弁護士に取り次ぐ」と紹介料を取る | 紹介料目当ての非弁行為(典型的な例) |

資格名を明示せずに専門家と名乗る | 資格を持っていない / 資格を隠している |

「法律相談に保険を適用できる」と言ってくる | 法律相談は保険適用外(嘘をついている) |

広告で「即日解決」や「100%和解」などと謳っている | 業務広告規制違反 |

業者から債権者に直接交渉する | 資格のないものが交渉するのは違法 |

これらの行為が見られた際は、サイトを確認し、登録番号が記載されているかをチェックしてください。番号があっても怪しいと感じた場合は、所属弁護士会に問い合わせるのが確実です。

(日本弁護士連合会や日本司法書士会連合会の公式サイトよりご確認ください。)

どの手続きで債務整理したいか確認

債務整理の具体的な手続きは以下をご確認ください。

どの手続きを利用したいか明確になっていると、問い合わせもスムーズになります。ぜひ、依頼前にご一読ください。

まとめ|自分に合った弁護士や司法書士を選ぶ

弁護士・司法書士の選び方は、どちらが優れているかではなく、どちらがあなたに合っているかです。

1社140万円以上の借金→弁護士

個人再生または自己破産を考えている→弁護士

1社140万円以下で任意整理したい→司法書士

どちらが良いか迷っている→弁護士(状況に合わせ、司法書士を勧めてくれることも)

債務整理は、初回相談無料の事務所が多数あります。まずは無料相談を活用し、2〜3社から相見積もりを取りましょう。その中から、あなたの希望に沿った事務所をお選びください。

債務整理の失敗例

実際に起きやすい失敗例をご紹介します。

例①)司法書士に依頼した後に140万円以上の借入が発覚

ご本人は1社あたり140万円以上の借金がないと思っていても、精査してみたら140万円以上の借入があり、司法書士では取り扱えないことがあります。

「元金+利息+遅延損害金」が140万円を超えるかどうかがポイントなので、相談の際は注意しましょう。

例②)着手金無料の事務所に依頼して結果的に費用が高くなった

債務整理には「着手金+報酬金+減額報酬の総額」の費用がかかります。着手金無料に惹かれて依頼すると、他の費用が嵩み結果として他の事務所と同じ、または相場以上の費用がかかることも。

一見費用を抑えられるように見える記載でも、本当は費用がかかることがあるため、相見積もりを取って依頼先を決めるのがおすすめです。

無料相談を活用するための質問7つ

依頼後に失敗しないため、無料相談で聞いておきたいことを7つまとめました。依頼先を選ぶ際にご活用ください。

質問 | 何がわかるか |

|---|---|

「どの制度が良いと思いますか?また、その理由は?」 | 根拠が明確か / 希望する解決方法か / 専門性が高いか |

「総額の見積もりを書面でいただけますか?」 | 費用が明確か / 後出しで手数料などを請求されないか |

「途中で制度を変える際の費用は?」 | 柔軟性 / 追加コストの有無 |

「法テラスは利用できますか?」 | 分割払いなどが利用できるか |

「他の事務所にも相談して良いですか?」 | 自信がある事務所かどうか |

「連絡ツールは何を使いますか?」 | 対応可能な連絡ツールかどうか |

弁護士や司法書士に限った話ではありませんが、基本的には他の事務所に相談する前に契約してほしいもの。しかし、依頼者のことを本当に思っていれば他の事務所に相談することに嫌悪感は抱きません。

また、自社のサービスに自信があれば他社への問い合わせは何の問題もないので、債務整理に自信がある事務所なら快く他の事務所への相談を承諾してくれるはずです。

実際、相見積もりを取った方が失敗も少ないので、断りを入れ、2〜3社に問い合わせてから依頼先を決められるのがおすすめです。

関連記事: