に対応している弁護士/司法書士

地域対応の専門家を先に見て、詳しい制度や公的窓口はこのあと確認できます。

富山県で利用できる公的な相談先・支援機関

債務整理を検討する際、弁護士や司法書士への相談だけでなく、公的機関の窓口も活用できます。裁判所では自己破産や特定調停の手続きを、法テラスでは収入要件を満たせば無料で法律相談を、消費生活センターでは多重債務の相談や情報提供を受けられます。いずれも富山県にお住まいの方が利用できる窓口です。

富山県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 富山地方裁判所 富山家庭裁判所 富山簡易裁判所 | 富山市西田地方町2-9-1 富山駅前6番バス乗り場から ・萩の島 ・山田地区センター ・八尾鏡町(空港・成子行きを 除く) ・国立富山病院 ・速星 行きのいずれかに乗車、約10分 検察庁前で下車 徒歩約1分 コミュニティバスまいどはや 西・東ルート 富山地方裁判所前下車 徒歩約1分 | 076-421-6159 076-421-7837 |

| 富山地方裁判所 高岡支部 富山家庭裁判所 高岡支部 高岡簡易裁判所 | 富山県高岡市中川本町10-6(あいの風とやま鉄道高岡駅下車徒歩約20分、JR氷見線越中中川駅下車徒歩約5分) | 0766-22-5193 0766-22-5254 |

| 富山地方裁判所 魚津支部 富山家庭裁判所 魚津支部 魚津簡易裁判所 | 富山県魚津市本町1-10-60(あいの風とやま鉄道魚津駅下車徒歩約25分、富山地方鉄道電鉄魚津駅下車徒歩約7分) | 0765-22-0160 |

| 富山家庭裁判所 砺波出張所 砺波簡易裁判所 | 富山県砺波市広上町8-24(JR城端線砺波駅下車徒歩約15分) | 0763-32-2118 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

富山県の法テラス

以下に富山県の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス富山(富山市長柄町3-4-1富山県弁護士会館1F) | 毎週水曜日 13時30分から16時30分 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題など | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 | ※自宅や入院先の病院等での相談を希望される方や、電話での予約をご希望の方は法テラス富山:0570-078351(受付時間:平日9時から17時)までお電話ください。 |

| 富山県弁護士会・高岡法律相談センター(高岡市中川本町16-6 古城ビル1階) | 毎週火・木曜日 13時30分から14時00分 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題など | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 | ※電話での予約をご希望の方は法テラス富山:0570-078351(受付時間:平日9時から17時)までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

富山県の消費生活センター

以下に富山県の消費生活センターを掲載しています。

| 施設名 | 住所 | 電話番号 |

| 富山県消費生活センター | 〒930-0805 富山市湊入船町6-7 富山県民共生センター内 | (076)432-9233 |

| 富山県消費生活センター高岡支所 | 〒933-0029 高岡市御旅屋町101 御旅屋セリオ5階 | (0766)25-2777 |

| 射水市消費生活センター | 〒939-0294 射水市新開発410番地1 | (0766)52-7974 |

| 魚津市市民相談・消費生活相談窓口 | 〒937-8555 魚津市釈迦堂1-10-1 | (0765)23-1003 |

| 小矢部市消費生活相談室 | 〒932-8611 小矢部市本町1-1 | (0766)67-1760 |

| 上市町役場町民課相談窓口 | 〒930-0393 中新川郡上市町法音寺1 | (076)472-1111 |

| 黒部市消費生活センター | 〒938-8555 黒部市三日市1301 | (0765)54-3198 |

| 高岡市消費生活センター | 〒933-8601 高岡市広小路7-50 | (0766)20-1522 |

| 立山町住民課消費生活相談窓口 | 〒930-0292 中新川郡立山町前沢2440 | (076)462-9915 |

| 砺波市消費生活センター | 〒939-1398 砺波市栄町7-3 | (0763)33-1153 |

| 富山市消費生活センター | 〒930-0002 富山市新富町1-2-3 CiCビル3階 | (076)443-2047 |

| 滑川市役所産業民生部生活環境課 | 〒936-8601 滑川市寺家町104 | (076)475-1374 |

| 南砺市消費生活センター(南砺市生活環境課) | 〒939-1692 南砺市荒木1550 | (0763)23-2035 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。全国共通188(いやや)の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 | 任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 | 個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 | 自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 | 特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 | ・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 | ・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 | ・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる | ・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる | ・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる | ・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 | ・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある | ・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある | ・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 | 80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 | 3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債権者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 | 申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 | される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 | なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める所有権留保によって没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ車は債務者のものですので、ローン会社に車を処分されることはありません。しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ口座凍結になりません。債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。ただし、個人再生や自己破産を行うと官報公告という機関紙に氏名や住所、事実が掲載されます。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

Q.結婚はできる?

A.債務整理をしても結婚できる。

債務整理をしても結婚が制限されることは一切ありません。自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。

富山にて借金問題で困った時の相談窓口

富山で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。

1. 富山県の経済状況と債務整理の現状

立山連峰の恵みと課題:富山県の経済基盤

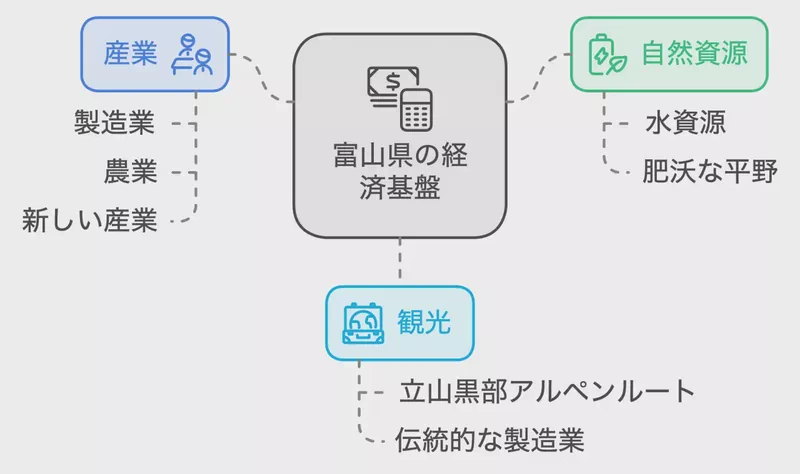

富山県って、立山連峰のふもとにあるんですよね。私、去年初めて立山に登ったんですが、その迫力に圧倒されちゃいました。でも、自然だけじゃなく、産業も盛んなんです。

富山の経済を支えているのは、豊富な水資源と肥沃な平野なんです。これが製造業や農業の発展につながってるんですよ。でも、最近は時代の変化に合わせて、新しい産業にも力を入れているみたいです。

知り合いの富山出身の人が言ってたんですが、「富山の強みは、自然と産業のバランスなんだよ」って。確かに、立山黒部アルペンルートの観光と、伝統的な製造業が共存している感じがしました。

数字で見る富山県の債務整理の実態

さて、ここからは少し堅い話になるかもしれません。富山県の経済状況、特に債務整理の実態について、最新のデータを見てみましょう。

富山地方裁判所のデータによると、2017年の債務整理に関する状況はこんな感じでした(出典元:裁判所『富山県地方裁判所破産件数』):

- 破産新受件数:346件

- 小規模個人再生新受件数:71件

- 給与所得者等再生新受件数:6件

これらの数字、一見すると少ないように感じるかもしれません。でも、債務整理って本当に最後の手段なんです。この数字の裏には、多くの人の苦しみがあるんだろうなって思います。

面白いのは、破産以外の方法も結構使われてるってことです。小規模個人再生や給与所得者等再生という方法があるんですが、これらは借金を完全に無くすんじゃなくて、返済計画を立て直す感じの方法なんです。

それから、債務整理の前段階みたいな数字もあるんです:

- 強制執行(不動産):38件

- 強制執行(債権):760件

- 担保権実行(不動産):124件

これらの数字を見ると、債務整理に至る前の段階で苦しんでいる人も多いんだなって感じます。

富山県の経済状況、正直言って楽観視できる状況じゃないかもしれません。でも、希望はあります。次のセクションでは、これらの問題がどういう歴史的背景から生まれてきたのか、掘り下げていきたいと思います。みなさん、一緒に富山県の経済の歴史を振り返ってみましょう。

2. 歴史が語る富山の債務問題

北前船から現代へ:富山県における金融の変遷

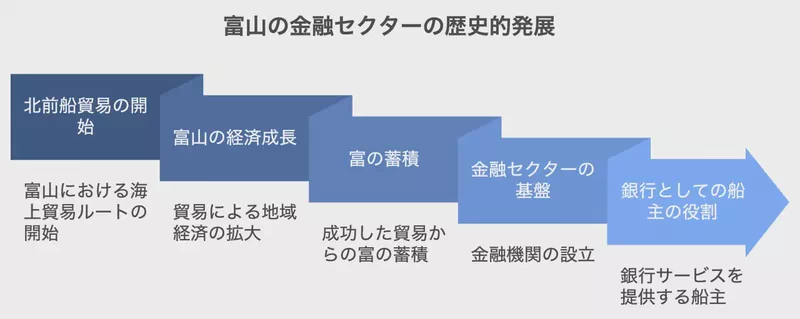

富山県の金融の歴史って、実は北前船との関わりが深いんです。えっ、北前船?って思われるかもしれませんね。実は、江戸時代から明治時代にかけて、北前船による交易が富山の経済を大きく発展させたんです。

富山湾は天然の良港で、ここを拠点に北前船が日本海側を行き来していました。この交易で蓄積された富が、後の富山の金融業の基礎になったんです。面白いですよね。海運業が金融業の土台を作ったなんて。

私の知り合いのおじいさんが昔、こんなことを話してくれたんです。「昔は、船主さんが今でいう銀行みたいな役割をしてたんだよ」って。確かに、当時の船主は資金力があったから、地域の人々にお金を貸すこともあったそうです。

バブル崩壊後の影響と回復への道のり

さて、時代は大きく飛んで、バブル経済の崩壊。これが富山県の経済にも大きな影響を与えました。1990年代、日本中が経済的な困難に直面しましたが、富山も例外ではありませんでした。

富山県のホームページによると、バブル崩壊後の1990年代後半から2000年代初頭にかけて、富山県の経済指標は軒並み低下したそうです。(出典元:富山県公式ウェブサイト『富山県の経済状況』)

例えば、こんな感じです:

- 県内総生産の伸び率低下

- 失業率の上昇

- 中小企業の倒産増加

特に中小企業の倒産増加は、多くの人々の生活に直接影響を与えました。債務問題が深刻化したのもこの時期です。

でも、富山県の人々は粘り強かったんです。知事が「富山県経済再生プラン」を策定し、官民一体となって経済再生に取り組みました。これが功を奏して、2000年代後半には少しずつ回復の兆しが見え始めたんです。

私が富山を訪れたのは、ちょうどこの回復期でした。街を歩いていると、どこか活気が戻りつつある雰囲気を感じました。ただ、完全な回復にはまだ時間がかかりそうだな、とも思いました。

現在の富山県は、過去の教訓を活かしながら、新たな産業育成や観光振興に力を入れています。例えば、富山県観光公式サイト「とやま観光ナビ」によると、立山黒部アルペンルートや世界遺産の五箇山合掆造り集落など、観光資源を活かした経済活性化策を推進しているそうです。(出典元:とやま観光ナビ『富山県の観光振興策』)

次のセクションでは、これらの歴史的背景を踏まえて、現在の富山県における債務整理の特徴や統計データを詳しく見ていきましょう。富山県の人々が、どのように債務問題に向き合っているのか、そのリアルな姿が見えてくるはずです。

3. 統計が示す富山県の債務整理の特徴

破産・再生事件の推移:全国比較から見える富山の特色

前のセクションでは、富山県の金融の歴史と経済状況の変遷を見てきました。ここからは、より具体的な数字を使って、富山県の債務整理の特徴を探っていきましょう。

富山県の債務整理の状況って、実は全国的に見てもちょっと特殊なんです。えっ、どういうこと?って思いますよね。実は、富山県は破産件数が比較的少ないんです。

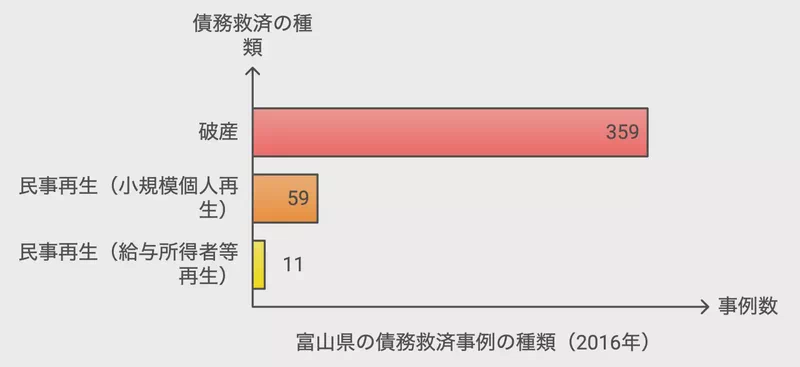

裁判所の統計によると、2016年の富山県の破産新受件数は359件でした。これ、人口10万人当たりに換算すると約34件になるんです。全国平均が約65件だったことを考えると、かなり低い数字だと言えます。

私が富山に住む知人に聞いてみたんですが、「富山の人って、なんていうか...倹約家が多いんだよね」って言うんです。確かに、地域の文化や価値観が債務問題にも影響しているのかもしれません。

債務整理の類型別分析:富山県民の選択傾向

さて、債務整理にはいくつか種類があるんですが、富山県民はどんな方法を選んでいるんでしょうか。

2016年の統計を見てみると、こんな感じです:

- 破産:359件

- 民事再生(小規模個人再生):59件

- 民事再生(給与所得者等再生):11件

面白いのは、民事再生の割合が全国平均よりも若干高いんです。これって何を意味するんでしょうか?

私の推測ですが、富山県の人って、できるだけ債務を返済しようという意識が強いのかもしれません。民事再生は、破産と違って、ある程度の返済を続けながら債務を整理する方法ですからね。

ちなみに、富山県のある司法書士さんがブログで書いていたんですが、「富山の人は、親族や地域のつながりを大切にする人が多いから、できるだけ破産は避けたがる傾向があるんだよ」って。なるほど、そういう文化的な背景もあるんですね。

債務整理と地域経済の関係

債務整理の傾向って、その地域の経済状況とも密接に関係しているんです。富山県の場合、製造業が盛んで、比較的安定した雇用環境があるんです。

富山県のホームページによると、2020年の完全失業率は全国平均の2.8%に対して、富山県は1.9%と低くなっています。(出典元:富山県公式ウェブサイト『富山県の雇用統計』)

この安定した雇用環境が、債務問題の深刻化を防いでいる面もあるんじゃないかな、って私は思うんです。だって、仕事があれば、少しずつでも返済を続けられますからね。

でも、注意が必要なのは、これらの統計はあくまで平均的な姿を示しているってことです。個々の事情はみんな違うし、債務で悩んでいる人がいないわけじゃありません。

次のセクションでは、富山県の主要産業と債務問題の関連性について、もう少し掘り下げて見ていきましょう。製造業や観光業など、富山県の特徴的な産業が、人々の暮らしや債務状況にどんな影響を与えているのか、興味深いところです。

4. 富山県の主要産業と債務問題の関連性

製造業と観光業:二本柱の経済と金融リスク

前のセクションでは、富山県の債務整理の特徴について、統計データを基に見てきました。今回は、富山県の主要産業に焦点を当てて、それらが債務問題とどのように関連しているのか探ってみましょう。

富山県といえば、まず思い浮かぶのが製造業ですよね。実は、私も昔、富山の製薬会社で短期バイトをしたことがあるんです。その時の経験から、富山の製造業の強さを肌で感じました。

でも、製造業だけじゃないんです。最近は観光業も富山県の重要な産業になってきているんですよ。立山黒部アルペンルートや世界遺産の五箇山合掌造り集落なんかが人気みたいです。

製造業の特徴と金融リスク

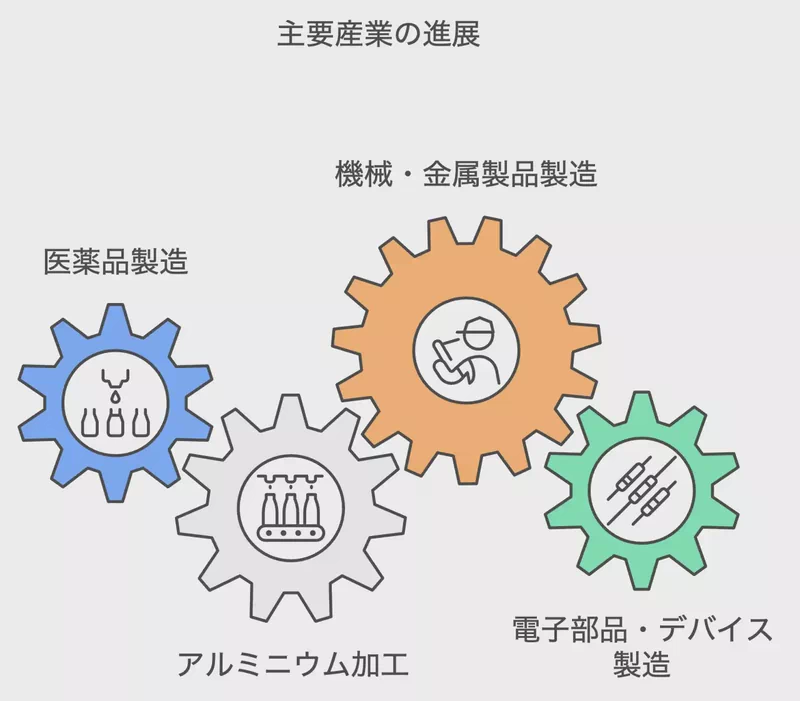

富山県の製造業って、実は全国的に見てもすごいんです。富山県のホームページによると、2019年の製造品出荷額等は約3兆5,000億円で、1人当たりの額は全国4位なんだそうです。(出典元:富山県公式ウェブサイト『富山県の製造業』)

主な製造業の分野としては:

- 医薬品製造

- アルミニウム加工

- 機械・金属製品製造

- 電子部品・デバイス製造

これらの産業は、安定した雇用を生み出しています。でも、一方でリスクもあるんです。例えば、景気変動の影響を受けやすいとか、海外との競争が激しいとか。

私の知り合いで、アルミニウム加工の会社で働いている人がいるんですが、こんなことを言っていました。「景気が悪くなると、真っ先に影響を受けるのが俺たちの業界なんだよね。だから、常に貯金を心がけているんだ。」

観光業の成長と新たな課題

一方、観光業は富山県の新たな経済の柱として期待されています。富山県観光公式サイト「とやま観光ナビ」によると、2019年の観光消費額は約1,800億円だったそうです。

観光業の成長は、新たな雇用を生み出す一方で、季節変動や外部環境の影響を受けやすいという特徴があります。例えば、2020年の新型コロナウイルスの影響で、観光業は大きな打撃を受けました。

富山県の観光業に携わる人たちの中には、借入れをして事業を維持した方も多いと聞きます。ある旅館の女将さんが、「コロナ禍で借金をしたけど、これからどうやって返していこうか...」と悩んでいる姿を見て、観光業の難しさを実感しました。

産業構造の変化が債務状況に与える影響

富山県の産業構造は、徐々に変化しています。政府統計によると、製造業の就業者数は2005年から2020年にかけて減少傾向にあります。一方で、サービス業の割合が増加しているんです。

この変化は、債務問題にも影響を与えています。例えば:

- 製造業からサービス業への転職に伴う収入の変動

- 新しい産業への投資による借入れの増加

- 技術革新に対応するための教育費用の増大

私の知人で、製造業から観光業に転職した人がいるんですが、「収入は減ったけど、やりがいはあるんだ」と言っていました。でも、住宅ローンの返済に苦労しているみたいです。

富山県の産業構造の変化は、人々の暮らしや債務状況に大きな影響を与えています。次のセクションでは、こうした状況下で、富山県がどのような債務整理支援体制を整えているのか、詳しく見ていきましょう。

5. 富山県の債務整理支援体制

公的機関による支援:県民に寄り添う取り組み

前のセクションでは、富山県の主要産業と債務問題の関連性について見てきました。今回は、富山県がどのような債務整理支援体制を整えているのか、具体的に見ていきましょう。

私が富山県を訪れた時、驚いたのは、債務問題に関する支援体制の充実ぶりでした。県庁の方に話を聞く機会があったんですが、「県民の皆さんの生活を守るのが私たちの使命です」って、真剣な眼差しで語ってくれたんです。

富山県の特徴的な支援制度

富山県では、いくつかの特徴的な支援制度を設けています。例えば:

- 富山県多重債務者相談窓口

- 富山県弁護士会による無料法律相談

- 富山県司法書士会による登記・法律相談

- 富山県社会福祉協議会による生活福祉資金貸付制度

特に注目したいのが、富山県多重債務者相談窓口です。富山県のホームページによると、この窓口では債務整理の方法だけでなく、家計管理のアドバイスまで行っているそうです。(出典元:富山県公式ウェブサイト『多重債務相談窓口のご案内』)

私の知人で、この窓口を利用した人がいるんですが、「親身になって話を聞いてくれて、本当に助かった」って言ってました。専門家のアドバイスって、こういう時本当に心強いんですよね。

民間団体との連携:きめ細かなサポート

公的機関だけでなく、民間団体との連携も富山県の支援体制の特徴です。例えば、富山県消費者協会は、消費生活相談の一環として、債務問題にも対応しています。

この協会の活動報告を見ると、2020年度は約100件の債務関連相談があったそうです。(出典元:富山県消費者協会『2020年度活動報告書』)

えっ、100件って少ないんじゃない?って思うかもしれません。でも、富山県の人口規模を考えると、結構な数なんです。それに、ここで対応できなかった相談は、他の専門機関に紹介されているんですよ。

教育現場での取り組み:未然防止の重要性

富山県が力を入れているのが、若い世代への金融教育です。富山県教育委員会のホームページを見ると、高校での家庭科の授業で、ローンやクレジットカードの仕組みについて学ぶ機会を設けているそうです。(出典元:富山県教育委員会『家庭科教育指導案集』)

私も高校生の時、こういう授業があればよかったなぁって思います。お金の管理って、意外と難しいんですよね。

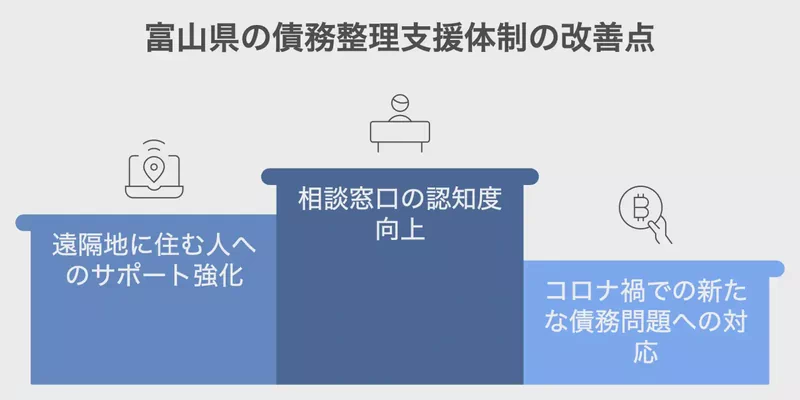

支援体制の課題と今後の展望

富山県の支援体制は充実していますが、課題もあります。例えば:

- 相談窓口の認知度向上

- 遠隔地に住む人へのサポート強化

- コロナ禍での新たな債務問題への対応

富山県庁の担当者の方が、「まだまだ改善の余地はあります。でも、一人でも多くの県民の方を助けたい」って熱く語ってくれました。その姿勢に、私は感銘を受けましたね。

次のセクションでは、これらの支援体制を活用した具体的な債務整理の方法について、詳しく見ていきましょう。富山県の特徴を踏まえながら, どのような選択肢があるのか、一緒に考えていきたいと思います。

6. 富山県における債務整理の具体的方法

債務整理の選択肢:富山県民の実情に即して

前のセクションでは、富山県の債務整理支援体制について詳しく見てきました。今回は、その支援体制を活用しながら、富山県民がどのように債務整理を行っているのか、具体的な方法を探っていきましょう。

私が富山県で債務整理の相談会に参加した時、驚いたのは参加者の多様性でした。若い会社員から年配の自営業者まで、本当にいろんな人がいたんです。そこで感じたのは、債務問題って本当に誰にでも起こり得るんだなってこと。でも、解決方法は人それぞれなんですよ。

富山県で多く選ばれている債務整理の方法

富山県の人たちが選んでいる債務整理の方法を見ていくと、いくつかの特徴が見えてきます。富山地方裁判所の統計によると、2017年の債務整理関連の新受件数は以下のようになっています:

- 破産:346件

- 小規模個人再生:71件

- 給与所得者等再生:0件

面白いのは、小規模個人再生の割合が比較的高いことです。これって、富山県の人たちの特性を反映しているんじゃないかな。

富山県弁護士会のホームページによると、小規模個人再生は住宅ローンなどの長期ローンがある人に適しているそうです。(出典元:富山県弁護士会『債務整理Q&A』)

私の知人で、この小規模個人再生を選んだ人がいるんですが、こんなことを言っていました。「家のローンは残っていたけど、なんとか返せそうだったから。それに、家族のためにも家は手放したくなかったんだ。」

任意整理:富山県の地域性が活きる方法

富山県では、任意整理も多く選ばれているようです。これ、裁判所を通さずに債権者と直接交渉する方法なんですよ。

富山県司法書士会の相談事例によると、任意整理を選ぶ理由として多いのが「地域のつながりを大切にしたいから」だそうです。(出典元:富山県司法書士会)

確かに、富山県って地域のつながりが強いイメージがありますよね。私が富山を訪れた時も、近所の人同士が気さくに話しかけ合っている光景をよく目にしました。そういう土地柄だからこそ、できるだけ穏便に解決したいという気持ちが強いのかもしれません。

債務整理のプロセス:富山県の特徴的な支援

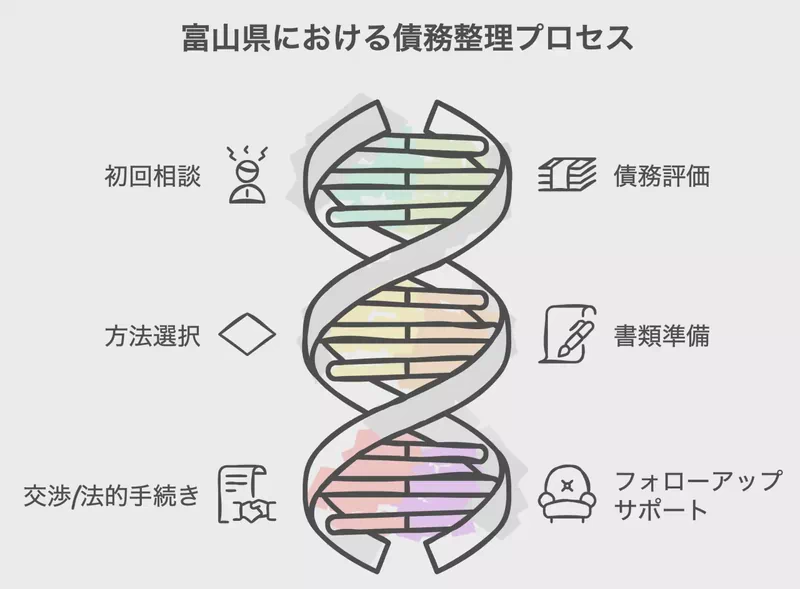

富山県で債務整理を行う場合、一般的なプロセスは以下のようになります:

- 相談窓口での初回相談

- 債務の状況確認と整理

- 適切な債務整理方法の選択

- 必要書類の準備

- 債権者との交渉または法的手続きの開始

- 返済計画の実行または債務の清算

特筆すべきは、富山県独自の取り組みとして、債務整理後のフォローアップ体制が充実していることです。富山県消費生活センターでは、債務整理後の家計管理や再就職支援まで行っているんです。(出典元:富山県消費生活センター『債務整理後の生活再建支援』)

私の友人で、このフォローアップを利用した人がいるんですが、「債務整理後の不安が和らいだ」って言ってました。確かに、借金がなくなった後の生活設計って難しいですからね。

債務整理の注意点:富山県の実情を踏まえて

最後に、富山県で債務整理を考えている人への注意点をいくつか挙げておきます:

- 地域性を考慮した方法選択

- 製造業など特定産業への依存度が高い場合の慎重な判断

- 観光業など季節変動の大きい業種での柔軟な対応

- 家族や地域とのつながりを考慮した決断

富山県の特徴を踏まえた上で、自分に合った方法を選ぶことが大切です。迷ったら、ぜひ専門家に相談してくださいね。

次のセクションでは、債務整理後の生活再建について、富山県の特徴を踏まえながら詳しく見ていきましょう。債務整理はゴールではなく、新しい人生のスタートライン。その先にある希望について、一緒に考えていきたいと思います。

7. 債務整理後の生活再建:富山県の特色を活かして

新たな人生のスタート:富山県ならではの再出発

前のセクションでは、富山県における債務整理の具体的な方法について見てきました。今回は、その先にある生活再建について、富山県の特徴を踏まえながら詳しく見ていきましょう。

債務整理を経験した方々にとって、これからが本当の意味での再スタートです。富山県には、そんな方々を支える独自の環境や取り組みがあるんです。正直、私も驚きました。富山って、意外と再チャレンジに優しい県なんですね。

富山県の地域特性を活かした再就職

債務整理後の再出発で重要なのが、安定した収入源の確保です。富山県には、再就職に有利な地域特性があります。

富山県の特徴的な就業環境として、以下のようなものが挙げられます:

- 製造業の集積(特に医薬品、金属製品)

- 豊かな自然を活かした農林水産業

- 伝統工芸を活かした地場産業

- 観光業の成長

富山県商工労働部の調査によると、県内企業の多くが「人材確保」を経営課題として挙げているそうです。(出典元:富山県商工労働部『県内企業の経営実態調査』)

これって、再就職を考える方にとっては追い風になるかもしれませんね。私の知人で、債務整理後に製造業に転職した人がいるんです。「富山の企業って、意外と挑戦を応援してくれるんだよ」って、嬉しそうに話してくれました。

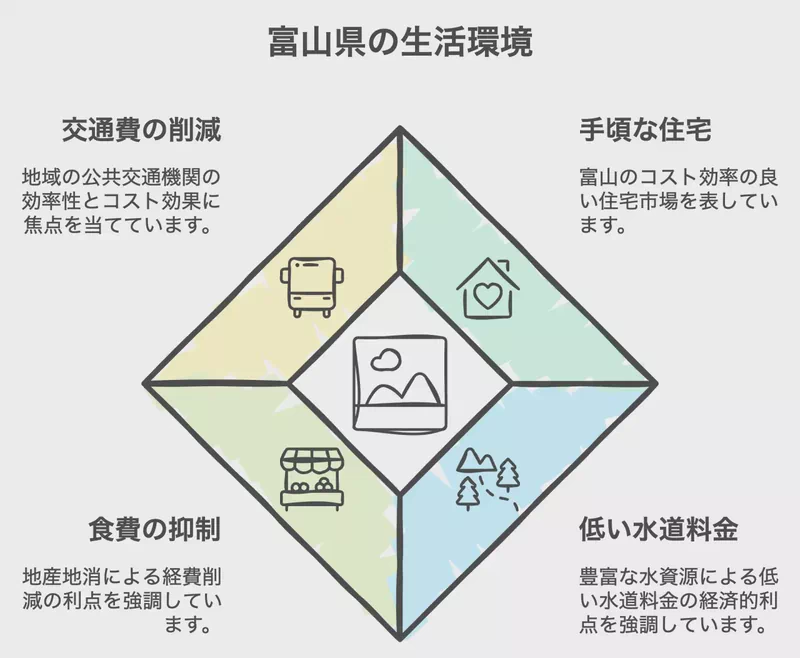

富山県の住環境を活かした生活コスト削減

債務整理後の生活再建では、支出の管理も重要です。富山県の住環境には、生活コスト削減に有利な特徴があります。

富山県の特徴的な住環境として、以下のようなものが挙げられます:

- 比較的安価な住宅価格

- 豊富な水資源による低い水道料金

- 地産地消による食費の抑制

- 公共交通機関の整備による交通費削減

富山県では、コンパクトシティ政策を推進しています。富山市都市整備部の資料によると、この政策により市民の生活利便性が向上し、行政コストの削減にもつながっているそうです。(出典元:富山市都市整備部『コンパクトシティ戦略の効果検証』)

私が富山に滞在した時、本当に住みやすいなと感じました。特に、新鮮な魚が安く手に入るのには驚きましたね。これって、家計の負担軽減に大きく貢献するんじゃないでしょうか。

富山県の支援制度を活用した再チャレンジ

富山県には、生活再建を支援するユニークな制度があります。例えば:

- 富山県産業技術研究開発センターによる技術支援

- 富山県よろず支援拠点による経営相談

- 富山県移住・定住促進センターによる移住者支援

特に注目したいのが、富山県商工労働部が実施している「とやま起業未来塾」です。この制度は、新たな事業にチャレンジする人を支援しているんです。(出典元:富山県商工労働部『とやま起業未来塾』)

私の友人で、この支援を受けて小さな飲食店を始めた人がいます。「富山の食材を使った新しい料理を提供してるんだ。お客さんの反応も上々だよ」と、目を輝かせて話してくれました。

富山県の自然環境を活かしたメンタルケア

債務整理後の生活再建では、心の回復も重要です。富山県の豊かな自然環境は、メンタルケアに大きな力を与えてくれます。

富山県観光連盟によると、県内各地で自然を活かしたヒーリングプログラムが実施されているそうです。(出典元:富山県観光連盟『富山県のヒーリングスポット』)

私も立山黒部アルペンルートを訪れたことがありますが、あの雄大な景色を見ていると、心が洗われる思いでした。債務整理後のストレスケアに、富山の自然は大きな助けになると思います。

次のセクションでは、富山県の債務整理の未来について、最新のトレンドや課題を踏まえながら考えていきましょう。富山県の人々が、どのようにして健全な金融生活を築いていけるのか、その展望を探っていきたいと思います。えっと、ちょっと難しい話になるかもしれませんが、一緒に考えていけたらいいですね。

8. 富山県の債務整理の未来:最新トレンドと課題

債務整理を取り巻く環境の変化

前のセクションでは、債務整理後の生活再建について、富山県の特色を活かした方法を見てきました。今回は、富山県における債務整理の未来について、最新のトレンドや課題を踏まえながら考えていきましょう。

近年、債務整理を取り巻く環境は大きく変化しています。特に、デジタル技術の進歩や社会経済状況の変化が、債務整理のあり方にも影響を与えているんです。

デジタル化がもたらす新たな可能性

富山県においても、債務整理のデジタル化が進んでいます。富山県弁護士会によると、オンライン相談システムの導入により、遠隔地に住む方々でも気軽に相談できるようになったそうです。

私の知人で、このサービスを利用した人がいるんですが、「家から出ずに専門家に相談できるのは本当に助かる」と話していました。確かに、債務の問題って人に知られたくないものですからね。

経済状況の変化と債務整理

富山県の経済状況も、債務整理の傾向に影響を与えています。県内の景気は緩やかな回復基調にあるものの、業種間でばらつきが見られるそうです。(出典元:北陸経済研究所)

これって、債務整理の需要にも影響するんじゃないでしょうか。例えば、好調な業種で働く人は債務を返済しやすくなる一方で、苦戦している業種の人は債務整理を考えざるを得ない状況になるかもしれません。

法制度の変化と債務整理

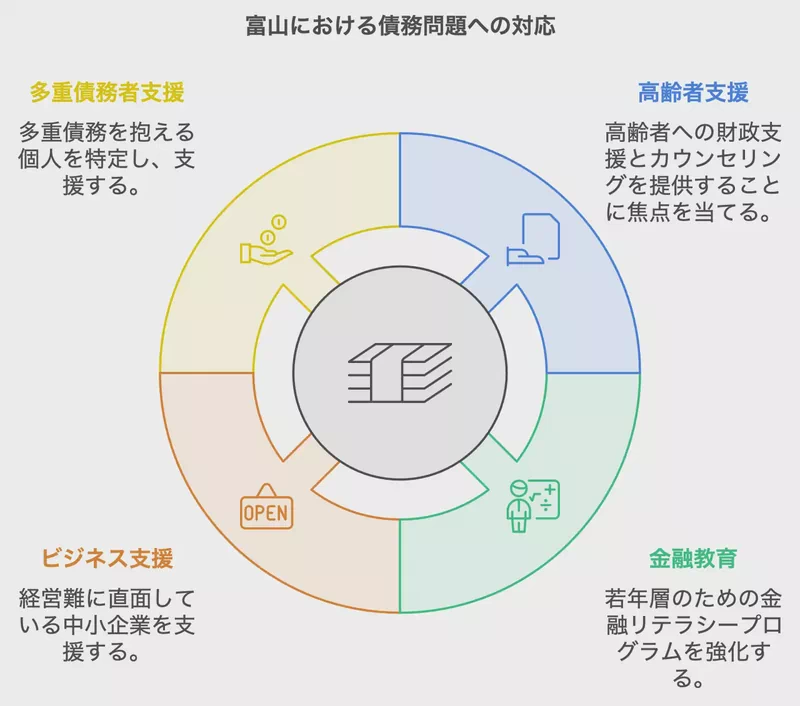

債務整理に関する法制度も、少しずつ変化しています。最近では、「重複債務者対策」という新しい取り組みが注目されています。富山県消費生活センターによると、この取り組みは複数の債務を抱える人を早期に発見し、支援する仕組みだそうです。

私も、この取り組みについて詳しく調べてみたんですが、本当に画期的だなと感じました。債務が雪だるま式に膨らむ前に対策を打てるって、すごく大事だと思うんです。

富山県の債務整理の課題

富山県の債務整理には、いくつかの課題もあります。例えば:

- 高齢者の債務問題への対応

- 若年層への金融教育の充実

- 中小企業の経営難による個人保証の問題

- 多重債務者の掘り起こしと支援

特に、高齢者の債務問題は深刻です。富山県高齢福祉課の報告によると、高齢者の生活困窮相談の中で、債務に関する相談が増加傾向にあるそうです。

これって、本当に心配ですよね。年金暮らしの方が借金を抱えるって、想像するだけでも辛くなります。

富山県の債務整理の未来に向けて

では、富山県の債務整理の未来はどうなっていくのでしょうか。私なりに考えてみました。

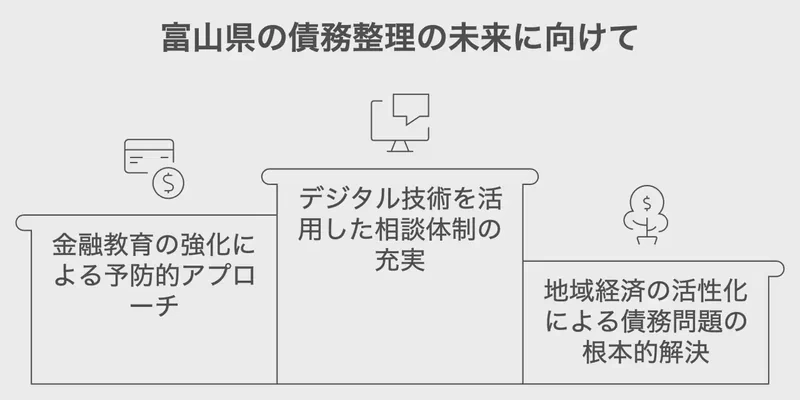

- デジタル技術を活用した相談体制の充実

- 金融教育の強化による予防的アプローチ

- 地域経済の活性化による債務問題の根本的解決

- 多様な債務整理手法の開発と普及

最後に、富山県の債務整理の未来について、私の思いを少し。債務整理って、決してマイナスなことじゃないんです。むしろ、新しい人生のスタートラインだと思うんです。富山県の豊かな自然や、温かい人々に囲まれて、誰もが希望を持って再出発できる。そんな富山県であってほしいなと、心から思います。