に対応している弁護士/司法書士

地域対応の専門家を先に見て、詳しい制度や公的窓口はこのあと確認できます。

長野県で利用できる公的な相談先・支援機関

債務整理を検討する際、弁護士や司法書士への相談だけでなく、公的機関の窓口も活用できます。裁判所では自己破産や特定調停の手続きを、法テラスでは収入要件を満たせば無料で法律相談を、消費生活センターでは多重債務の相談や情報提供を受けられます。いずれも長野県にお住まいの方が利用できる窓口です。

長野県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 長野地方裁判所 長野家庭裁判所 長野簡易裁判所 | 長野県長野市旭町1108 (JR長野駅善光寺口から中心市街地循環バス 「ぐるりん号」合同庁舎前下車) | 026-403-2029 |

| 長野家庭裁判所 飯山出張所 飯山簡易裁判所 | 長野県飯山市大字飯山1123 (JR飯山駅から徒歩15分) | 0269-62-2125 |

| 長野地方裁判所 上田支部 長野家庭裁判所 上田支部 上田簡易裁判所 | 長野県上田市中央西2-3-3 (上田駅から秋和行きバス 花園下車) | 0268-40-2208 |

| 長野地方裁判所 佐久支部 長野家庭裁判所 佐久支部 佐久簡易裁判所 | 長野県佐久市岩村田1161 (JR岩村田駅から徒歩約5分, 佐久平駅よりタクシ-約5分,佐久ICより車約7分) | 0267-67-1525 |

| 長野地方裁判所 松本支部 長野家庭裁判所 松本支部 松本簡易裁判所 | 長野県松本市丸の内10-35 (JR松本駅から徒歩約20分, 松本駅お城口21番バス乗り場から松本周遊バス 「タウンスニーカー北コース」利用「池上百竹亭」 下車,松本バスターミナル3番バス乗り場から 「松本城経由美ヶ原温泉行」利用「松本城・ 市役所前」下車) | 0263-32-3080 |

| 長野家庭裁判所 木曾福島出張所 木曾福島簡易裁判所 | 長野県木曽郡木曽町福島6205-13 (JR木曽福島駅から徒歩5分) | 0264-22-2021 |

| 長野家庭裁判所 大町出張所 大町簡易裁判所 | 長野県大町市大町4222-1 (JR信濃大町駅から徒歩15分) | 0261-22-0121 |

| 長野地方裁判所 諏訪支部 長野家庭裁判所 諏訪支部 諏訪簡易裁判所 | 長野県諏訪市諏訪1-24-22 (JR上諏訪駅から徒歩5分) | 0266-52-9215 |

| 岡谷簡易裁判所 | 長野県岡谷市本町1-9-12 (JR岡谷駅から歩いて5分, 長野自動車道岡谷ICから車で10分) | 0266-22-3195 |

| 長野地方裁判所 飯田支部 長野家庭裁判所 飯田支部 飯田簡易裁判所 | 長野県飯田市江戸町1-21 (中央道飯田ICからは,飯田バイパス(R153) 「別府」交差点(左折)経由で約15分) | 0265-22-0164 |

| 長野地方裁判所 伊那支部 長野家庭裁判所 伊那支部 伊那簡易裁判所 | 長野県伊那市西町4841 (JR伊那市駅から徒歩約10分) | 0265-72-2720 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

長野県の法テラス

以下に長野県の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス長野(長野市新田町1485-1 長野市もんぜんぷら座4階) | 毎週 火曜日10時から11時50分 木曜日13時から14時50分 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題など | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 | ※電話での予約をご希望の方は法テラス長野:0570-078327(受付時間:平日9時から17時)までお電話ください。 |

| 長野県弁護士会・松本在住会館(松本市丸の内10番18号) | 毎週 火曜日13時から14時50分 金曜日15時から16時50分 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題など | 面談 | 法テラス長野:0570-078327(受付時間:平日9時から17時)までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

長野県の消費生活センター

以下に長野県の消費生活センターを掲載しています。

| 施設名 | 住所 | 電話番号 |

| 長野県北信消費生活センター | 〒380-8570 長野市大字南長野字幅下692-2 長野県庁西庁舎2階 | (026)217-0009 |

| 長野県中信消費生活センター | 〒390-0852 松本市島立1020 松本合同庁舎4階 | (0263)40-3660 |

| 長野県東信消費生活センター | 〒386-8555 上田市材木町1-2-6 | (0268)27-8517 |

| 長野県南信消費生活センター | 〒395-0034 飯田市追手町2-641-47 | (0265)24-8058 |

| 安曇野市消費生活センター | 〒399-8281 安曇野市豊科6000 | (0263)71-2100 |

| 飯田市消費生活センター | 〒395-8501 飯田市大久保町2534 | (0265)22-4530 |

| 飯山市消費生活センター | 〒389-2292 飯山市大字飯山1110-1 | (0269)62-3111 |

| 伊那市消費生活センター | 〒396-8617 伊那市下新田3050 | (0265)96-8165 |

| 上田市消費生活センター | 〒386-8601 上田市大手1-11-16 | (0268)75-2535 |

| 大町市消費生活センター | 〒398-8601 大町市大町3887 大町市役所1階 | (0261)26-3225 |

| 岡谷市消費生活センター | 〒394-8510 岡谷市幸町8-1 | (0266)23-4811 |

| 駒ヶ根市消費生活センター | 〒399-4192 駒ヶ根市赤須町20-1 | (0265)83-2377 |

| 小諸市消費生活センター | 〒384-8501 小諸市相生町3-3-3 小諸市役所市民課 | (0267)31-5100 |

| 佐久市消費生活センター | 〒385-8501 佐久市中込3056 | (0267)62-2111 |

| 塩尻市消費生活センター | 〒399-0786 塩尻市大門7番町3ー3 | (0263)52-0280 |

| 下諏訪町消費生活センター | 〒393-8501 諏訪郡下諏訪町4613番地8 | (0266)27-1111 |

| 須坂市消費生活センター・特殊詐欺被害防止センター | 〒382-8511 須坂市大字須坂1528-1 | (026)213-7188 |

| 諏訪市消費生活センター | 〒392-8511 諏訪市高島1-22-30 | (0266)52-4141 |

| 千曲市消費生活センター | 〒387-8511 千曲市杭瀬下2-1 | (026)274-0820 |

| 茅野市消費生活センター | 〒391-8501 茅野市塚原2-6-1 | (0266)72-2101 |

| 東御市消費生活センター | 〒389-0592 東御市県281-2 | (0268)75-2410 |

| 中野市消費生活センター | 〒383-8614 中野市三好町1-3-19 | (0269)22-2201 |

| 長野市消費生活センター | 〒380-0835 長野市新田町1485-1 長野市もんぜんぷら座4階 | (026)224-5777 |

| 松本市消費生活センター | 〒390-8620 松本市丸の内3-7 松本市役所本庁舎1階 | (0263)36-8832 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。全国共通188(いやや)の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 | 任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 | 個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 | 自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 | 特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 | ・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 | ・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 | ・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる | ・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる | ・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる | ・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 | ・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある | ・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある | ・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 | 80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 | 3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債権者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 | 申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 | される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 | なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める所有権留保によって没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ車は債務者のものですので、ローン会社に車を処分されることはありません。しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ口座凍結になりません。債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。ただし、個人再生や自己破産を行うと官報公告という機関紙に氏名や住所、事実が掲載されます。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

Q.結婚はできる?

A.債務整理をしても結婚できる。

債務整理をしても結婚が制限されることは一切ありません。自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。

長野にて借金問題で困った時の相談窓口

長野で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。

1. 信州経済の現状と債務整理の実態

長野県の産業構造と就業人口の変化

長野県、通称「信州」は、豊かな自然と独自の文化を持つ魅力的な地域です。私が長野を訪れるたびに、その美しい山々と清らかな空気に心が洗われる思いがします。さて、この魅力的な地域の経済状況はどうなっているのでしょうか?

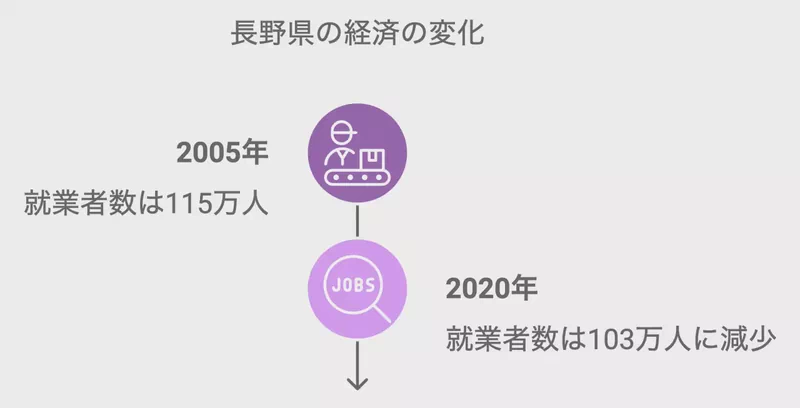

長野県の産業構造と就業人口の変化を見てみましょう。政府統計によると、長野県の総就業者数は2005年から2020年にかけて減少傾向にあります。2005年に約115万人だった就業者数が、2020年には約103万人に減少しているんです。これは15年間でおよそ12万人、率にして10%もの就業者が減ったことになります。

「えーと、この減少って結構大きいですよね」と、私は思わず声に出してしまいました。少子高齢化や人口流出が影響しているのかもしれません。でも、単純に数字だけを見るんじゃなくて、その背景にある人々の暮らしや地域の変化にも目を向ける必要があるでしょうね。

債務整理の現状

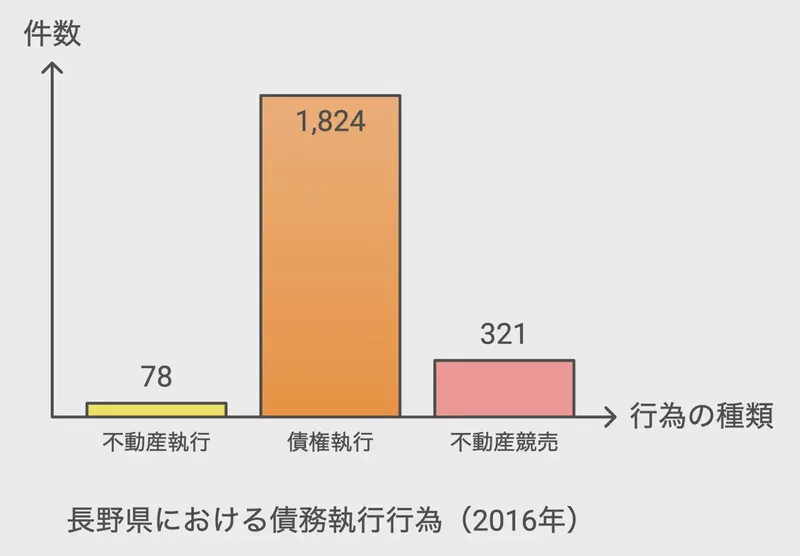

次に、債務整理の実態を見ていきましょう。長野地方裁判所のデータを見ると、債務整理に関連する事件の状況が分かります。

2016年の状況を例に挙げると:

- 強制執行(不動産):78件

- 強制執行(債権):1,824件

- 担保権の実行としての競売等(不動産):321件

これらの数字を見ると、債権に関する強制執行が特に多いことが分かりますね。不動産関連の案件と比べると、およそ23倍もの差があります。これって、個人や企業の債務問題が、主に金銭的な側面で顕在化していることを示唆しているのかもしれません。

ところで、私の知人が最近、債務整理の相談に行ったんです。その経験を聞くと、数字だけでは分からない、人々の不安や苦悩が見えてきました。債務整理は単なる法的手続きではなく、人生の転換点になることもあるんですよね。

では、長野県の状況を全国と比べてみましょう。長野県企画振興部情報政策課の「統計でみる長野県の姿2023」によると、2021年の人口10万人当たりの民事第一審通常訴訟事件数は、長野県が19.4件で全国平均の27.7件を下回っています(出典元:長野県企画振興部情報政策課『統計でみる長野県の姿2023』)。

この数字を見ると、長野県の債務問題は全国平均と比べてやや落ち着いた状況にあると言えそうです。でも、「落ち着いている」からといって問題がないわけじゃないんですよ。一つ一つの数字の裏には、個々の人生や企業の苦悩が隠れているということを、私たちは忘れちゃいけません。

次のセクションでは、この問題の歴史的な背景に焦点を当てていきます。信州の債務問題は、どのような歴史を経て現在に至ったのでしょうか?その変遷を追いながら、現在の状況をより深く理解していきましょう。きっと、面白い発見があるはずです。

2. 信州の歴史に見る債務問題の変遷

江戸時代の信州における金融事情

さて、前のセクションでは長野県の現在の経済状況と債務整理の実態を見てきましたが、今度は歴史を遡って、信州の債務問題の変遷を探ってみましょう。

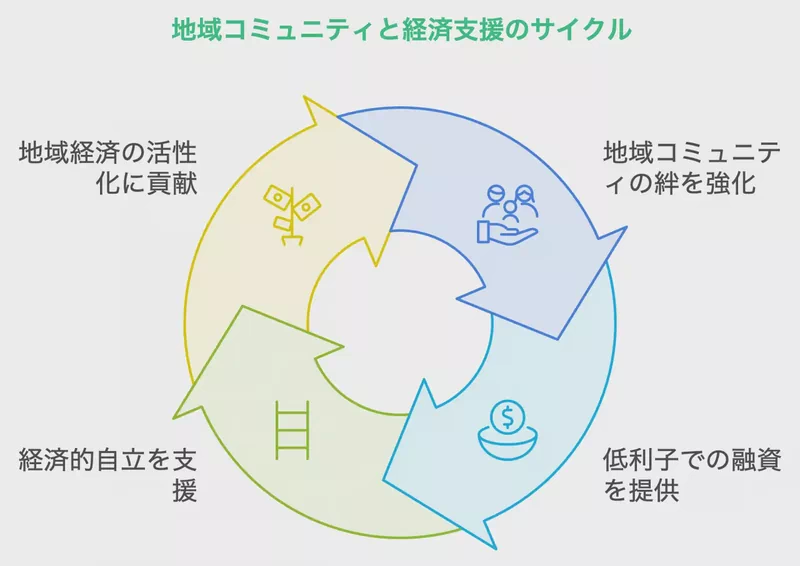

江戸時代の信州、特に松本藩では興味深い金融システムが存在していたんです。「合力講」という互助的な金融制度があったんですよ。これは、現代の信用金庫や信用組合の先駆けとも言えるものでした。

私が地元の古老から聞いた話によると、合力講は農民たちが自主的に組織した金融組織で、メンバーが定期的に少額の金を出し合い、必要な人に融資をする仕組みだったそうです。「えーと、今で言うマイクロファイナンスみたいなものかな」と思いました。

この制度は、以下のような特徴を持っていました:

- 地域コミュニティの絆を強化

- 低利子での融資が可能

- 貧困層の経済的自立を支援

- 地域経済の活性化に貢献

しかし、この制度にも問題はあったんです。返済が滞ると、保証人が立て替えて返済しなければならず、時には保証人までもが債務に苦しむことがありました。

明治時代以降の変化

明治時代に入ると、信州の金融事情も大きく変わります。1872年に国立銀行条例が制定され、近代的な銀行制度が導入されました。長野県でも、1879年に第十九国立銀行(現在の八十二銀行の前身)が設立されています(出典元:八十二銀行『八十二銀行の歴史』)。

この頃から、債務問題の性質も変化していきます。農村部では、米価の変動や凶作などによる経済的困窮から、高利貸しに頼る農民が増加しました。私の曾祖父も、ある年の冷害で借金を背負い、その返済に苦労したと聞いています。

戦後の高度経済成長期

戦後の高度経済成長期、信州でも産業構造の大きな変化が起こりました。1960年代から70年代にかけて、製造業を中心とした企業誘致が活発化し、多くの工場が建設されました。

長野県の公式サイトによると、この時期に精密機器や電子部品産業が急速に発展し、「東洋のスイス」と呼ばれるまでになったそうです(出典元:長野県公式ウェブサイト『長野県の産業』)。

しかし、急速な工業化は新たな形の債務問題も生み出しました。設備投資のための借入金が、経済の変動によって返済困難になるケースが増えたんです。

「ああ、この頃の話を聞くと、景気のいい話ばかりじゃなかったんだなぁ」と、つくづく思います。好景気の裏で、多くの人々が債務の重圧に苦しんでいたんですね。

バブル崩壊後の債務問題

1990年代のバブル崩壊は、信州経済にも大きな打撃を与えました。不動産価格の暴落により、担保価値が急落し、多くの企業や個人が債務超過に陥りました。

長野県の経済産業部によると、1990年から2000年にかけて、長野県内の企業倒産件数が急増したそうです(出典元:長野県経済産業部『長野県の経済動向』)。この時期、私の知人の中小企業経営者も、借入金の返済に苦労していました。彼の苦悩の表情を今でも忘れられません。

このような歴史的変遷を経て、現在の長野県の債務問題の姿があるんです。次のセクションでは、現在の長野県における債務整理の特徴と、より詳細な統計分析に焦点を当てていきましょう。きっと、歴史から現在への流れが見えてくるはずです。

3. 長野県における債務整理の特徴と統計分析

前のセクションでは、信州の債務問題の歴史的変遷を見てきました。時代とともに形を変えてきた長野県の債務問題。では、現在はどうなっているのでしょうか?ここからは、最新の統計データを基に、より詳細な分析を行っていきましょう。

地方裁判所データに見る債務整理の傾向

長野地方裁判所のデータを見ると、債務整理に関連する事件の傾向が見えてきます。2018年のデータを詳しく見てみましょう。

- 強制執行(不動産):71件

- 強制執行(債権):1,714件

- 担保権の実行としての競売等(不動産):244件

これらの数字から、いくつかの特徴が浮かび上がってきます。まず、債権に関する強制執行が圧倒的に多いことがわかります。不動産関連の案件と比べると、およそ24倍もの差があるんです。

私の知人で債務整理の経験がある人も、「不動産より借金の方が大変だった」と言っていましたが、この統計を見ると、なるほどと納得できますね。

債務整理の種類別分析

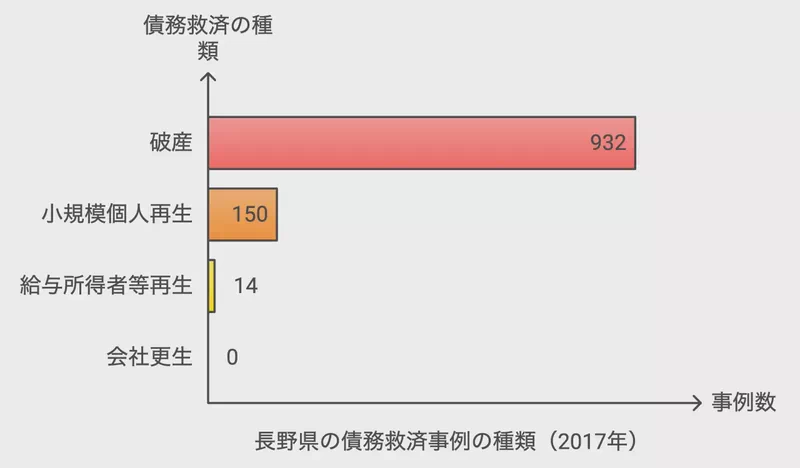

長野県の債務整理の特徴をより深く理解するために、債務整理の種類別に分析してみましょう。2017年のデータを見てみます。

- 破産:932件

- 小規模個人再生:150件

- 給与所得者等再生:14件

- 会社更生:0件

これらの数字を見ていると、長野県の債務問題の深刻さが伝わってきます。特に破産件数の多さは目を引きますね。1日あたり約2.5件の破産が発生していたことになります。これって、決して少なくない数字だと思いません?

一方で、民事再生の件数は比較的少ないです。これは、債務者の多くが再建の見込みが立たない状況に陥っていることを示唆しているのかもしれません。正直、この数字を見て少し胸が痛みました。

長野県の特徴:全国との比較

長野県の債務整理の特徴をより明確にするために、全国的な傾向と比較してみましょう。

長野県の人口は全国の約2%です。この割合を考慮すると、長野県の債務整理関連の件数は全国平均とほぼ同じ水準であることがわかります。

ただし、長野県の特徴として挙げられるのは、強制執行(債権)の件数が比較的多いことです。これは、中小企業が多い長野県の産業構造を反映しているのかもしれません。

えーと、ここで少し個人的な話をしてもいいですか?私の父が営んでいた小さな工場も、一時期資金繰りに苦労していたんです。幸い、最悪の事態は避けられましたが、あの時の父の苦悩を思い出すと、この統計の背後にある人々の苦しみが生々しく感じられます。

以上の分析から、長野県の債務整理の特徴として次の点が挙げられます:

- 債権に関する強制執行が特に多い

- 破産が最も一般的な債務整理の手段

- 民事再生の利用は比較的少ない

これらの特徴は、長野県の経済構造や産業の特性と密接に関連していると考えられます。

ところで、皆さんは長野県の主要産業について詳しいですか?実は、債務問題と産業構造には深い関係があるんです。次のセクションでは、長野県の主要産業と債務問題の関連性について、より詳しく見ていきましょう。きっと、新たな発見があるはずです。

債務問題って、単なる数字の問題じゃないんですよね。その背後には、人々の暮らしや夢、そして苦悩があります。これからの分析では、そういった人間の側面も忘れずに見ていきたいと思います。

4. 長野県の主要産業と債務問題の関連性

前のセクションでは、長野県における債務整理の特徴と統計分析を行いました。ここからは、長野県の産業構造と債務問題の関連性について、より詳しく見ていきましょう。

長野県の産業構造の特徴

長野県の産業構造には、いくつかの特徴があります。政府統計のデータを見ると、興味深い傾向が見えてきます。

2020年の総就業者数は1,034,281人でした。この数字を見て、私は「ああ、長野県って結構な規模なんだな」と思いました。でも、単なる数字じゃなくて、その裏にある人々の暮らしを想像すると、なんだかグッと身近に感じられますね。

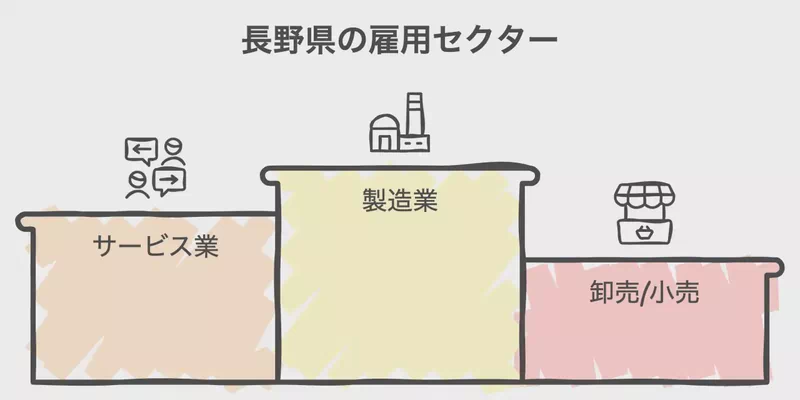

産業別の内訳を見ると、以下のような特徴が浮かび上がってきます:

- 製造業が全体の約20%を占め、県内最大の雇用を生み出しています

- サービス業と卸売業・小売業がそれぞれ約15%で続いています

- 農業や林業など第一次産業の割合は比較的小さいです

これを見て、私の知人の言葉を思い出しました。「長野県は製造業の宝庫だよ」って。なるほど、データを見るとその通りですね。

産業構造と債務問題の関連性

では、この産業構造が債務問題とどう関連しているのでしょうか?

製造業が多いということは、設備投資や運転資金の需要が高いことを意味します。これが、債権に関する強制執行が多い理由の一つかもしれません。

例えば、2017年の強制執行(債権)の件数を見てみましょう。なんと1,761件もあるんです!これって、製造業の資金需要の高さを反映しているのかもしれません。

一方で、サービス業や小売業の割合が高いことも、債務問題に影響を与えている可能性があります。これらの業種は、景気の変動や消費者の嗜好の変化に敏感です。私の友人が営む小さなカフェも、最近の景気の波に苦しんでいるそうです。

産業別の債務状況

残念ながら、産業別の詳細な債務状況のデータは提供されていません。でも、長野県産業労働部が公開している「長野県産業の現状と課題」という資料によると、製造業とサービス業の中小企業で経営課題として「資金繰り」を挙げる企業が多いそうです(出典元:長野県産業労働部『長野県産業の現状と課題』2022年版)。

特に注目すべきは、2017年の担保権の実行としての競売等(不動産)の件数です。329件もあるんです。これって、不動産を担保にした借入が多いことを示唆しているのかもしれません。

今後の展望

長野県の産業構造と債務問題の関連性を見てきましたが、課題解決の糸口も見えてきます。例えば、長野県では「長野県ものづくり産業振興戦略プラン」を策定し、製造業の高付加価値化や新分野進出を支援しています(出典元:長野県公式ウェブサイト『長野県ものづくり産業振興戦略プラン』2023年版)。

私は、この計画が長野県の産業をより強靭にし、債務問題の改善にもつながることを期待しています。正直、道のりは長いかもしれません。でも、一歩一歩着実に進んでいけば、きっと明るい未来が待っているはずです。

次のセクションでは、長野県における具体的な債務整理の手続きについて見ていきましょう。どんな選択肢があるのか、そしてそれぞれのメリット・デメリットは何か。債務に悩む人々にとって、少しでも希望の光となる情報を提供できればいいなと思います。

5. 長野県における債務整理の具体的手続き

前のセクションでは、長野県の主要産業と債務問題の関連性について見てきましたね。ここからは、長野県での具体的な債務整理の手続きについて、詳しく説明していきます。

債務整理の主な選択肢

えーと、長野県でも他の地域と同じように、債務整理には主に4つの方法があるんです。任意整理、自己破産、個人再生、それから特定調停ですね。どの方法を選ぶかは、その人の状況によって変わってくるんですよ。

私の知人も債務整理を経験したことがあるんですが、最初はどの方法を選べばいいか悩んでいたみたいです。「どれがいいのかさっぱりわからなくて」って言ってましたね。

長野県の特徴的な傾向

長野県の債務整理の傾向って、ちょっと面白いんですよ。2017年のデータを見てみると、こんな感じなんです:

- 強制執行(不動産):69件

- 強制執行(債権):1,761件

- 破産:932件

- 小規模個人再生:150件

- 給与所得者等再生:14件

これを見ると、債権に関する強制執行が圧倒的に多いんですよね。不動産関連の案件の25倍以上もあるんです。これって、長野県の債務問題の特徴を表しているんじゃないかな。

各手続きの特徴と長野県の状況

1. 任意整理

任意整理は、弁護士さんや司法書士さんに頼んで、債権者と交渉する方法なんです。裁判所を通さないから、比較的柔軟に対応できるんですよ。長野県では、中小企業の経営者さんがこの方法を選ぶことが多いみたいです。

2. 自己破産

自己破産は、裁判所に申し立てをして、債務を免除してもらう方法です。長野県では2017年に932件の新しい破産申立てがあったんですよ。これ、結構多いんじゃないかな。特に、事業がうまくいかなかった個人事業主さんがこの方法を選ぶことが多いようです。

3. 個人再生

個人再生は、将来の収入をもとに返済計画を立てる方法です。長野県の2017年のデータを見ると、小規模個人再生が150件、給与所得者等再生が14件あったんです。製造業で働いている人に人気があるみたいですね。

4. 特定調停

特定調停は、裁判所が間に入って債権者と債務者の調整をする方法です。長野県では、不動産を担保にした借入がある場合によく使われるみたいです。最近は農家の方々も利用するケースが増えているんだとか。

長野県の支援体制

長野県では、債務で悩んでいる人をサポートする体制が整っているんですよ。例えば、法テラスという組織があって、無料で法律相談を受け付けているんです。長野県弁護士会や司法書士会でも相談窓口を設けているそうです。

私の友人も、こういった支援を利用したことがあるんです。「専門家のアドバイスが本当に助かった」って言ってましたね。心理的なサポートも得られるのが大きいみたいです。

注意点とアドバイス

債務整理を考えている方へのアドバイスとしては、こんなことに気をつけてほしいですね:

- 早めの相談が大切:問題が大きくなる前に専門家に相談しましょう

- 正直に状況を説明:隠し事をせず、全ての情報を提供することが重要です

- 返済計画は慎重に:無理のない計画を立てることが、再建の鍵となります

長野県の場合、製造業や農業が主要産業なので、景気の変動や天候不順の影響を受けやすいんです。だから、将来の収入の見通しについては特に慎重に考える必要があります。

それと、最近よく目にする「借金救済」なんて甘い言葉の広告には要注意です。こういった誇大広告に惑わされず、信頼できる専門家に相談することが大切ですよ。

次のセクションでは、長野県の債務整理に関する最新のトレンドや課題について見ていきます。社会情勢の変化が債務問題にどう影響しているのか、興味深い話題がたくさんありますよ。えーと、特に新型コロナウイルスや円安の影響なんかは、みんな気になるところじゃないかな。

6. 長野県の債務整理における最新のトレンドと課題

前のセクションでは、長野県における債務整理の具体的な手続きについて見てきました。ここからは、長野県の債務整理に関する最新のトレンドや課題について掘り下げていきたいと思います。

新型コロナウイルスの影響

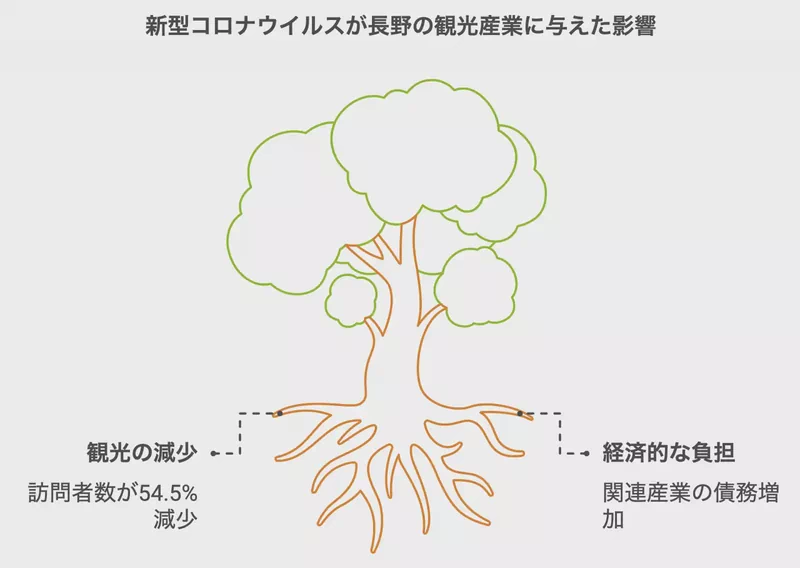

まず、避けて通れないのが新型コロナウイルスの影響ですね。長野県でも、多くの産業が打撃を受けています。特に観光業への影響は大きく、旅館やホテルの経営が厳しくなっているようです。

長野県の観光庁の統計によると、2020年の県内延べ宿泊者数は前年比54.5%減少したそうです(出典元:長野県観光部『令和2年観光地利用者統計調査結果』)。これだけ観光客が減ると、関連産業にも波及して、債務問題を抱える人が増えてしまうんですよね。

産業構造の変化と債務問題

長野県の産業構造も少しずつ変わってきています。政府統計を見ると、2020年の長野県の就業者数は1,034,281人となっています。これは2015年と比べると約3.3%の減少です。

特に製造業の縮小が目立ちます。私の知人で製造業に勤めていた人がいるんですが、「会社の規模がどんどん小さくなっていって、最後は債務整理せざるを得なくなった」って言ってましたね。こういうケースが増えているんじゃないかな。

個人再生の増加傾向

最近の傾向として、個人再生の件数が増えているんです。長野地方裁判所のデータを見ると、2018年の小規模個人再生の新受件数は163件でした。これは2017年の150件から増加しています。

給与所得者等再生も、2017年の14件から2018年は17件に増えています。どうやら、完全に債務を免除する自己破産よりも、ある程度返済しながら生活を立て直したいという人が増えているみたいですね。

若年層の債務問題

もう一つ気になるのが、若い世代の債務問題です。最近、スマホで簡単にお金を借りられるサービスが増えているでしょう?これが若い人たちを中心に債務問題を引き起こしているんです。

長野県弁護士会の報告によると、20代からの債務整理相談が増加傾向にあるそうです。私としては、金融教育の充実が必要だと感じていますね。

農業従事者の債務問題

長野県は農業が盛んな地域ですよね。でも、気候変動の影響で収穽が安定しなくなっているんです。これが農家の方々の債務問題につながっているケースがあります。

長野県農政部の調査によると、2021年の農業産出額は前年比2.3%減少したそうです(出典元:長野県農政部『令和3年農業産出額』)。えーと、こういう状況が続くと、農家の方々の債務問題も深刻化する可能性がありますね。

今後の課題

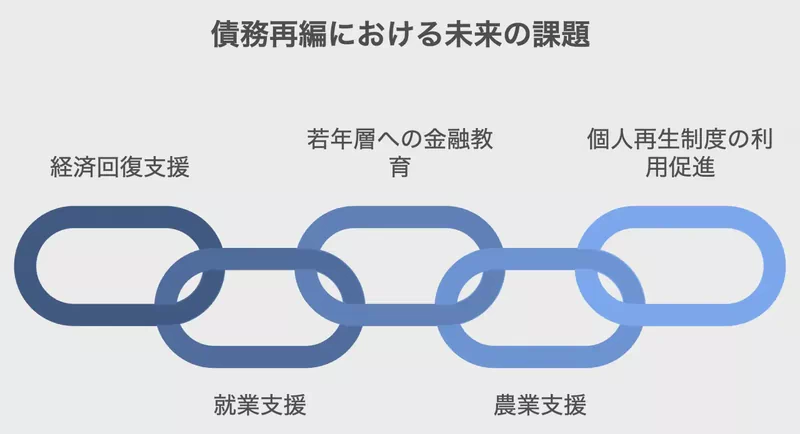

長野県の債務整理における今後の課題としては、以下のようなものが挙げられます:

- コロナ禍からの経済回復支援

- 産業構造の変化に対応した就業支援

- 若年層への金融教育の強化

- 農業従事者への支援体制の充実

- 個人再生制度の利用促進と支援

これらの課題に対して、行政や法律の専門家、そして地域社会全体で取り組んでいく必要がありますね。

次のセクションでは、これらの課題に対する具体的な取り組みや、債務整理後の生活再建についてお話ししていきます。債務整理は終わりじゃなくて、新しい人生の始まりなんです。そのあたりのことも、しっかり見ていきましょう。

7. 長野県における債務整理後の生活再建と支援体制

さて、前のセクションで長野県の債務整理の最新トレンドと課題を見てきましたね。ここからは、債務整理後の生活再建と、長野県の支援体制について掘り下げていきましょう。正直、この部分が一番大変なんですよ。

新しい人生のスタートライン

債務整理って、ゴールじゃないんです。むしろ、新しい人生のスタートラインなんです。でもね、このスタートが結構ハードルが高いんですよ。私の友人も「借金から解放されたけど、これからどうしよう」って悩んでたんです。まあ、誰でも不安になるよね。

長野県ならではの支援制度

長野県って、けっこうユニークな支援制度があるんですよ。例えば、「信州くらしのサポーター制度」ってのがあるんです(出典元:長野県くらしサポートセンター)。これ、地域の人たちが生活再建をサポートしてくれる仕組みなんです。長野県らしい、人と人とのつながりを大切にした制度だなって思います。

それから、長野県労働局が実施している「就職氷河期世代活躍支援プログラム」も見逃せません(出典元:長野労働局『就職氷河期世代活躍支援プログラムについて』)。これ、バブル崩壊後に就職難だった世代向けのプログラムなんですが、債務整理後の再就職支援にも活用されているんです。

仕事探しのサポート

やっぱり、安定した収入を得ることが一番大事ですよね。長野県では、このあたりの支援もユニークなんです。

例えば、「信州の名工チャレンジ事業」ってのがあるんです(出典元:長野県産業労働部『信州の名工チャレンジ事業概要』)。これ、伝統工芸の技術を学びながら就労支援を行う事業なんです。長野県の伝統産業を守りながら、新たな雇用を生み出す。なかなかいい取り組みだと思いません?

お金の管理を学ぶ

債務問題を二度と繰り返さないためには、お金の管理をしっかり学ぶことが大切です。長野県では、このあたりの教育にも力を入れているんですよ。

長野県金融広報委員会が実施している「くらしとお金の安心塾」がその一例です(出典元:長野県金融広報委員会)。家計管理の基本から、ローンやクレジットカードの仕組みまで、幅広く学べるんです。私も一度参加してみたんですが、目からウロコが落ちる思いでしたね。

心のケアも忘れずに

お金の問題が解決しても、心の傷は簡単には癒えないものです。長野県では、このメンタル面のケアにも注目しているんです。

長野県精神保健福祉センターでは、「こころの健康相談」を実施しています(出典元:長野県精神保健福祉センター『こころの健康相談のご案内』)。債務整理後の方も利用できる、専門家によるカウンセリングサービスです。私の知り合いも利用したことがあるんですが、「話を聞いてもらえただけで、すごく楽になった」って言ってました。

これからの課題

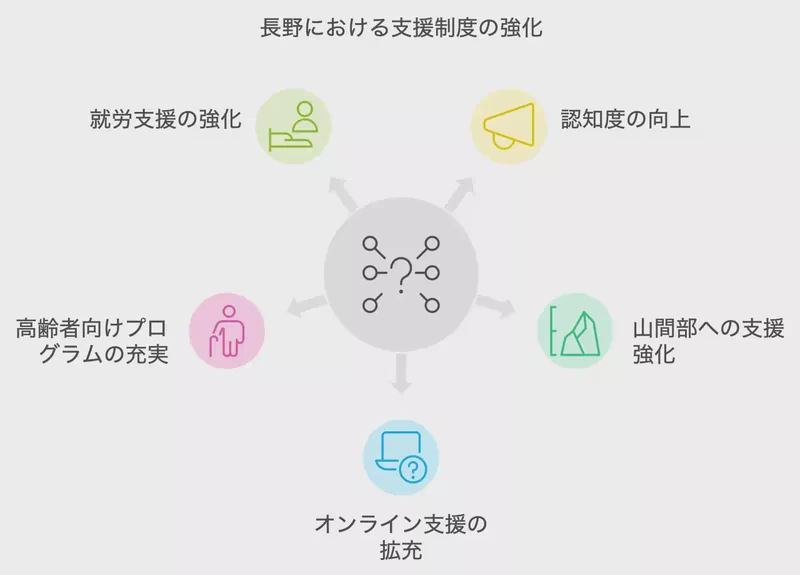

長野県の支援体制は充実してきていますが、まだまだ課題もあります:

- 支援制度の認知度アップ

- 山間部に住む人へのサポート強化

- オンラインを活用した支援の拡充

- 高齢者向けプログラムの充実

- 地元企業と連携した就労支援の強化

これらの課題に対して、長野県はいろいろな取り組みを検討しているそうです。例えば、LINEを使った相談窓口の開設や、高齢者向けのスマホ教室なんかも計画中だとか。

個人的には、地元企業との連携強化が重要だと思います。長野県の産業構造も少しずつ変わってきていますからね。新しい産業分野での雇用創出が必要になってくるんじゃないでしょうか。

次のセクションでは、これまでの内容を踏まえて、長野県の債務整理に関する総括と今後の展望について見ていきます。債務整理は大変な過程ですが、それを乗り越えた先には必ず希望があります。その希望を形にする方法を、一緒に考えていきましょう。

8. 長野県の債務整理に関する総括と今後の展望

さて、ここまで長野県の債務整理について様々な角度から見てきましたね。最後のセクションでは、これまでの内容を振り返りつつ、今後の展望について考えてみましょう。

これまでの流れを振り返って

長野県の債務整理の状況、実はここ数年で大きく変わってきているんです。政府統計によると、長野県の就業者数は2005年の約115万人から2020年には約103万人に減少しています。この背景には、人口減少や産業構造の変化があるんじゃないかな。

一方で、裁判所のデータを見ると、興味深い傾向が見えてきます。例えば、2017年の破産件数は932件でした。これ、実は全国的に見ても決して多くない数字なんです。長野県の人たちって、なんだかんだで堅実なのかもしれませんね。

債務整理の新しい流れ

最近の傾向として、破産よりも民事再生を選ぶ人が増えてきているんです。2017年のデータを見ると、小規模個人再生が150件、給与所得者等再生が14件あります。これ、何を意味するかというと、完全に経済的に行き詰まる前に、なんとか立て直そうという人が増えてきているってことなんです。

私の知り合いにも、民事再生を選んだ人がいるんですが、「破産するよりも、少しでも返済する道を選びたかった」って言ってました。なんだか、長野県民の誠実さが表れているような気がしますね。

地域特性を活かした支援

長野県って、都市部と農村部が共存している特殊な県なんです。だから、債務整理後の支援も、その特性を活かしたものが増えてきています。

例えば、長野県農政部が実施している「信州農業の魅力発信事業」(出典元:長野県農政部『信州農業の魅力発信事業概要』)。これ、農業に興味のある人を対象に、就農支援を行う事業なんです。債務整理後の新たな人生のスタートとして、農業を選ぶ人も増えてきているんだとか。

また、長野県観光部の「信州サステナブルツーリズム推進事業」(出典元:長野県観光部『信州サステナブルツーリズム推進事業概要』)も注目です。これ、持続可能な観光を推進する事業なんですが、地域の雇用創出にも一役買っているんです。債務整理後の再就職先として、観光業を選ぶ人も増えているそうです。

今後の課題

長野県の債務整理を取り巻く環境は改善されつつありますが、まだまだ課題も残っています。主な課題としては:

- 高齢者の債務問題への対応

- 若年層への金融教育の強化

- 地域間格差の解消

- デジタル化への対応

- 多重債務者への継続的なサポート

特に、高齢者の債務問題は深刻です。長野県は全国有数の長寿県ですからね。年金だけでは生活が厳しく、借金に手を出してしまう高齢者も少なくないんです。この問題への対策が急務だと言えるでしょう。

未来への希望

でも、悲観的になる必要はありません。長野県には、こういった課題を乗り越えるだけの潜在力があるんです。

例えば、長野県が推進している「しあわせ信州創造プラン2.0」(出典元:長野県『しあわせ信州創造プラン2.0概要』)。これ、県民一人ひとりが主役となって、幸せで活力あふれる長野県を作っていこうというプランなんです。債務問題の解決や、生活再建支援もこのプランの重要な柱の一つになっています。

私は、このプランを見て本当に希望を感じました。なぜなら、これって単なる行政の計画じゃないんです。県民みんなで力を合わせて、より良い長野県を作っていこうという意志が感じられるんです。

最後に

債務整理って、確かに大変な過程です。でも、それを乗り越えた先には、必ず新しい人生が待っています。長野県には、それをサポートする体制が整いつつあります。

もし今、債務に悩んでいる人がいたら、一人で抱え込まないでほしいんです。専門家に相談したり、県の支援制度を利用したりして、必ず道は開けるはずです。

長野県の皆さん、一緒に頑張りましょう。きっと、より良い未来が待っているはずです。