に対応している弁護士/司法書士

地域対応の専門家を先に見て、詳しい制度や公的窓口はこのあと確認できます。

茨城県で利用できる公的な相談先・支援機関

債務整理を検討する際、弁護士や司法書士への相談だけでなく、公的機関の窓口も活用できます。裁判所では自己破産や特定調停の手続きを、法テラスでは収入要件を満たせば無料で法律相談を、消費生活センターでは多重債務の相談や情報提供を受けられます。いずれも茨城県にお住まいの方が利用できる窓口です。

茨城県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 水戸地方裁判所 | 茨城県水戸市大町1-1-38 (JR常磐線水戸駅北口徒歩約10分) | 029-224-8408 029-224-8284 |

| 水戸地方裁判所 日立支部 日立簡易裁判所 | 茨城県日立市幸町2-10-12 (JR常磐線日立駅中央口から徒歩約10分) | 0294-21-4441 |

| 水戸地方裁判所 土浦支部 土浦簡易裁判所 | 茨城県土浦市中央1-13-12 (JR常磐線土浦駅西口から徒歩約15分、 又はJR常磐線土浦駅西口からバス乗車約5分・「亀城公園前」下車徒歩約5分) | 029-821-4359 |

| 水戸地方裁判所 龍ケ崎支部 龍ケ崎簡易裁判所 | 茨城県龍ケ崎市4918 (JR常磐線龍ケ崎市駅から関東鉄道竜ヶ崎線佐貫駅乗車・竜ヶ崎駅下車徒歩約20分、 又は竜ヶ崎駅からコミュニティバス・循環ルート(反時計回り)乗車約5分・観音前停留所下車徒歩約3分) | 0297-62-0100 |

| 水戸地方裁判所 麻生支部 麻生簡易裁判所 | 茨城県行方市麻生143 (JR鹿島線潮来駅から車・タクシーで約20分、 又はJR潮来駅から鹿行広域バス(神宮あやめ白帆ライン)約30分・「麻生交差点」下車徒歩約2分、 又はJR潮来駅から関鉄グリーンバス(高速バス「あそう号」)約20分・「麻生庁舎」下車徒歩約10分、 又は鹿島神宮駅から鹿行広域バス(神宮あやめ白帆ライン)約60分・「麻生交差点」下車徒歩約2分、 又は東京駅八重洲南口から関鉄グリーンバス(高速バス「あそう号」)約120分・「麻生庁舎」下車徒歩約10分) | 0299-72-0091 |

| 水戸地方裁判所 下妻支部 下妻簡易裁判所 | 茨城県下妻市下妻乙99 (関東鉄道常総線下妻駅から徒歩約15分) | 0296-43-6781 |

| 笠間簡易裁判所 | 茨城県笠間市笠間1753 (JR水戸線笠間駅北口から徒歩約10分) | 0296-72-0259 |

| 常陸太田簡易裁判所 | 茨城県常陸太田市木崎二町2019 (JR水郡線常陸太田駅から国道293号線(登り坂)を400メートル先右側、徒歩約5分) | 0294-72-0065 |

| 石岡簡易裁判所 | 茨城県石岡市府中1-6-3 (JR常磐線石岡駅から徒歩約5分) | 0299-22-2374 |

| 取手簡易裁判所 | 茨城県取手市取手3-2-20 (JR常磐線・関東鉄道常総線取手駅から徒歩約5分) | 0297-72-0156 |

| 下館簡易裁判所 | 茨城県筑西市乙237-6 (JR水戸線下館駅北口から徒歩約10分) | 0296-22-4089 |

| 古河簡易裁判所 | 茨城県古河市東3-4-20 (JR東北本線古河駅東口から徒歩約5分) | 0280-32-0291 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

茨城県の法テラス

以下に茨城県の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス茨城(水戸市大町3-4-36 大町ビル3F) | 毎週火曜日 13時~16時 毎週水曜日 9時30分から11時30分 毎週木曜日 13時30分から15時30分 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題など | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 | ※電話での予約をご希望の方は法テラス茨城:0570-078317(受付時間:平日9時から17時)までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

茨城県の消費生活センター

以下に茨城県の消費生活センターを掲載しています。

| 施設名 | 住所 | 電話番号 |

| 茨城県消費生活センター | 〒310-0802 水戸市柵町1-3-1 水戸合同庁舎1階 | (029)225-6445 |

| 阿見町消費生活センター | 〒300-0392 稲敷郡阿見町中央1-1-1 阿見町役場内 | (029)888-1871 |

| 石岡市消費生活センター | 〒315-8640 石岡市石岡1-1-1 | (0299)22-2950 |

| 潮来市消費生活センター | 〒311-2421 潮来市辻765 | (0299)62-2138 |

| 稲敷市消費生活センター | 〒300-0595 稲敷市犬塚1570-1 | (029)893-1523 |

| 茨城町消費生活センター | 〒311-3192 東茨城郡茨城町小堤1080 | (029)291-1690 |

| 牛久市消費生活センター | 〒300-1292 牛久市中央3-15-1 牛久市役所内 | (029)830-8802 |

| 大洗町消費生活センター | 〒311-1392 東茨城郡大洗町磯浜町6881-275 | (029)267-5111 |

| 小美玉市消費生活センター | 〒319-0192 小美玉市堅倉835 | (0299)35-7802 |

| 笠間市消費生活センター | 〒309-1735 笠間市友部駅前1-10 笠間市地域交流センターともべ内 | (0296)77-1313 |

| 鹿嶋市消費生活センター | 〒314-8655 鹿嶋市大字平井1187-1 鹿嶋市役所内 | (0299)85-1320 |

| かすみがうら市消費生活センター | 〒300-0192 かすみがうら市大和田562 | (029)897-1111 |

| 神栖市消費生活センター | 〒314-0192 神栖市溝口4991-5 神栖市役所分庁舎内 | (0299)90-1166 |

| 河内町消費生活相談窓口 | 〒300-1392 稲敷郡河内町源清田1183 | (0297)84-6976 |

| 北茨城市消費生活センター | 〒319-1592 北茨城市磯原町磯原1630 | (0293)43-1107 |

| 古河市消費生活センター | 〒306-8601 古河市長谷町38-18 | (0280)23-1718 |

| 桜川市消費生活センター | 〒309-1292 桜川市岩瀬64-2 桜川市役所岩瀬庁舎2階 | (0296)75-6300 |

| 下妻市消費生活センター | 〒304-8501 下妻市本城町3-13 下妻市役所内 | (0296)44-8632 |

| 常総市消費生活センター | 〒303-8501 常総市水海道諏訪町3222-3 | (0297)23-0747 |

| 高萩市消費生活センター | 〒318-8511 高萩市本町1-100-1 | 0293-23-2114 |

| 大子町消費生活センター | 〒319-3521 久慈郡大子町大字北田気662 | (0295)72-1124 |

| 筑西市消費生活センター | 〒308-8616 筑西市丙360 本庁舎3階 | (0296)21-0745 |

| つくば市消費生活センター | 〒305-0031 つくば市吾妻1-10-1 | (029)861-1333 |

| つくばみらい市消費生活センター | 〒300-2492 つくばみらい市加藤237 | (0297)25-3288 |

| 土浦市消費生活センター | 〒300-0043 土浦市中央2-16-4 亀城プラザ内 | (029)823-3928 |

| 東海村消費生活センター | 〒319-1192 那珂郡東海村東海3-7-1 東海村役場2階 | (029)287-0858 |

| 利根町消費生活相談窓口 | 〒300-1696 北相馬郡利根町布川841-1 | (0297)68-2211 |

| 取手市消費生活センター | 〒302-8585 取手市寺田5139 取手市役所内 | (0297)72-5022 |

| 那珂市消費生活センター | 〒311-0192 那珂市福田1819-5 那珂市役所内 | (029)298-1111 |

| 行方市消費生活センター | 〒311-1704 行方市山田2564-10 行方市役所北浦庁舎内 | (0291)34-6446 |

| 坂東市消費生活センター | 〒306-0692 坂東市岩井4365 | (0297)36-2035 |

| 常陸太田市消費生活センター | 〒313-8611 常陸太田市金井町3690 常陸太田市役所内 | (0294)70-1322 |

| 常陸大宮市消費生活センター | 〒319-2292 常陸大宮市中富町3135-6 常陸大宮市役所商工観光課内 | (0295)52-2185 |

| 日立市消費生活センター | 〒317-0073 日立市幸町1-21-1 日立シビックセンター6階 | (0294)26-0069 |

| ひたちなか市消費生活センター | 〒312-8501 ひたちなか市東石川2-10-1 ひたちなか市役所内 | (029)273-0111 |

| 鉾田市消費生活センター | 〒311-1592 鉾田市鉾田1444-1 鉾田市役所商工観光課内 | (0291)33-2992 |

| 水戸市消費生活センター | 〒310-8610 水戸市中央1-4-1 水戸市役所2階 | (029)226-4194 |

| 美浦村消費生活センター | 〒300-0492 稲敷郡美浦村受領1515 | (029)885-7141 |

| 守谷市消費生活センター | 〒302-0198 守谷市大柏950-1 守谷市役所生活経済部経済課内 | (0297)45-2327 |

| 結城市消費生活センター | 〒307-8501 結城市中央町二丁目3番地 結城市役所商工観光課内 | (0296)32-1161 |

| 龍ケ崎市消費生活センター | 〒301-8611 龍ケ崎市3710 龍ケ崎市役所4階 | (0297)64-1120 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。全国共通188(いやや)の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 | 任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 | 個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 | 自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 | 特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 | ・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 | ・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 | ・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる | ・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる | ・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる | ・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 | ・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある | ・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある | ・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 | 80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 | 3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債権者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 | 申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 | される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 | なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める所有権留保によって没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ車は債務者のものですので、ローン会社に車を処分されることはありません。しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ口座凍結になりません。債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。ただし、個人再生や自己破産を行うと官報公告という機関紙に氏名や住所、事実が掲載されます。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

Q.結婚はできる?

A.債務整理をしても結婚できる。

債務整理をしても結婚が制限されることは一切ありません。自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。

茨城にて借金問題で困った時の相談窓口

茨城で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。

1. 茨城県の経済動向と債務整理の現状

茨城県の産業構造と就業者数の推移

茨城県は、首都圏に位置しながらも豊かな自然と農業、そして先端技術産業が共存する独特な経済構造を持っています。まずは、この地域の就業者数の推移から見ていきましょう。

政府統計によると、茨城県の総就業者数は2005年から2020年にかけて徐々に減少傾向にあることがわかります。具体的には、2005年に約146万人だった就業者数が、2020年には約136万人まで減少しています。これは約15年間で7%ほどの減少率となります。

この傾向について、私見を述べさせていただくと、少子高齢化や若者の都心部への流出が影響しているのかもしれません。えーと、でも面白いのは、2015年から2020年にかけての減少幅が以前の5年間と比べて小さくなっていることです。これって、なにか政策の効果があったのかな?

債務整理件数の推移と全国比較

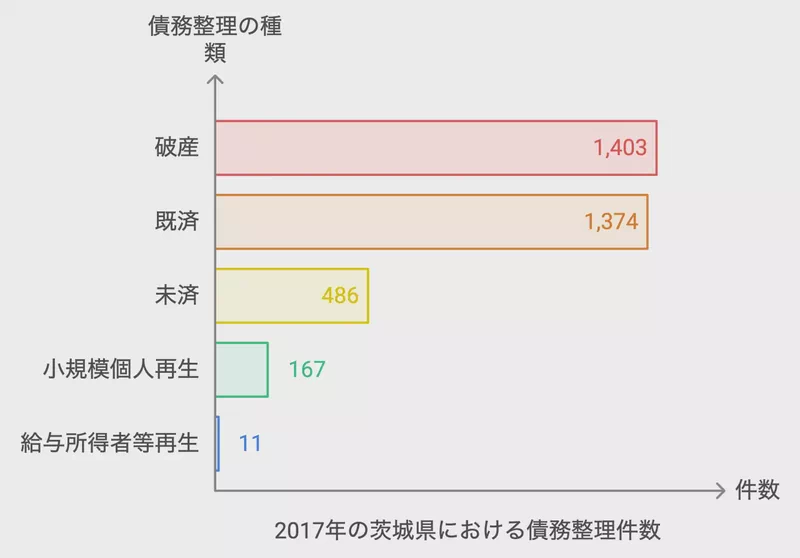

次に、債務整理の現状を見ていきましょう。茨城県の中心的な裁判所である水戸地方裁判所のデータを見ると、興味深い傾向が浮かび上がってきます。

2017年の破産件数を見ると、新規受付が1,403件、既済が1,374件となっています。ちなみに、「既済」というのは、その年に処理が終わった案件のことですね。未済、つまり継続中の案件が486件あることから、破産に関する法的処理がかなり活発に行われていることがわかります。

さらに注目したいのが、小規模個人再生と給与所得者等再生の件数です。2017年には小規模個人再生が167件、給与所得者等再生が11件新規に受け付けられています。これらの制度は、完全な破産を避けて債務を整理する方法として近年注目されているんですよ。

ここで、全国的な傾向と比較してみましょう。

最高裁判所の司法統計によると、2017年の全国の破産件数は約6万5千件でした(出典元:最高裁判所ウェブサイト『司法統計』)。茨城県の人口が全国の約2%程度であることを考えると、破産件数の割合はほぼ全国平均に近いと言えそうです。

茨城県の債務整理の特徴

では、茨城県の債務整理にはどんな特徴があるのでしょうか?データから見えてくる特徴を、以下にまとめてみました:

- 破産以外の債務整理手段の活用:小規模個人再生や給与所得者等再生の件数が一定数あり、完全な破産を避ける傾向が見られます。

- 継続案件の多さ:未済件数が多いことから、複雑な案件や長期化する傾向があるかもしれません。

- 強制執行案件の多さ:2017年の強制執行(債権)の新規受付が2,869件と多く、債権回収の厳しさがうかがえます。

私の経験では、こういった傾向は地域の経済状況や産業構造と密接に関連していることが多いんです。例えば、農業が盛んな地域では、天候不順による収入の変動が債務問題につながることがあります。

次のセクションでは、こういった茨城県の特徴的な産業構造と債務問題の歴史的な変遷について、もう少し深掘りしていきたいと思います。茨城県の経済と債務整理の関係性について、より明確な像が見えてくるはずです。

2. 水戸藩から現代まで - 茨城県の金融史と債務問題の変遷

江戸時代の水戸藩と財政事情

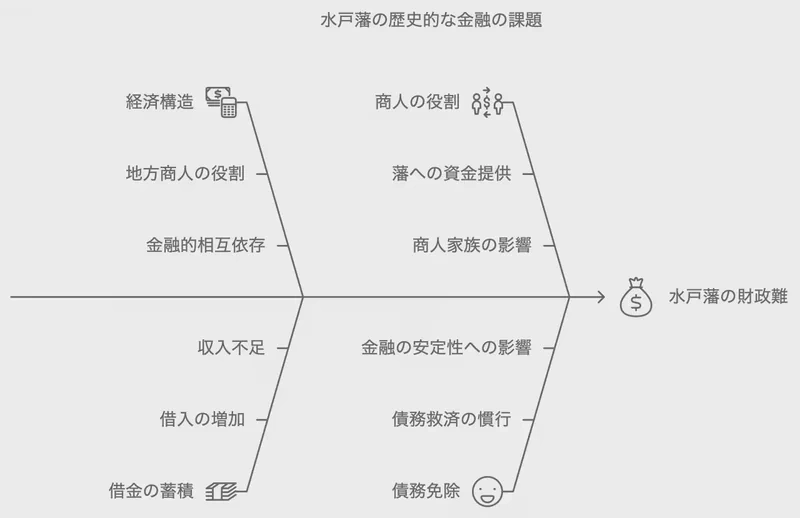

茨城県の金融の歴史って、意外と奥が深いんですよ。江戸時代の水戸藩、徳川御三家の一つとして有名ですよね。でも、実は財政難に悩まされることも多かったんです。

私が特に興味深いと思うのは、「御用達商人」という仕組みなんです。これ、今で言う地方銀行みたいな役割を果たしていたんですよ。藩に資金を融通する商人たちのことで、水戸藩にも「黒沢家」とか「天野家」とか、そういった名家があったそうです。

ただ、藩の借金が膨らみすぎると、さすがの御用達商人も困っちゃうわけで。そんな時、藩が債務の棒引き(今で言う債務免除)をすることもあったんだとか。これ、ある意味で今の債務整理の原型かもしれませんね。面白いでしょ?

明治以降の産業と金融の変化

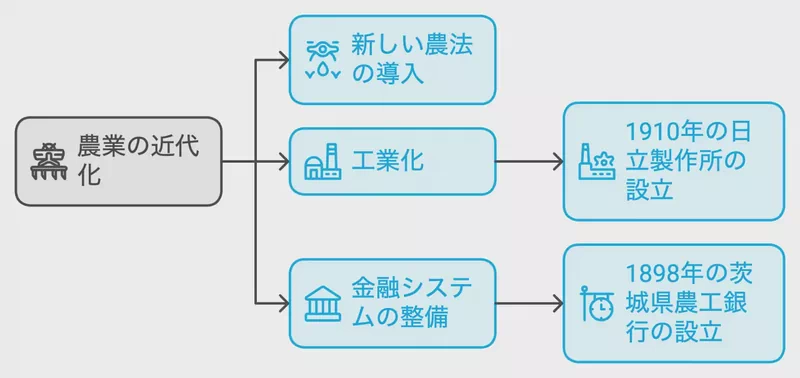

さて、明治維新後、茨城県の産業構造はガラッと変わります。特に注目したいのは、農業の近代化と工業化の進展です。

- 農業の近代化:水田開発や新しい農法が導入されました。

- 工業化の進展:1910年に日立製作所が創業したのは、大きな転換点でしたね。

- 金融システムの整備:1898年に茨城県農工銀行が設立されたんです。

この時期、茨城県の金融システムも大きく変わりました。例えば、1878年に「水戸第五十九国立銀行」が設立されてるんですが、これが今の常陽銀行のルーツになってるんです。

個人的に面白いと思うのは、茨城県農工銀行の設立ですね。これ、農業や地場産業の発展を支援するために作られたんです。今で言う政策金融機関みたいなもので、当時の茨城県民にとっては、すごく助かったんじゃないかな。

戦後の高度成長期と新たな課題

戦後の高度経済成長期、茨城県も大きく発展しました。特に1960年代以降のつくば研究学園都市の開発は、県の産業構造を大きく変えるきっかけになったんです。

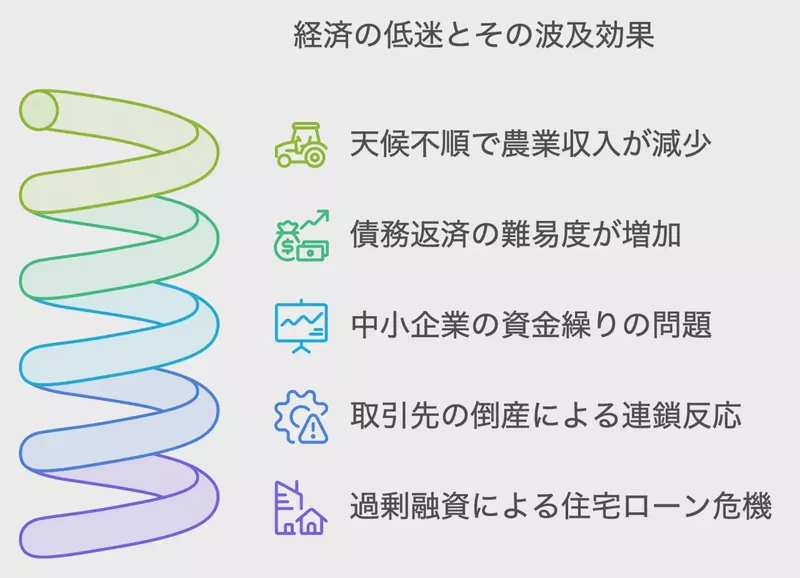

でも、急速な経済成長は新たな問題も生み出しちゃったんですよね。例えば、1970年代には住宅ローンの増加に伴う個人の債務問題が出てきたりして。

茨城県の債務問題って、こんな特徴があるんじゃないでしょうか:

- 農業関連の債務:天候不順で収入が減ると、返済が大変に。

- 中小企業の資金繰り:取引先が倒産すると、連鎖的にヤバくなることもあります。

- 住宅ローン問題:バブル期に過剰融資。

これらの問題に対応するため、茨城県では色々な取り組みが行われてきたんです。例えば、1990年代には中小企業向けの金融相談窓口が設置されたり。

現在の茨城県における債務整理の状況を理解するには、こういった歴史的な背景を知っておくのが大事なんです。江戸時代の御用達商人から現代の金融機関まで、茨城県の金融史には様々なドラマがあったんですよ。これらの歴史が、今の茨城県の債務整理のあり方にも影響を与えているんじゃないかなって。

次のセクションでは、もっと具体的な統計データを使って、茨城県の債務整理の特徴を見ていきましょう。きっと面白い発見があるはずです!

(出典元:茨城県立歴史館『茨城県史』、茨城県『茨城県史 通史編』)

3. 数字で見る茨城県の債務整理 - 特徴と統計分析

破産・民事再生・任意整理の件数と傾向

さて、前のセクションで茨城県の金融史を振り返りましたが、今度は具体的な数字を見ていきましょう。茨城県の債務整理の実態って、意外と面白いんですよ。

まず、水戸地方裁判所のデータを見てみると、2016年と2017年で面白い変化があるんです。2016年の強制執行(債権)の新規受付件数は2,743件だったのが、2017年には2,869件に増加しているんです。これ、わずか1年で126件も増えているんですよ。私、この数字を見たとき「おや?」って思っちゃいました。

でもね、不動産関連の強制執行を見ると、ちょっと違う傾向が見えるんです。2016年は124件だったのが、2017年には150件に増加。26件の増加です。債権と比べると増加率は高いんですが、絶対数では少ないですよね。

年齢層・職業別の債務整理傾向

残念ながら、年齢層や職業別の詳細なデータは今回の資料にはないんです。でも、茨城県の産業構造から考えると、いくつか推測できることがあるんですよ。

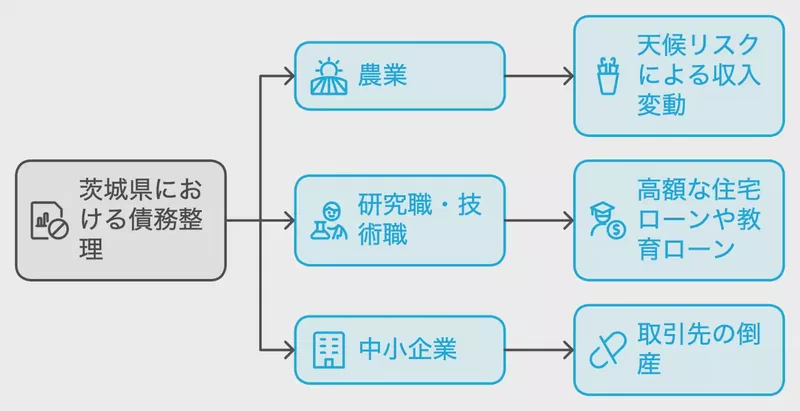

茨城県って、農業が盛んな地域ですよね。私の知人にも農家の方がいるんですが、天候不順で収入が不安定になることがあるって言ってました。そういう背景もあって、農業関連の債務整理案件が他の地域より多いかもしれません。

また、つくば研究学園都市があることで、研究職や技術職の方も多いんじゃないかな。こういった方々の債務整理案件は、どちらかというと住宅ローンとか、教育ローン関連が多いんじゃないかって思うんです。

ちなみに、茨城県の特徴的な債務整理の傾向をまとめてみると、こんな感じかな:

- 農業関連の債務整理:天候リスクによる収入変動が影響

- 研究職・技術職の債務整理:高額な住宅ローンや教育ローンが要因の可能性

- 中小企業の債務整理:取引先の倒産連鎖によるリスク

茨城県の債務整理の特徴的な統計

さて、ここからが本題です。茨城県の債務整理って、実はすごく特徴的なんです。

2017年のデータを見てみると、小規模個人再生の新規受付件数が167件もあるんです。これ、すごい数字なんですよ。なぜかって?通常、破産件数の方が圧倒的に多いんですが、茨城県では小規模個人再生の件数がかなり多いんです。

私ね、この数字を見たとき「おっ!」って声が出ちゃいました。これって、茨城県の人たちが完全な破産よりも、なんとか再建を目指そうとしている表れかもしれないんです。

でもね、給与所得者等再生の件数を見ると、新規受付が11件。これは少ない方かな。えーっと、どういうことかというと、茨城県では個人事業主や自営業の方の再生案件が多い可能性があるってことなんです。

こういった特徴は、茨城県の産業構造や就業形態と深く関係しているんじゃないかな。農業が盛んだったり、中小企業が多かったりする地域性が、こういった数字に表れているのかもしれません。

次のセクションでは、こういった債務整理の傾向と茨城県の主要産業との関連性について、もう少し詳しく見ていきたいと思います。きっと、もっと面白い発見があるはずです!

(出典元:裁判所『茨城県地方裁判所破産件数』)

4. 茨城県の主要産業と債務整理の関連性

農業と債務問題

さて、前のセクションで茨城県の債務整理の特徴的な統計を見てきましたが、今度はその背景にある産業構造との関連性を探ってみましょう。

茨城県といえば、やっぱり農業が有名ですよね。私、実は知人に農家の方がいるんですが、その人の話を聞くと農業経営の難しさがよくわかるんです。

政府統計によると、2020年の茨城県の就業者数は約136万人。このうち、農業従事者の割合はかなり高いんです。でも、農業って天候に左右されやすいから、収入が不安定になりがちなんですよね。

例えば、こんなことがありました。ある年、台風が来て、知人の畑が大被害を受けちゃったんです。その年の収入がガクッと減って、ローンの返済に苦労したって言ってました。こういうことが、農業関連の債務問題につながるんじゃないかな。

製造業と債務整理

農業だけじゃなくて、茨城県には製造業も盛んなんです。特に、日立市を中心とした機械・電気機器産業が有名ですよね。

製造業の場合、設備投資に多額の資金が必要になることが多いんです。私の知人に中小企業の経営者がいるんですが、その人が言うには、設備投資のタイミングを間違えると大変なことになるんだそうです。

例えば、景気が良くて需要が増えそうだからって大型の機械を導入したけど、その直後に景気が悪くなっちゃった...なんてことがあると、借金の返済が大変になるんですって。これ、債務整理につながる可能性が高いですよね。

つくば研究学園都市と特殊な債務問題

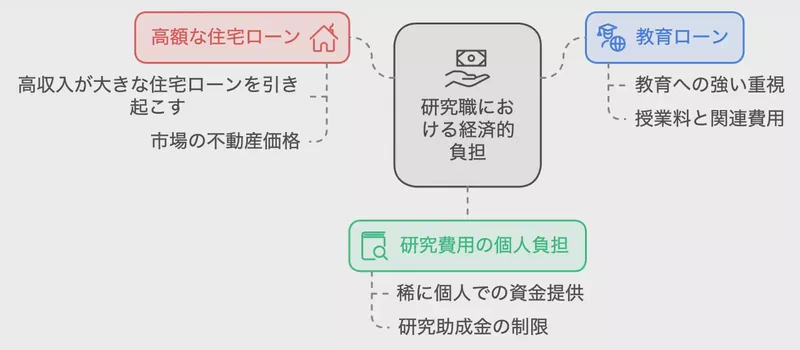

茨城県の特徴として、つくば研究学園都市の存在を忘れちゃいけません。ここには多くの研究者や技術者が集まっているんです。

面白いのは、この地域特有の債務問題があるんじゃないかって思うんです。例えば:

- 高額な住宅ローン:研究職の人たちって、比較的高収入の人が多いですよね。でも、その分住宅ローンも大きくなりがち。

- 教育ローン:子どもの教育にお金をかける傾向が強いかも。

- 研究費用の個人負担:稀に、研究費用を個人で負担しちゃう人もいるみたい。

これらの要因が重なると、思わぬ債務問題に発展する可能性があるんです。

観光業と季節変動

最後に、茨城県の観光業にも触れておきましょう。筑波山や袋田の滝、国営ひたち海浜公園など、観光スポットがたくさんあるんです。

でも、観光業って季節変動が大きいんですよね。私、以前、観光地で飲食店を経営している人と話したことがあるんですが、その人が言うには、繁忙期と閑散期の差が激しくて、資金繰りが大変だって。

特に、最近はコロナの影響で観光客が減って、借入金の返済に苦労している人も多いんじゃないかな。これも、債務整理の需要を高める要因になってるかもしれません。

こうやって見てくると、茨城県の産業構造と債務整理の問題って、けっこう密接に関係してるんだなって感じますよね。次のセクションでは、こういった問題に対する茨城県の取り組みについて見ていきましょう。きっと、興味深い対策があるはずです!

(出典元:茨城県『茨城県の産業』、総務省統計局『労働力調査』)

5. 茨城県における債務整理への取り組み

県の政策と支援体制

さて、前のセクションでは茨城県の主要産業と債務問題の関連性について見てきましたね。じゃあ、これらの問題に対して茨城県はどんな取り組みをしているのか、ちょっと覗いてみましょう。

まず、茨城県は「中小企業支援センター」というのを設置しているんです。ここでは、経営相談から資金繰りの相談まで、幅広くサポートしているんですよ。私の知人で、このセンターのお世話になった人がいるんですが、「親身になって相談に乗ってくれた」って言ってました。

特に面白いなと思ったのが、「経営改善計画策定支援事業」というものです。これ、債務整理だけじゃなくて、その先の経営立て直しまでサポートしてくれるんです。すごいよね。

法的支援の充実

法的な面での支援も充実してるんです。茨城県弁護士会が「クレサラ・債務整理相談」という無料相談会を定期的に開催しているんですよ。

これ、実は私も一度行ったことがあるんです。友人の相談に付き添って行ったんですけど、弁護士さんが本当に丁寧に説明してくれて、すごく勉強になりました。

こういう取り組みって、債務問題で悩んでいる人にとっては本当にありがたいですよね。「専門家に相談するのはちょっと...」って思っている人でも、気軽に相談できる場所があるって大切だと思うんです。

特徴的な取り組み

茨城県の取り組みで特に注目したいのが、農業者向けの支援なんです。農業って天候に左右されやすいから、収入が不安定になりがちですよね。そこで茨城県は「農業経営負担軽減支援資金」という制度を設けているんです。

これ、農業者の既存借入金の償還負担を軽減するための資金なんです。私の知人に農家の人がいるんですが、その人がこの制度を利用したって言ってました。「本当に助かった」って喜んでいましたよ。

こういった取り組みを見ていると、茨城県が地域の特性に合わせた支援を心がけているのがよくわかりますね。

今後の課題と展望

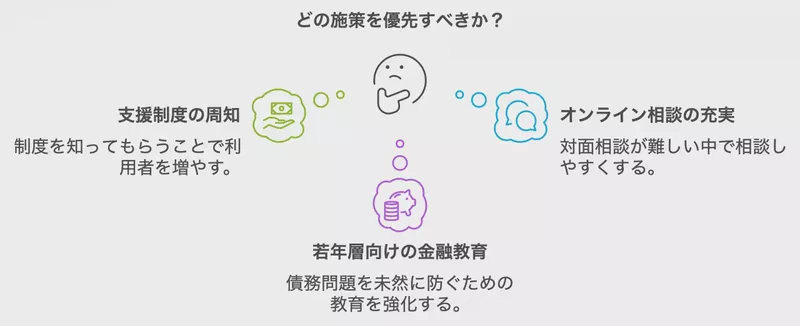

でも、まだまだ課題はあるんです。例えば:

- 支援制度の周知不足:せっかくいい制度があっても、知らない人が多いんですよね。

- オンライン相談の充実:コロナ禍で、対面相談が難しくなってきてます。

- 若年層向けの金融教育:債務問題を未然に防ぐための教育も大切です。

私が特に気になるのは、若い人向けの金融教育なんです。学生時代からお金の管理について学べる機会があれば、将来の債務問題も減るんじゃないかなって思うんです。

茨城県は、こういった課題にも取り組んでいく予定みたいです。例えば、県のウェブサイトでの情報発信を強化したり、高校での金融教育の導入を検討したりしているそうです。

次のセクションでは、こういった茨城県の取り組みが実際にどんな効果を上げているのか、具体的な事例を見ていきましょう。きっと、希望が持てる話がたくさんあるはずです!

(出典元:茨城県庁『中小企業支援施策』、茨城県弁護士会『法律相談』)

6. 茨城県の債務整理事例 - 成功例と教訓

農業経営の再建事例

さて、前のセクションでは茨城県の債務整理への取り組みについて見てきましたね。今度は、その取り組みが実際にどんな効果を上げているのか、具体的な事例を見ていきましょう。

まずは、農業経営の再建事例から。私の知人に、つくば市で梨農園を営んでいる50代の男性がいるんです。彼、数年前に台風で大きな被害を受けて、借金が膨らんじゃったんですよ。でも、茨城県の「農業経営負担軽減支援資金」を利用して、見事に経営を立て直したんです。

彼が言うには、この支援資金のおかげで返済スケジュールを組み直せたのが大きかったんだとか。「借金返済に追われるんじゃなくて、農業に集中できるようになった」って。今じゃ、つくば市の特産品として梨を売り出すまでになったんですよ。すごいよね。

中小企業の再生事例

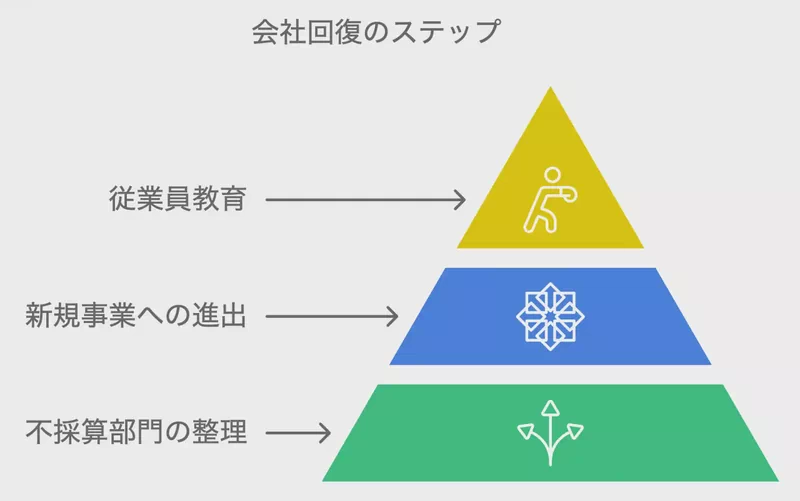

次は、中小企業の再生事例。これは私が以前、取材で知り合った日立市の金属加工会社の社長さんの話なんです。

この会社、リーマンショック後に受注が激減して、債務超過に陥っちゃったんです。でも、茨城県の中小企業支援センターに相談して、経営改善計画を立てたんですよ。具体的には:

- 不採算部門の整理

- 新規事業への進出

- 従業員教育の強化

これらを実行して、3年後には黒字転換を果たしたんです。社長さんが言うには、「専門家のアドバイスがなければ、絶対にできなかった」とのこと。

個人再生の成功例

最後に、個人再生の成功例を紹介しましょう。これは、水戸市在住の40代女性の事例なんです。

この方、離婚後に住宅ローンの返済が厳しくなって、債務整理を考えていたんですよ。でも、茨城県弁護士会の無料相談会で相談したところ、個人再生手続きを勧められたんです。

結果、住宅ローンは残しつつ、他の債務を大幅に減額することができたんです。「家を手放さずに済んで、本当に救われた」って言ってました。

共通する成功のポイント

これらの事例を見ていると、成功のポイントがいくつか見えてきます。

- 早めの相談:問題が大きくなる前に専門家に相談している

- 適切な支援制度の利用:それぞれの状況に合った支援制度を活用している

- 前向きな姿勢:債務整理をゴールではなく、再出発の機会と捉えている

これらの事例を聞いていて思ったんです。債務整理って、決してマイナスなことじゃないんだって。むしろ、新たな出発のチャンスなんじゃないかなと。

次のセクションでは、こういった成功事例を参考に、実際に債務整理を考えている人向けのアドバイスをまとめてみましょう。きっと、多くの人の役に立つはずです!

(出典元:茨城県『茨城農業改革』、茨城県産業戦略部『中小企業再生事例』)

7. 債務整理を考えている人へのアドバイス

早期相談の重要性

さて、前のセクションでは茨城県の債務整理の成功事例を見てきましたね。今回は、これらの事例から学んだことを基に、実際に債務整理を考えている人向けのアドバイスをまとめていきましょう。

まず何より大切なのは、早めに相談することです。これ、本当に重要なポイントなんです。私の知人に、以前債務問題で悩んでいた人がいるんですが、その人が言うには「もっと早く相談していれば...」って。後悔先に立たずっていうやつですよね。

統計を見ると、2017年の水戸地方裁判所での財産開示の新規申立件数は8件でした。これ、実は少ない数字なんです。もっと早い段階で相談していれば、こういった厳しい状況に陥る前に対処できたかもしれません。

適切な債務整理方法の選択

次に大切なのは、自分の状況に合った債務整理方法を選ぶことです。債務整理にはいくつか種類があるんですよ。例えば:

- 任意整理

- 個人再生

- 自己破産

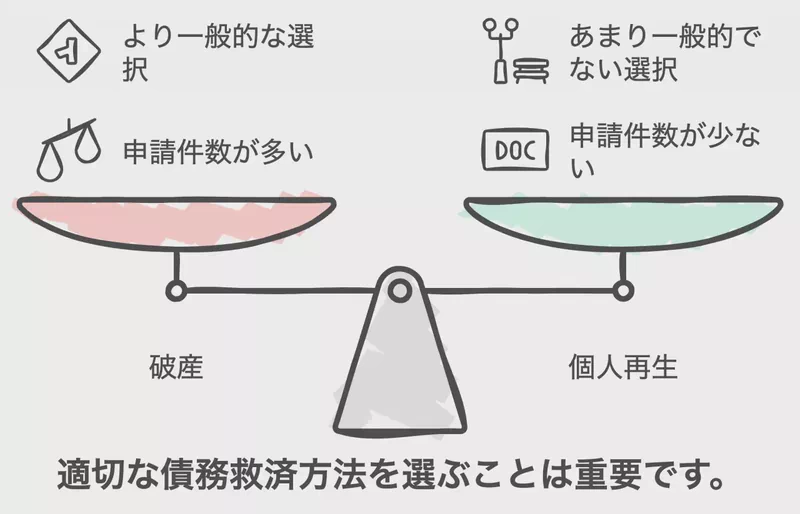

どれを選ぶかは、本当に人それぞれなんです。2017年の水戸地方裁判所のデータを見ると、破産の新規申立件数が1,403件だったのに対し、小規模個人再生は167件でした。これ、何を意味するかというと、状況によって最適な方法が違うってことなんですよ。

私の経験から言わせてもらうと、専門家に相談して自分に合った方法を選ぶのが一番いいです。「えっと、どの方法がいいのかな...」って悩むより、プロの意見を聞くのが近道です。

必要書類の準備

債務整理を進める上で、書類の準備も重要です。これ、意外と大変なんですよ。私の知人が債務整理をした時、「こんなに書類が必要だとは思わなかった」って言ってました。

一般的に必要な書類としては:

- 身分証明書

- 収入証明書

- 借金の明細書

- 財産目録

など。これらをきちんと準備しておくと、手続きがスムーズに進みますよ。

生活再建への意識

最後に、これが一番大切かもしれません。債務整理はゴールじゃなくて、新しい人生のスタートラインなんです。

茨城県の統計を見ると、2005年から2020年にかけて就業者数が減少傾向にあることがわかります。これは、債務整理後の生活再建の難しさを示唆しているかもしれません。

でも、諦めちゃダメです。私の知人で、債務整理後に見事に生活を立て直した人がいるんですよ。その人が言うには、「債務整理をきっかけに、お金の使い方や生活習慣を見直せた」って。これ、すごく大切な視点だと思うんです。

債務整理は確かに大変です。でも、それを乗り越えた先には、きっと新しい人生が待っているはずです。ぜひ、前を向いて頑張ってほしいなって思います。

次のセクションでは、茨城県の債務整理の未来について考えてみましょう。きっと、希望が持てる話になるはずです!

(出典元:茨城県弁護士会『債務整理の手引き』、日本司法支援センター『法テラス茨城』)

8. 茨城県の債務整理の未来 - 課題と展望

テクノロジーの活用と新たな支援体制

さて、前のセクションでは債務整理を考えている人へのアドバイスをお話ししましたね。今回は、茨城県の債務整理の未来について考えてみましょう。

最近、私が注目しているのがテクノロジーの活用なんです。例えば、オンライン相談システムの導入。これ、実は結構重要なポイントなんですよ。

水戸地方裁判所の2016年と2017年のデータを比較すると、強制執行(債権)の新規受付件数が増加していることがわかります。この傾向を考えると、より多くの人が相談できる体制が必要になってくるんじゃないかな。

私の知人に、IT企業で働いている人がいるんですが、その人が言うには「AI技術を使えば、初期相談の一部を自動化できるかもしれない」って。これ、すごく面白い視点だと思うんです。

予防的アプローチの重要性

次に考えたいのが、予防的アプローチです。債務問題って、発生してからじゃ遅いんですよね。

茨城県の就業者数の推移を見ると、2005年から2020年にかけて減少傾向にあることがわかります。これって、経済的な不安定さが増しているってことかもしれません。

そこで重要になってくるのが、金融教育なんです。私ね、最近こんなことを考えているんです。「中学や高校で、もっと実践的な金融教育ができないかな」って。

例えば、こんな取り組みはどうでしょう:

- 模擬ローン体験:仮想的にローンを組んで返済するシミュレーション

- 家計管理ワークショップ:実際の生活に即した予算立てを学ぶ

- 金融トラブル対応講座:詐欺や過剰借金のリスクを学ぶ

これらを通じて、若いうちから金融リテラシーを身につけられれば、将来の債務問題を予防できるんじゃないかな。

地域特性に応じた支援策

最後に、茨城県の地域特性に応じた支援策について考えてみましょう。

茨城県って、農業が盛んな地域ですよね。でも、農業従事者の債務問題ってちょっと特殊なんです。例えば、天候不順による収入の変動とか。

そこで考えられるのが、農業特化型の債務相談窓口。農業のサイクルに合わせた返済計画を立てられる専門家を配置するとか。私、こういうきめ細かい対応が大切だと思うんです。

未来への展望

茨城県の債務整理の未来、私はけっこう明るいと思っています。テクノロジーの活用、予防的アプローチ、地域特性に応じた支援策。これらがうまく機能すれば、多くの人が債務問題から解放されるはずです。

ただ、忘れちゃいけないのは、結局のところ、一人一人の意識が大切だってこと。私たち一人一人が、お金との付き合い方をしっかり考えていく。そんな未来が待っているといいなって思います。

次の世代の茨城県民が、債務の心配なく暮らせる社会。それを目指して、みんなで頑張っていけたらいいですよね。

(出典元:茨城県総合計画『いばらき未来共創プラン』、金融庁『金融経済教育研究会報告書』)