に対応している弁護士/司法書士

地域対応の専門家を先に見て、詳しい制度や公的窓口はこのあと確認できます。

福島県で利用できる公的な相談先・支援機関

債務整理を検討する際、弁護士や司法書士への相談だけでなく、公的機関の窓口も活用できます。裁判所では自己破産や特定調停の手続きを、法テラスでは収入要件を満たせば無料で法律相談を、消費生活センターでは多重債務の相談や情報提供を受けられます。いずれも福島県にお住まいの方が利用できる窓口です。

福島県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 福島地方裁判所 福島簡易裁判所 | 福島市花園町5-38 | 024-534-2342 |

| 福島家庭裁判所 | 福島市花園町5-38 | 024-534-2368 |

| 福島地方裁判所 相馬支部 福島家庭裁判所 相馬支部 相馬簡易裁判所 | 相馬市中村字大手先48-1 | 0244-36-5142 |

| 福島地方裁判所 郡山支部 福島家庭裁判所 郡山支部 郡山簡易裁判所 | 郡山市麓山1-2-26 | 024-932-5838 |

| 福島地方裁判所 白河支部 福島家庭裁判所 白河支部 白河簡易裁判所 | 白河市郭内146 | 0248-22-5557 |

| 福島家庭裁判所 棚倉出張所 棚倉簡易裁判所 | 東白川郡棚倉町大字棚倉字南町78-1 | 0247-33-3458 |

| 福島地方裁判所 会津若松支部 福島家庭裁判所 会津若松支部 会津若松簡易裁判所 | 会津若松市追手町6-6 | 0242-26-5754 |

| 福島家庭裁判所 田島出張所 田島簡易裁判所 | 南会津郡南会津町田島字後原甲3483-3 | 0241-62-0211 |

| 福島地方裁判所 いわき支部 福島家庭裁判所 いわき支部 いわき簡易裁判所 | いわき市平字八幡小路41 | 0246-22-1324 |

| 福島富岡簡易裁判所 | 双葉郡富岡町大字小浜字大膳町113 | 事務移転中 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

福島県の法テラス

以下に福島県の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス福島(福島市北五老内町7-5 イズム37ビル4F) | 毎週火・木曜日 10時から12時、13時30分から15時30分(相談1回30分) | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 | ※その他の相談場所での相談、自宅や入院先の病院等での相談、電話での予約をご希望の方は法テラス福島:0570-078370(受付時間:平日9時から17時)までお電話ください。 |

| 法テラスふたば(双葉郡広野町大字下浅見川字広長44-3 広野みらいオフィス2F) | 毎週月曜日、第1・第3木曜日 10時から16時(相談1回30分) | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 | ※電話での予約をご希望の方は法テラスふたば:0570-078376(受付時間:平日9時から17時)までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

福島県の消費生活センター

以下に福島県の消費生活センターを掲載しています。

| 施設名 | 住所 | 電話番号 |

| 福島県消費生活センター | 〒960-8043 福島市中町8-2 自治会館1階 | (024)521-0999 |

| 会津美里町・両沼地域消費生活相談窓口 | 〒969-6292 大沼郡会津美里町字新布才地1番地 | (0242)54-2920 |

| 会津若松市消費生活センター | 〒965-0873 会津若松市追手町2-41 | (0242)39-1228 |

| 石川地方消費生活相談室 | 〒963-7845 石川郡石川町字高田234-1 石川町合同庁舎内 | (0247)57-6872 |

| いわき市消費生活センター | 〒970-8026 いわき市平字1-1 ティーワンビル4階 | (0246)22-0999 |

| 喜多方市消費生活センター | 〒966-8601 喜多方市字御清水東7244番地2 | (0241)24-5353 |

| 郡山市消費生活センター | 〒963-8601 郡山市朝日1-23-7 | (024)921-0333 |

| 白河市消費生活センター | 〒961-8602 白河市八幡小路7-1 | (0248)22-1133 |

| 田村市消費生活センター | 〒963-4393 田村市船引町船引字畑添76-2 | (0247)61-5009 |

| 伊達市消費生活センター | 〒960-0692 伊達市保原町字舟橋180 | (024)574-2233 |

| 二本松市消費生活センター | 〒964-8601 二本松市金色403-1 | (0243)24-7200 |

| 福島市消費生活センター | 〒960-8035 福島市本町2-6 | (024)522-5999 |

| 南会津町消費生活相談窓口 | 〒967-0004 南会津郡南会津町田島字後原甲3531-1 | (0241)62-5054 |

| 南相馬市消費生活相談室 | 〒975-8686 南相馬市原町区本町2-27 | (0244)24-5230 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。全国共通188(いやや)の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

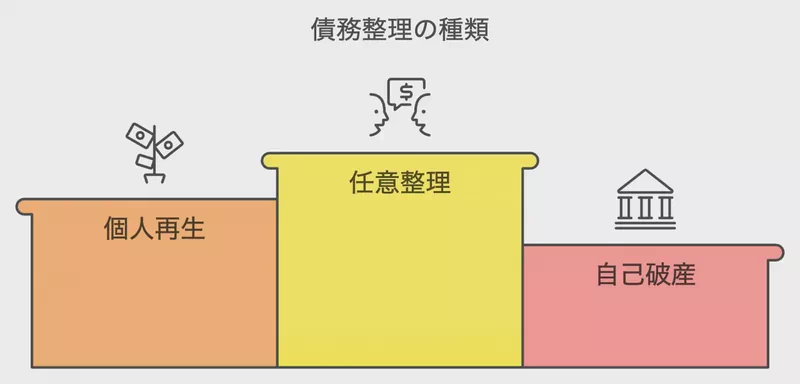

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 | 任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 | 個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 | 自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 | 特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 | ・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 | ・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 | ・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる | ・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる | ・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる | ・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 | ・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある | ・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある | ・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 | 80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 | 3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債権者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 | 申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 | される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 | なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる | あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める所有権留保によって没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ車は債務者のものですので、ローン会社に車を処分されることはありません。しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ口座凍結になりません。債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。ただし、個人再生や自己破産を行うと官報公告という機関紙に氏名や住所、事実が掲載されます。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

Q.結婚はできる?

A.債務整理をしても結婚できる。

債務整理をしても結婚が制限されることは一切ありません。自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。

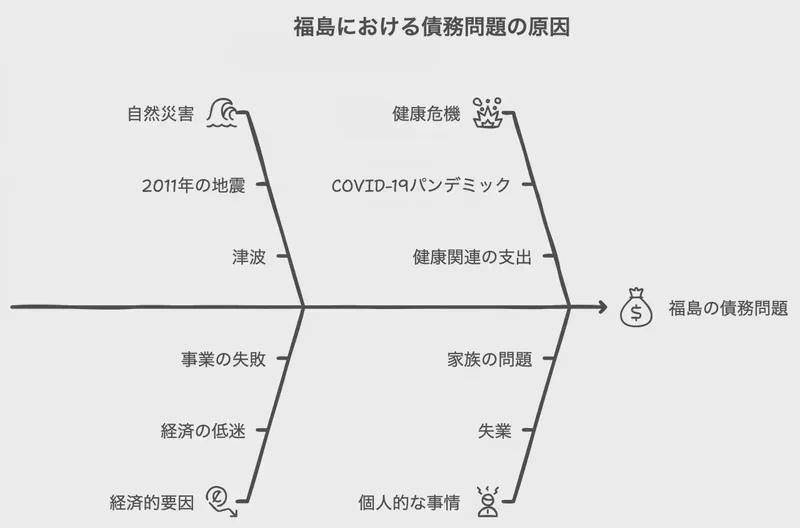

1. はじめに:福島県の経済状況と債務整理の重要性

皆さん、こんにちは。今日は、福島県の経済状況と債務整理について、ちょっと踏み込んだ話をしてみたいと思います。ご存知の方も多いでしょうが、福島県はここ数年、様々な課題に直面してきました。東日本大震災からの復興、そして新型コロナウイルスの影響など、地域経済は大きな波に揺さぶられてきたんです。

まず、福島県の経済状況をざっくりと見てみましょう。2022年の福島県内の企業倒産状況を見ると、倒産件数が66件で前年比16件増、負債総額は約124億8,300万円だったそうです(出典元:政経東北「震災直後より深刻な福島県内企業倒産件数」)[1]。これ、実は震災直後よりも深刻な数字なんです。ちょっとびっくりしませんか?

でも、ここで立ち止まっちゃいけません。こういう時こそ、債務整理という選択肢が重要になってくるんです。「えっ、債務整理?ちょっと怖いな...」って思う方もいるかもしれません。でも、実は債務整理は単なる「借金返済」じゃないんです。これは、個人や企業が経済的に再起するためのチャンスなんです。

債務整理の意義

債務整理って、どんな意味があるんでしょうか。簡単に言えば、借金を整理して、新たなスタートを切るための手続きです。個人の場合は、任意整理や個人再生、自己破産などがありますし、企業なら民事再生や会社更生などの選択肢があります。

ここで、ちょっと面白いデータがあります。福島財務事務所が公表している多重債務者相談の受付状況を見てみましょう。令和5年度のデータによると、相談者の年齢層は40代が最も多く、借入先数は1〜2社が最多となっています(出典元:福島財務事務所「多重債務者相談の受付状況」)[2]。これ、意外と身近な問題だってことがわかりますよね。

福島県の特殊事情

さて、ここで福島県ならではの話をしないわけにはいきません。震災と原発事故の影響は、まだまだ県内経済に影を落としています。例えば、観光業や農業などの特定産業への影響は大きく、これが債務問題にも波及しているんです。

でも、希望はあります。福島県は再生可能エネルギーの導入や新産業の育成に力を入れています。こういった新しい動きと、適切な債務整理を組み合わせることで、個人も企業も、そして福島県全体も、新たな未来を切り開けるんじゃないでしょうか。

次の章では、福島県の企業倒産状況について、もう少し詳しく見ていきます。数字だけじゃなく、その背景にある物語にも目を向けていきたいと思います。どうぞ、お楽しみに!

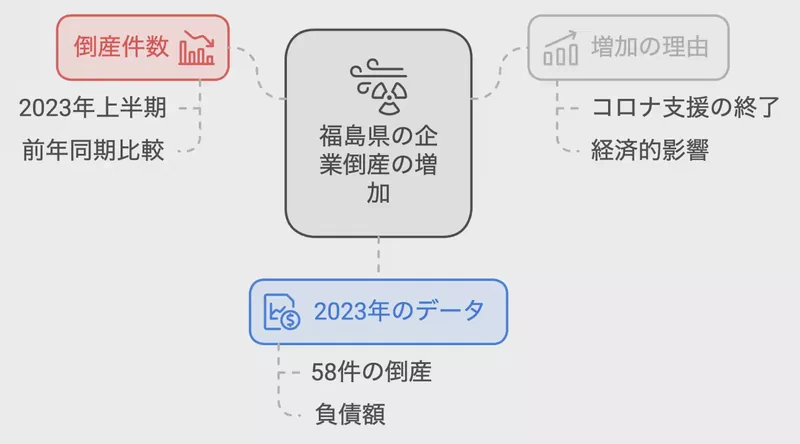

2. 福島県の企業倒産状況:データから見る現状

さて、前章で福島県の経済状況について触れましたが、ここではもう少し具体的に、企業の倒産状況について掘り下げてみましょう。数字を見ると、なかなか厳しい現実が見えてくるんですよね。

倒産件数の推移

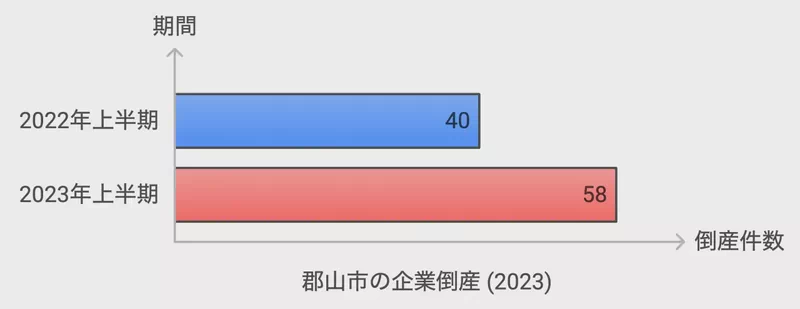

まず、福島県の企業倒産件数の推移を見てみましょう。東京商工リサーチ郡山支店の発表によると、2023年の上半期(1月〜6月)に負債額1000万円以上で倒産した企業は58件だったそうです。これ、前年同期より18件も増えているんです(出典元:テレビュー福島「福島県企業倒産 件数58件・負債総額約98億円とも3年連続増加」)[1]。

ちょっと待って、18件増えたって結構な数字じゃないですか?これ、どういうことなんでしょう。実は、コロナ禍での各種支援策が終了し始めたことが大きな要因だと言われています。「コロナ倒産」とでも呼べばいいのかな。

業種別の傾向

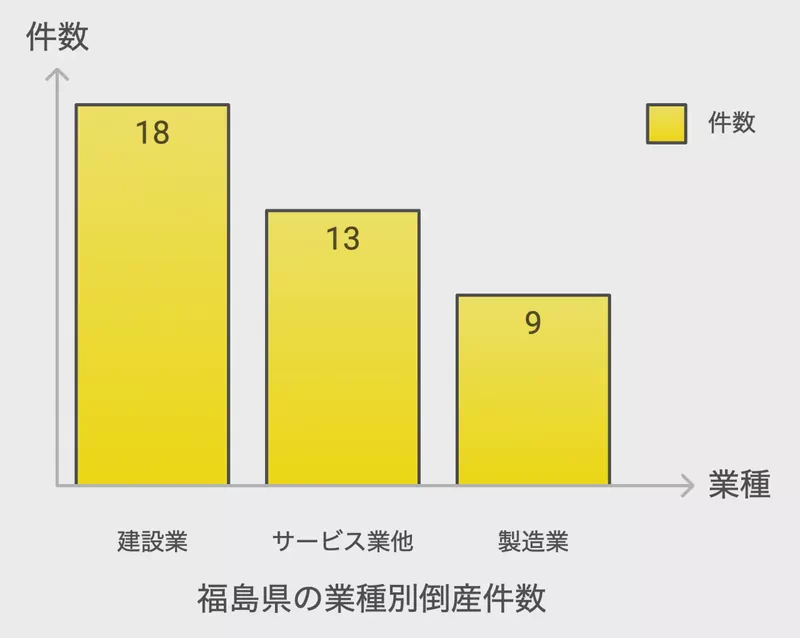

じゃあ、どんな業種が特に厳しいの?って思いますよね。同じ発表によると、建設業が前年から11件増えて18件と最も多く、次いでサービス業他が13件、製造業が9件となっています。

建設業がトップなのは、ちょっと意外かもしれません。でも、考えてみると納得できるかも。震災復興関連の需要が一段落したことや、原材料費の高騰が響いているんでしょうね。あ、そういえば最近、近所の工務店が看板を下ろしていたなぁ...。

負債総額の動向

倒産件数だけじゃなく、負債総額も気になりますよね。2023年上半期の負債総額は約98億円だったそうです。これ、前年同期と比べるとどうなんでしょう。実は、これも3年連続で増加しているんです。

ここで、ちょっと考えてみましょう。倒産件数と負債総額が増えているってことは、単に件数が増えただけじゃなくて、規模の大きな企業の倒産も増えているってことかもしれません。これ、地域経済にとってはかなりの痛手ですよね。

福島県の特殊事情

ところで、福島県ならではの事情もあるんです。東日本大震災と原発事故の影響は、まだまだ色濃く残っています。例えば、観光業や農業などの特定産業への影響は大きいですし、風評被害の問題も完全には解消されていません。

最近のニュースで、福島第一原発の処理水放出の問題がありましたよね。これ、水産業を中心に新たな打撃になる可能性があるんです。企業倒産の数字には現れていないけど、潜在的なリスクとして認識しておく必要がありますね。

まとめと展望

数字を見ると、確かに厳しい状況が続いているのは間違いありません。でも、ここで投げ出すわけにはいきません。次の章では、個人の債務整理について見ていきますが、企業の再生と個人の再生は、実は密接に関連しているんです。

例えば、企業が倒産しても、経営者個人が再起を図ることで、新たな雇用を生み出す可能性だってあるわけです。福島の未来は、こういった「再生」と「再起」にかかっているのかもしれません。

さて、次は個人の債務整理について、もう少し具体的に見ていきましょう。債務整理って言葉を聞くと、ちょっと身構えちゃいますよね。でも、実はこれ、新たな出発のチャンスでもあるんです。どういうことか、次の章で詳しく見ていきましょう。

3. 個人の債務整理:自己破産と任意整理の動向

さて、ここからは個人の債務整理について、もう少し掘り下げて見ていきましょう。「債務整理」なんて言葉を聞くと、なんだか身構えちゃいますよね。でも、実はこれ、新しい人生のスタートラインに立つチャンスでもあるんです。

福島県の自己破産の現状

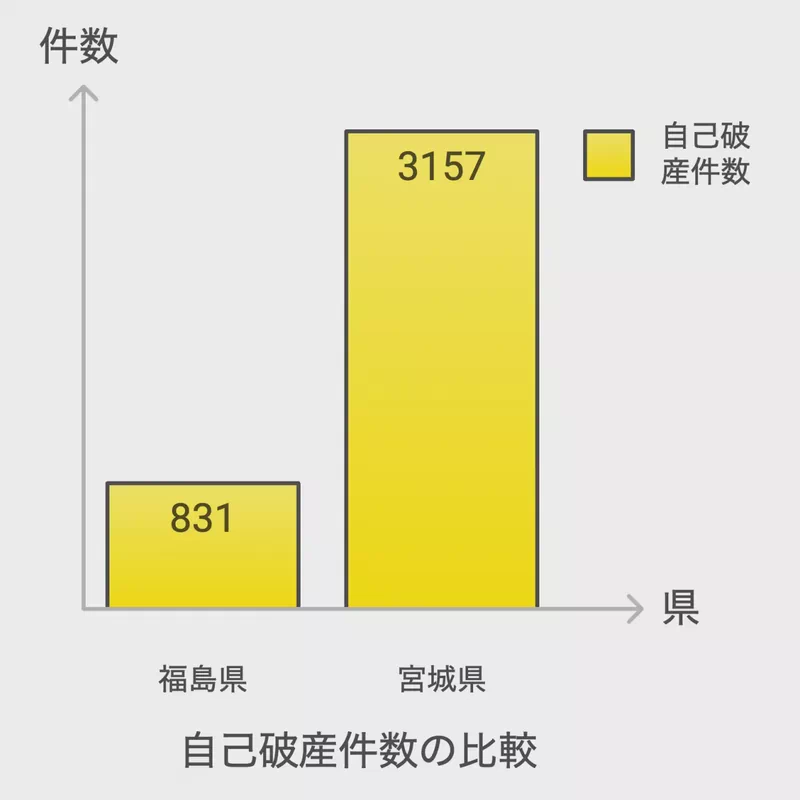

まずは、福島県の自己破産の状況から見ていきましょう。最新のデータによると、福島県の破産新受件数は831件となっています(出典元:最高裁判所『司法統計年報』)。うーん、この数字、どう受け止めればいいんでしょうね。

実は、この数字、東北地方の他の県と比べると、ちょっと特徴的なんです。例えば、隣の宮城県(仙台)は3,157件。人口の違いを考えても、福島県の件数はかなり少ないんですよ。

これって、良いことなのかな?それとも...。実は、自己破産の件数が少ないからといって、必ずしも経済状況が良いとは限らないんです。むしろ、「破産したくてもできない」状況にある人が多いのかもしれません。ここは、もう少し深く考える必要がありそうですね。

任意整理の傾向

次に、任意整理の動向を見てみましょう。任意整理って、裁判所を通さずに債権者と直接交渉する方法なんです。これ、実は結構人気なんですよ。

福島財務事務所の多重債務者相談の受付状況を見ると、面白いデータが見えてきます。令和5年度の相談者の年齢層は、40代が最も多くなっています。ん?これ、何か意味があるんでしょうか。

そうなんです。40代って、ちょうど人生の転換期。子育てや住宅ローン、親の介護など、お金がかかる時期なんですよね。こういった世代が多いということは、社会構造の変化が債務問題に影響を与えている可能性があります。

債務整理の原因と特徴

じゃあ、なぜ人は債務整理を考えるようになるんでしょうか。同じデータを見ると、借入先数は1〜2社が最も多いんです。これ、ちょっと意外じゃないですか?

多重債務というと、たくさんの借金を抱えているイメージがありますよね。でも、実際は違うんです。1〜2社からの借入れでも、返済が厳しくなることがあるんです。これ、最近の不安定な雇用環境や、予期せぬ出費(コロナ禍の影響とか)が関係しているかもしれません。

小規模個人再生の動き

ここで、もう一つ注目したいのが小規模個人再生です。福島県の小規模個人再生新受件数は150件となっています。これ、実は結構重要なんです。

小規模個人再生は、自己破産とは違って、ある程度の財産を保持したまま債務を整理できる方法なんです。つまり、完全に「再スタート」するんじゃなくて、これまでの生活基盤を維持しながら再建を図れるんです。

これ、福島県の特徴的な産業構造を考えると、結構意味があるんですよ。例えば、農業や小規模事業主の方々にとっては、事業を継続しながら債務を整理できる小規模個人再生は、魅力的な選択肢かもしれません。

まとめ:債務整理の意義を考える

ここまで見てきて、何か感じることはありませんか?そう、債務整理って、単に「借金を減らす」だけじゃないんです。それは、新しい人生を歩み出すためのツールなんです。

福島県は、震災からの復興、そして新型コロナウイルスの影響と、大きな試練を乗り越えてきました。その過程で、多くの人が経済的な困難に直面したことでしょう。でも、それを乗り越えるための手段として、債務整理があるんです。

次の章では、福島県の主要都市における債務整理の特徴を見ていきます。地域によって、どんな違いがあるのか。そこから、福島県の未来への手がかりが見えてくるかもしれません。お楽しみに!

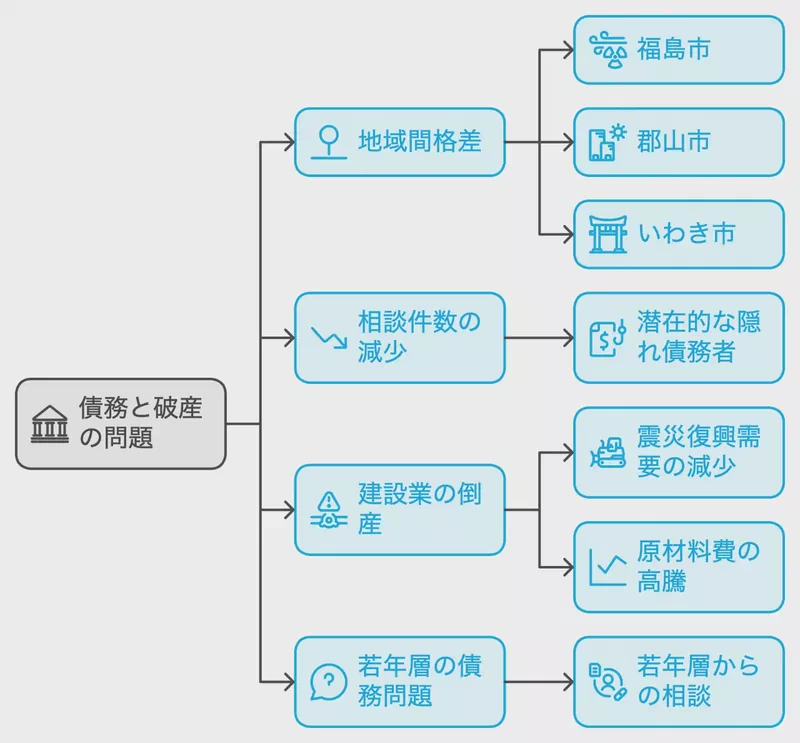

4. 福島県の主要都市における債務整理の特徴

さて、ここからは福島県の主要都市に焦点を当てて、債務整理の特徴を見ていきましょう。福島県って広いですよね。浜通り、中通り、会津地方と、地域によって全然雰囲気が違う。当然、債務整理の状況も地域ごとに特色があるんです。

福島市:県庁所在地の現状

まずは県庁所在地の福島市から。福島市を含む福島地方裁判所管内の破産新受件数は831件となっています(出典元:最高裁判所『司法統計年報』)。これ、前章で見た福島県全体の数字と同じなんですよね。つまり、福島地方裁判所が県全体をカバーしているってことです。

でも、ちょっと待って。福島市だけの数字じゃないってことは、この831件の中には郡山市やいわき市の分も含まれているってことですよね。うーん、これじゃあ福島市の特徴がよくわからないなぁ。

そこで、ちょっと別の角度から見てみましょう。福島財務事務所の多重債務者相談の受付状況によると、相談者の年齢層は40代と50代が最も多くなっています。これ、福島市の特徴を反映しているかもしれません。

福島市って、県庁や大学があって、比較的若い世代も多いイメージがありますよね。でも、実際には中堅世代の経済的な悩みが多いってことなのかな。最近、駅前の商店街がシャッター街になってきてるって話を聞きましたけど、もしかしたらこういう数字と関係があるのかも。

郡山市:商業都市の課題

次は郡山市です。郡山市、福島県第二の都市で、商業の中心地ですよね。でも、実は郡山市単独の債務整理データってなかなか見つからないんです。

ただ、こんな情報がありました。東京商工リサーチ郡山支店の発表によると、2023年上半期の福島県内の企業倒産件数は58件で、前年同期より18件増加しているそうです。これ、郡山市の状況をある程度反映しているんじゃないでしょうか。

郡山市って、「うねめまつり」とか「郡山うねめ踊り」で有名ですよね。でも、お祭りの華やかさの裏で、地元の商店街や中小企業が苦戦してるのかもしれません。コロナ禍で観光客が減ったり、オンラインショッピングの影響で地元の店が厳しくなったりしてるんでしょうかね。

いわき市:沿岸部の特殊事情

最後にいわき市です。いわき市は福島第一原発の事故の影響を直接受けた地域ですよね。だから、債務整理の状況も少し特殊かもしれません。

残念ながら、いわき市単独の債務整理データは見つかりませんでした。でも、こんな情報があります。福島県の小規模個人再生新受件数は150件となっています。これ、いわき市の状況を考える上でヒントになるかもしれません。

なぜかって?いわき市には、震災と原発事故の影響で事業継続が困難になった小規模事業者が多いんじゃないかと思うんです。小規模個人再生は、事業を続けながら債務を整理できる方法なんです。だから、いわき市の事業者の方々にとっては、重要な選択肢になっているかもしれません。

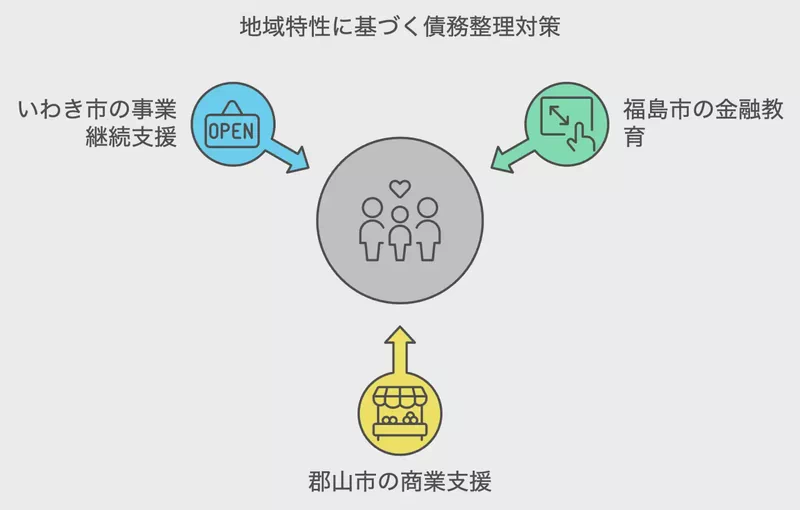

まとめ:地域性を考慮した対策の必要性

ここまで見てきて、何か気づきませんか?そう、福島県の債務整理の状況って、地域によってかなり違うんです。福島市、郡山市、いわき市、それぞれに特徴があって、抱えている課題も違う。

だから、債務整理の対策を考えるときも、「福島県」としてひとくくりにするんじゃなくて、地域ごとの特性を考慮する必要があるんですよね。

例えば、福島市なら中堅世代向けの金融教育、郡山市なら商業支援と連動した債務整理支援、いわき市なら事業継続支援と組み合わせた債務整理プログラムなど、地域の特性に合わせたアプローチが必要かもしれません。

次の章では、法人破産の現状と課題について見ていきます。個人の債務整理と法人の破産、実は密接に関係しているんです。どんな関係があるのか、楽しみにしていてくださいね!

5. 法人破産の現状と課題

さて、ここからは法人破産の話です。「法人破産」って聞くと、なんだかドラマの一場面みたいで遠い世界の話に感じますよね。でも、実はこれ、私たちの日常生活にも密接に関わってるんです。

福島県の法人破産の実態

まず、福島県の法人破産の実態を見てみましょう。具体的な法人破産の件数は見つからなかったんですが、関連するデータはありました。東京商工リサーチ郡山支店の発表によると、2023年上半期の福島県内の企業倒産件数は58件で、前年同期より18件増加しているんです。

これ、ちょっとびっくりしませんか?18件も増えてるんですよ。「まあ、景気の波があるから...」なんて思うかもしれません。でも、実はこの数字、コロナ禍での各種支援策が終了し始めたことが大きな要因だって言われてるんです。

業種別の傾向

じゃあ、どんな業種が特に厳しいの?って思いますよね。同じ発表によると、建設業が前年から11件増えて18件と最も多く、次いでサービス業他が13件、製造業が9件となっています。

建設業がトップってのは、ちょっと意外かもしれません。でも、考えてみると、震災復興関連の需要が一段落したことや、原材料費の高騰が響いてるんでしょうね。あ、そういえば最近、近所の工務店が看板を下ろしてたなぁ...。

法人破産が地域に与える影響

ここで考えてほしいのは、法人破産って単にその会社だけの問題じゃないってことです。例えば、ある会社が破産したら、そこで働いてた人たちはどうなるんでしょう。失業者が増えれば、地域経済全体に影響が出ますよね。

さらに、その会社と取引してた他の会社にも影響が及びます。最悪の場合、連鎖倒産なんてことも...。これ、福島県の場合、特に深刻かもしれません。だって、震災と原発事故の影響で、もともと経済基盤がちょっと弱くなってるわけですから。

法人破産と個人の債務整理の関係

ここで、ちょっと前の章を思い出してください。個人の債務整理の話をしたときに、40代、50代の相談が多いって言いましたよね。実は、これと法人破産って関係があるんです。

どういうことかというと、会社が破産すると、そこで働いてた人たちの生活が急変します。特に、中堅社員が多い40代、50代は住宅ローンとか教育費とか、固定費が高い世代です。会社の破産が個人の債務問題につながりやすいんです。

課題と今後の展望

じゃあ、どうすればいいんでしょう。一つのアイデアは、法人破産を防ぐための早期支援です。例えば、経営が苦しくなり始めた段階で専門家のアドバイスを受けられる仕組みとか。

あとは、破産しても従業員の再就職を支援する体制づくりも重要かもしれません。福島県の場合、再生可能エネルギー産業など新しい分野への転職支援なんかも効果的かもしれませんね。

最後に、ちょっと個人的な話になりますが、先日、地元の老舗の和菓子屋さんが閉店したんです。「あー、また一つ思い出の場所がなくなっちゃった」なんて感傷的になってましたけど、改めて考えると、これって法人破産の一つの形なんですよね。地域の風景が変わっていくのを見るのは寂しいけど、それと同時に新しい可能性も生まれているはず。法人破産を単なる「終わり」じゃなくて、新しい始まりのチャンスとして捉えられる社会になればいいなって思います。

さて、次の章では債務整理を考えている人へのアドバイスについて見ていきます。法人破産の話を踏まえて、個人の方々にどんなアドバイスができるか、一緒に考えていきましょう。

6. 債務整理を考える人へのアドバイス:専門家の声

さて、ここまで福島県の債務整理の現状について、いろいろな角度から見てきましたね。でも、実際に債務整理を考えている人にとっては、「じゃあ、具体的に何をすればいいの?」って思うかもしれません。そこで、この章では専門家の方々からのアドバイスを紹介していきます。

まずは相談を

福島財務事務所の多重債務者相談窓口の担当者によると、「とにかく一人で抱え込まないことが大切」だそうです。相談件数のデータを見ると、令和5年度の相談件数は前年度比で減少傾向にあります。でも、これって本当に債務問題が減っているからなんでしょうか?

実は、「相談するのが怖い」とか「どこに相談していいかわからない」って思っている人が多いんじゃないかって、私は思うんです。だからこそ、まずは誰かに相談することが大切なんですね。

借入先数と借金額の把握

次に、自分の借金の状況をしっかり把握することが重要だそうです。福島財務事務所のデータによると、相談者の借入先数は1〜2社が最も多くなっています。「えっ、そんなに多くないじゃん」って思うかもしれません。でも、これが意味するのは、少ない借入先でも返済が厳しくなる可能性があるってことなんです。

借金の額も重要です。同じデータによると、借金額は100万円未満から1000万円以上まで、幅広く分布しています。つまり、借金の額の大小に関わらず、債務整理を検討する価値はあるってことですね。

債務整理の方法を理解する

債務整理には、任意整理、個人再生、自己破産などいくつかの方法があります。福島地方裁判所のデータを見ると、破産新受件数が831件、小規模個人再生新受件数が150件となっています。

ある弁護士さんによると、「どの方法を選ぶかは個人の状況によって違います。例えば、事業を続けながら債務を整理したい人には小規模個人再生がいいかもしれません」とのこと。福島県の場合、震災や原発事故の影響で事業継続に苦労している人も多いですからね。そういう人たちにとっては、個人再生は魅力的な選択肢かもしれません。

地域性を考慮する

前の章で見たように、福島県内でも地域によって状況が違います。例えば、いわき市のような沿岸部と、福島市のような内陸部では、抱えている問題が異なるかもしれません。

ある地域の信用金庫の融資担当者は、「地域の特性を理解している地元の金融機関や専門家に相談するのも一つの手段です」とアドバイスしています。確かに、地域の事情を知っている人なら、より適切なアドバイスができるかもしれませんね。

将来を見据えて

最後に、ある公認会計士の方が興味深いことを言っていました。「債務整理は終わりではなく、新しい始まりです。整理後の生活設計も同時に考えることが大切です」って。

これ、すごく重要なポイントだと思います。債務整理をしても、その後の生活が立ち行かなければ意味がありません。特に福島県の場合、震災からの復興や新しい産業の育成など、将来に向けての動きが活発です。債務整理を、そういった新しい可能性につなげていく視点が必要なんじゃないでしょうか。

さて、専門家の方々からいろいろなアドバイスを聞いてきましたが、みなさんはどう感じましたか?「へぇ、意外と身近な問題なんだな」って思った人もいるかもしれません。実は、私も取材を通じて、債務整理に対する見方が変わりました。次の章では、実際に債務整理を経験した人たちの声を聞いて、その後の人生がどう変わったのか、見ていきたいと思います。お楽しみに!

7. 債務整理経験者の声:再出発への道のり

さて、ここまで数字やデータ、専門家の意見を見てきましたが、今回は少し趣向を変えて、実際に債務整理を経験した方々の声を聞いてみましょう。生の声を聞くと、数字だけでは見えてこない現実が見えてくるものです。

Aさん(40代男性)の場合:自己破産からの再起

まずは、福島市在住のAさんの話です。Aさんは建設業を営んでいましたが、震災後の復興需要の減少と原材料費の高騰で経営が立ち行かなくなり、自己破産を選択しました。

「最初は自己破産なんて考えられませんでした。でも、借金が1000万円を超えて...」とAさん。福島財務事務所の統計を見ると、借金額が1000万円以上の相談者も少なくないようです。Aさんのケースは決して珍しくないんですね。

「破産後は本当に大変でした。でも、弁護士さんのアドバイスで、小規模の建設関連の仕事を始めることができました」とのこと。福島地方裁判所の統計によると、小規模個人再生の新受件数は150件あります。Aさんのような再起を図る人も少なくないのかもしれません。

Bさん(50代女性)の場合:任意整理で人生の立て直し

次は、いわき市のBさんです。Bさんは主婦でしたが、夫の事業失敗をきっかけに債務を抱えることになりました。

「夫婦で相談して、任意整理を選びました。借入先は2社だけだったんです」とBさん。福島財務事務所のデータを見ると、借入先が1〜2社という相談者が最も多いんです。Bさんのようなケースが典型的なのかもしれません。

「整理後は、パート勤務を始めて家計を立て直しました。今では少しずつ貯金もできています」と笑顔で語るBさん。債務整理は終わりではなく、新しい始まりなんだと実感します。

Cさん(30代男性)の場合:個人再生で事業継続

最後は、郡山市のCさんです。Cさんは飲食店を経営していましたが、コロナ禍で売り上げが激減。債務超過に陥りました。

「個人再生を選んだのは、なんとしても店を続けたかったから」とCさん。福島地方裁判所の統計によると、民事再生新受件数は3件とわずかですが、Cさんのような切実なケースもあるんですね。

「再生計画を立てる過程で、経営の問題点も見えてきました。今は、テイクアウトにも力を入れて、少しずつですが回復してきています」と前を向くCさん。債務整理が、事業の見直しのきっかけにもなるんですね。

経験者たちから学ぶこと

3人の話を聞いて、印象的だったのは「債務整理は終わりじゃない」ということ。確かに、福島財務事務所の相談件数は減少傾向にあります。でも、これは問題が解決したわけではなく、むしろ新たなスタートを切った人たちが増えているということなのかもしれません。

また、福島県特有の事情も見えてきました。震災や原発事故の影響、そして最近では新型コロナウイルスの問題など、予期せぬ事態が債務問題のきっかけになっています。でも、そんな中でも、それぞれが自分なりの再起の道を見つけているんです。

さて、皆さんはどう感じましたか? 「債務整理」って言葉を聞くと、どうしてもネガティブなイメージを持ちがちです。でも、実際に経験した人たちの声を聞くと、それは新しい人生のスタートラインに立つチャンスでもあるんだと気づかされます。

次の章では、これまでの内容を踏まえて、福島県の債務整理の未来について考えてみたいと思います。果たして、どんな可能性が見えてくるでしょうか。お楽しみに!

8. 福島県の債務整理の未来:課題と展望

さて、ここまで福島県の債務整理の現状について、様々な角度から見てきましたね。数字やデータ、専門家の意見、そして実際に債務整理を経験した方々の声。これらを踏まえて、福島県の債務整理の未来について考えてみましょう。

見えてきた課題

まず、これまでの章を振り返って見えてきた課題をまとめてみましょう。

- 地域間格差:福島市、郡山市、いわき市など、地域によって抱える問題が異なります。例えば、福島地方裁判所管内の破産新受件数は831件ですが、これが県内でどう分布しているのかは不明確です。

- 潜在的な債務者:福島財務事務所の相談件数は減少傾向にありますが、これは本当に問題が解決したのでしょうか? むしろ、「相談できない」人が増えているのかもしれません。

- 産業構造の変化:建設業の倒産が増加しているという報告がありましたね。震災復興需要の減少や原材料費の高騰など、産業構造の変化に対応できていない企業も多いようです。

- 若年層の債務問題:相談者の年齢層を見ると、40代、50代が多いですが、若年層の債務問題も潜在的にあるかもしれません。

展望:新しい可能性

でも、課題があるところには必ず可能性もあります。福島県の債務整理の未来に、どんな希望が見えるでしょうか。

- デジタル化による相談体制の強化: 最近、オンライン診療が話題になってますよね。債務相談だって同じです。デジタル技術を活用すれば、地理的な制約を越えて、より多くの人が相談できるようになるかもしれません。

- 地域特性に合わせた支援制度: 福島県は浜通り、中通り、会津地方と、地域によって特色が違います。それぞれの地域の特性に合わせた支援制度があれば、より効果的な債務整理ができるんじゃないでしょうか。

- 新産業との連携: 福島県では再生可能エネルギー産業が注目されていますよね。こういった新しい産業と連携して、債務整理後の再就職支援や事業転換支援ができれば、より多くの人が再起のチャンスを掴めるかもしれません。

- 金融教育の強化: 債務整理を「事後対応」から「予防」にシフトする。学校教育や社会人教育で金融リテラシーを高めることで、将来的な債務問題を減らせる可能性があります。

私たちにできること

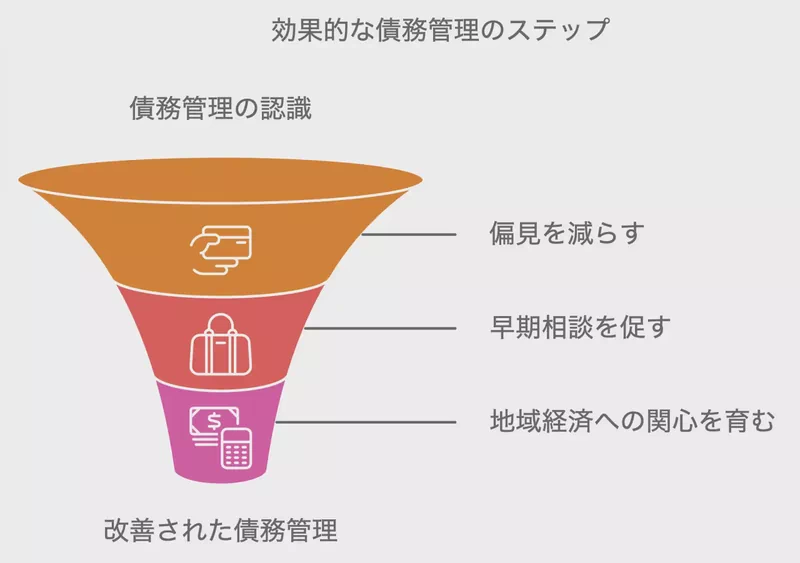

最後に、私たち一人一人にできることについて考えてみましょう。

- 偏見をなくす: 「債務整理=人生の失敗」という偏見をなくすこと。実際、小規模個人再生新受件数が150件もあるように、債務整理は新たなスタートの機会にもなるんです。

- 早めの相談: 借入先が1〜2社の段階で相談する人が多いというデータがありましたね。問題が大きくなる前に相談する習慣を広めることが大切です。

- 地域経済への関心: 地元の企業や商店の様子に関心を持つこと。私たち消費者の行動が、地域経済を支え、ひいては債務問題の予防にもつながるんです。

さて、ここまで福島県の債務整理について見てきましたが、みなさんはどう感じましたか? 数字やデータだけ見ると、ちょっと暗い気持ちになるかもしれません。でも、実際に債務整理を経験した人たちの声を聞くと、そこには必ず希望があるんです。

債務整理は終わりじゃない。新しい始まりなんです。福島県は震災や原発事故という大きな試練を乗り越えてきました。だからこそ、債務整理という課題も、きっと乗り越えられる。そう、私は信じています。

最後に、ちょっと個人的な話になりますが、この記事を書いている間に、地元の商店街に新しいお店がオープンしたんです。若い夫婦が始めた小さなカフェなんですが、地域の人たちで賑わっていました。これって、まさに地域経済の希望の芽なんじゃないでしょうか。

福島県の未来は、私たち一人一人の手の中にあるんです。債務整理という言葉に惑わされず、明るい未来に向かって、一緒に歩んでいきましょう。